Навигация

Современный финансовый кризис и его связь с экономическим кризисом

82221

знак

1

таблица

0

изображений

3. Современный финансовый кризис и его связь с экономическим кризисом

Современное производство, как материальное, так и нематериальное, выступает в стоимостной, денежной форме. Однако наряду с деньгами, денежной системой действуют финансы, кредит, ценные бумаги. В соответствии с этим имеют место денежный рынок и рынок капиталов, финансовый рынок и рынок ценных бумаг, фондовый рынок и др. Существование такого многообразия стоимостных форм определяется производством, которое создает добавленную стоимость, а в масштабах общества — ВВП, который является материальной основой эмиссии денег, стабильности их покупательной способности, источником накопления капиталов, роста государственного бюджета, развития кредитных отношений, увеличения количества акций, облигаций, других ценных бумаг, а также широкой торговли ими на фондовом рынке.

Степень развития экономики стран определяет структуру стоимостной формы, соотношения между ее составляющими. Вместе с тем стоимостная форма экономики во всем многообразии ее проявлений в процессе развития получает определенную самостоятельность и вся в целом, и каждая ее форма в отдельности. Все это обусловливает не только возможность, но и реальность диспропорций: между системой производства и денежно-финансовой системой, между структурными элементами этих систем, между формами стоимостных отношений и др. К тому же, эти пропорции не статичны, а динамичны, они все время изменяются. А если учесть, что изменяется, прежде всего, производство, то обеспечение соответствия ему стоимостных форм еще больше усложняется.

В индустриальную эпоху господствуют материальное производство, физический труд, который позволяет усреднять его затраты и определять стоимость товаров. Денежно-финансовая система опирается на стоимость, являющуюся основой установления и поддержания воспроизводственных пропорций. В постиндустриальную эпоху господствующей становится сфера услуг, то есть нематериальное производство. Так, в США в этой сфере создается 79% ВВП, а в материальном производстве (мощная промышленность и развитое сельское хозяйство) — всего 21%. Это означает, что результатом производства являются не столько материальные вещи - товары, сколько услуги, возрастающая часть которых имеет нематериальный характер. Этим обусловлено то, что не затраты труда, не стоимость, а способность удовлетворять потребности людей, то есть полезность, все больше становится основой ценообразования.

Распространению и утверждению данного принципа ценообразования способствуют интеллектуализация производства и труда, рост удельного веса умственного, особенно творческого, труда. Все это увеличивает разнообразие видов труда, их несравнимость. В этих условиях полезность и результат труда довольно четко характеризуют его целесообразность, направленность на удовлетворение потребностей человека, общества. То же самое наблюдаем и в деньгах. В соответствии с концепцией автора статьи произошел переход от денег-товара, которыми было золото, к деньгам-капиталу, формы его движения. Вследствие этого валютный курс, который определялся на основе золотого паритета, то есть соотношения содержания золота в денежных единицах, теперь стал "плавающим", то есть определяется на основе покупательной способности денег, спроса и предложения. Распространение в ценообразовании принципа "от стоимости к полезности" и "плавающего" валютного курса - это выражение закономерного движения экономики от простого к сложному. Но полезность как основа ценообразования и "плавающий" валютный курс, будучи выражением прогресса, не имеют такой количественной определенности, как стоимость или золотой паритет. Возникла новая ситуация: вместо ужесточения связи "стоимость — деньги, финансы ", полезность ослабляет ее, допускает отклонения. То же самое имеем и с деньгами-капиталом, "плавающим" валютным курсом.

Новые условия развития экономики требовали существенного совершенствования регулирования соотношения производства и денежно-финансовой системы, нахождения таких форм и методов управления этими системами, которые были бы адекватны новым условиям общественно-экономического развития и обеспечивали соответствие между ними. К сожалению, ничего такого не было сделано: не раскрыты изменения в развитии производства и денежно-финансовой системы, не найдены формы и методы регулирования, которые отвечали бы новым условиям. Вследствие этого денежно-финансовая система, по сути, оторвалась от производства, что нашло проявление в огромном росте фиктивного капитала, то есть ценных бумаг, в наращивании спекулятивных процессов. Так, один из известных авторов считает, что "...в последние годы происходило ускоренное обособление финансовой системы от реальной экономики и гипертрофированно разрастались полномочия финансовых институтов. Фиктивный капитал, представленный в ценных бумагах, обращающихся на фондовом рынке, начал в несколько раз превышать ВВП как передовых стран, так и мира. Финансовая система стала жить будто бы своей жизнью, где спекуляции не имели никакого ограничения". Такая трактовка находит подтверждение и конкретизацию у других авторов. Так, известный экономист причины кризиса видит в "...чрезмерно экспансивной денежной политике ФРС США, наличии огромного дисбаланса в мировой экономике, в частности, огромном профиците во внешней торговле Китая, значительном торговом дефиците США, недостатках системы управления рисками в инвестиционных банках, несовершенстве регулирования финансовых рынков на национальных и международном уровнях".

Все это нашло проявление в том, что спекулятивные операции приобрели гигантские масштабы. Разнообразные финансовые инструменты появлялись, как грибы после дождя, бурно росло кредитование, особенно ипотечное, а также потребительское кредитование в целом. Ценные бумаги, деривативы и другие производные финансовые инструменты, не связанные с реальной платежеспособностью заемщиков, наводнили финансовый рынок. Вместе с непомерным долговым грузом США они обусловили обвал на ипотечном рынке, что вызвало цепную реакцию неполадок в американской и мировой экономиках.

В Декларации саммита "Группы 20" подчеркнуто, что ни политики, ни соответствующие государственные регулирующие и контролирующие органы надлежащим образом не учитывали и не принимали меры против растущих рисков на финансовых рынках, не анализировали финансовые инновации и их последствия, не предпринимали системных действий по регулированию экономики как на национальном, так и на мировом уровнях.

Вследствие этого современный финансовый кризис приобрел такой масштаб и остроту, что стал, по сути, главной угрозой. Ученые-экономисты понимают, что кризис финансово-экономический, но особенно акцентируют внимание на угрозах с его финансовой стороны. Главный экономист МВФ О. Бленчард полагает, что современный кризис является "самым тяжелым за последние 60 лет.., поставившим мир на грань финансовой катастрофы". Не случайно саммит "Группы 20" принял Декларацию о финансовых рынках и мировой экономике. Ярким проявлением диалектики стало то, что и в этом историческом документе на первое место поставлены проблемы финансового рынка. Хотя деньги, финансы, кредит, ценные бумаги являются денежной, стоимостной формой материального и нематериального производства, однако в процессе развития они превращаются в мощный фактор активного обратного влияния на него, стимулируя или тормозя его рост.

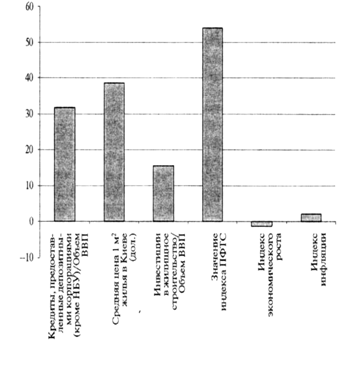

В Украине финансовый кризис приобрел особо острый характер. Так, например, строительный бум был связан с тем, что в 2007-2009 гг. ипотечное кредитование возрастало темпами, почти втрое превышавшими темпы роста кредитования экономики. Особенно выделялось кредитование домохозяйств. В 2008 г. банки выдали корпоративному бизнесу и домохозяйствам, вместе взятым, на приобретение, строительство и реконструкцию недвижимости 55,3 млрд. грн., что в 1,3 раза больше капитальных расходов государственного и местных бюджетов всех уровней за 2008 г. (41,2 млрд. грн.). Банки приумножали спекулятивный спрос и выстраивали финансовую пирамиду, обвал которой обусловил падение в строительстве. НБУ проводил кредитную экспансию. Если в 2005 г. объем дополнительных кредитных вложений равнялся половине доходов государственного бюджета страны, то в 2007 г. он превысил его доходы, а в 2008 г. годовой прирост кредитования был больше, чем суммарные доходы бюджетов всех уровней.

Отрицательно сказалось и то, что приоритетным объектом кредитования стало не производство, а (по состоянию на начало июня 2009 г.) сфера торговли и ремонта (154 млрд. грн., то есть 21,6% общего объема), потребительское кредитование (21,4%) и особенно кредитование операций с недвижимостью - 170,7 млрд. грн., что превышало объемы кредитования промышленности, строительства, транспорта и связи, вместе взятых Как ни прискорбно, но таким же способом действовал иностранный банковский капитал. В целом приоритет отдавался кредитованию физических лиц, которое в 2007-2009 гг. было втрое больше, чем кредитование юридических лиц. Доля кредитования физических лиц превышала 37% общего объема кредитных вложений, что существенно увеличило платежеспособный спрос. Это подтверждает то, что банки вместе с иностранным капиталом направляли кредитные средства не на развитие национального производства, а на потребление.

Спад производства обусловил уменьшение объема добавленной и прибавочной стоимости, что, в свою очередь, сократило поступление средств в бюджет в виде налогов (НДС, налог на прибыли юридических и доходы физических лиц). Уменьшение поступлений в бюджет при растущих потребностях общества и государства увеличило дефицит бюджета. Если его допустимая норма равняется 3%, то в 2009 г., в соответствии с законом о бюджете на этот год, дефицит должен равняться 7,5%, то есть 31 млрд. грн. По оценкам и прогнозам, дефицит бюджета, составлявший в 2008 г. всего 1,5% к общему объему ВВП, в 2009 г. должен был увеличиться до 5,4%, а в 2010 г. - уменьшиться до 2,9%.

Однако в действительности ситуация с дефицитом государственного бюджета хуже. К официально допустимому в 2009 г. дефициту в сумме 31 млрд. гр. следует прибавить еще 44 млрд. гр., которые направлялись на рекапитализацию банков. Следовательно, в сумме получается 75 млрд. гр., что значительно отягощает бюджет и усложняет его выполнение.

Ситуацию не спасает даже то, что МВФ предоставляет очередные транши в довольно значительных размерах. Ведь, кроме покрытия дефицита, необходимо обслуживать долги в сумме 31 млрд. гр. В таких условиях единственный путь - это монетизация дефицита, тем более что этот способ уже используется. Ситуация крайне тяжелая, но не безнадежная. Наоборот, активные действия правительства в интересах людей, сохранение и возврат депозитов усиливают веру в государство, что улучшает ситуацию с осуществлением антикризисных мер.

Одной из причин финансового кризиса является привязка гривни к доллару, высокая степень долларизации экономики. Вместо "плавающего" валютного курса, принятого в соответствии с решением еще Ямайской конференции (январь 1976 г.), гривня была привязана к доллару. Иначе говоря, гривня "плавала" с изменением спроса и предложения, не самостоятельно, а на "привязи" к доллару, что сделало валютный курс нестабильным, привело к падению национальной валюты. Известный экономист а. Ослунд назвал привязку гривни к доллару "главной ошибкой Украины, причиной финансового кризиса в Украине".

И хотя уже возникла необходимость изменений связи гривни с долларом, однако все осталось по-прежнему. Это привело к огромному притоку иностранных капиталов, но это были главным образом "короткие деньги", что усиливало рост инфляции. Национальный банк в такой ситуации не мог регулировать денежное обращение. Украина вместе со многими постсоветскими странами, в том числе и с Россией, которые тоже строили денежную политику на основе привязки к доллару, оказалась в горниле финансового кризиса. В это же время Польша и Чехия не имеют особых проблем с валютой. Они придерживаются принципа "плавающего" валютного курса. Это перспектива и Украины.

Высокая долларизация нашей экономики — сложная проблема, влияющая на разные ее стороны. Но, как ни удивительно, несмотря на определенные усилия, доллар не поступает в реальную экономику и фактически не обслуживает ее. НБУ вместе с большой кредитной экспансией в гривнях создал условия для опережающего роста кредитования в иностранной валюте (в основном в долларах США). Если по состоянию на начало 2005 г. на инвалюту приходилось 42% общего объема выданных кредитов, то на начало 2007 г. объемы инвалютных кредитов сравнялись с гривневыми; на начало октября 2008 г. кредиты в иностранной валюте превысили гривневые и на начало 2009 г. составляли 57,7% общей задолженности клиентов банкам.

Значительная долларизация экономики не оправданна, и именно кризис является благоприятным периодом для ее преодоления. Для этого необходимо ограничить использование доллара, чему способствуют и объективные процессы. Так, сокращается импорт иностранных товаров - бытовой техники, автомобилей, одежды и др. Он все больше ограничивается продукцией, которая у нас не производится или нехватка которой отрицательно сказывается на экономике и безопасности страны. Речь идет о нефтепродуктах, лекарственных препаратах, ряде товаров машиностроения и др. В последние годы происходил быстрый рост импорта по сравнению с экспортом. Отрицательное сальдо внешней торговли приняло угрожающий характер. Товары иностранного производства наводнили внутренний рынок, а продукция отечественного производства не имела сбыта. Все это определило высокую и всевозрастающую роль доллара, ничем не оправданное соотношение между ним и гривней.

В процессе преодоления кризиса нужно будет больше производить и покупать украинской продукции. Эти непростые процессы требуют активной роли государства, принятия безотлагательных мер с тем, чтобы поднять роль гривни и не допустить оттока доллара за рубеж. Кроме того, валютные кредиты можно превратить в гривневые. Следовательно, государство, отстаивая интересы населения, может ускорить процесс дедолларизации.

Особенно отрицательна роль доллара в определении и изменениях валютного курса, который очень важен для экономики страны, ее внутренней и международной жизни. Его изменения затрагивают интересы товаропроизводителей, населения и, прежде всего, участников внешнеэкономических связей. Для специалистов и неспециалистов ясно, что курс доллара у нас завышен, а курс гривни - занижен. И, хотя курс гривни довольно долго был стабильным - 5,05 грн. за доллар, летом 2008 г. Нацбанк решил курс доллара понизить, а гривни — повысить. Валютный курс равнялся 4,65 грн. за доллар. Но закрепить его не удалось, а с осени 2008 г. набирает силу противоположная тенденция. Девальвация гривни достигла сначала 6,0, а затем 7; 7,5; 8 и больше гривень за доллар.

Высокие темпы девальвации вызвали панику среди населения. По состоянию на 20 декабря 2008 г. гривня оказалась лидером по глубине обвала. Она обесценилась на 81 %, тогда как польский злотый — на 40%, турецкая лира — на 28%, румынский лей на 15%, российский рубль - на 12%, чешская крона на 10%,евро — на 3%, белорусский рубль и словацкая крона — на 1%. И что особенно интересно, китайский юань, казахский тенге, азербайджанский манат не изменили своего курса к доллару. Не нужно быть специалистом для того, чтобы понять, что чрезвычайное по глубине падение гривни на фоне девальвации валют многих стран мира объяснить объективными обстоятельствами невозможно. Фактически НБУ оказался неспособным справиться со своей ключевой функцией — обеспечивать стабильность национальной денежной единицы, как внутренней, то есть ценовой, так и внешней - курсовой. Цены на многие предметы потребления повысились, причем особенно возросли цены на лекарства. Повышение курса доллара более чем в полтора раза стало основанием для роста цен на лекарства в два раза и больше. Это одно из проявлений, когда кризис, вопреки элементарной логике и порядочности, использовался для собственного обогащения.

Но и общая картина весьма непривлекательна. Прежде всего это был удар по банковской системе. Подорванное доверие населения к банкам вылилось в ажиотажное стремление забрать депозиты. Такой процесс сделал многие банки неплатежеспособными, а мораторий Нацбанка на досрочное снятие депозитов еще больше обострил ситуацию. НБУ осуществил многомиллиардные интервенции, чтобы остановить рост курса доллара и приостановить падение курса гривни. Всего с конца лета 2008 г., когда начались девальвационные процессы, рынок наличности "проглотил" 4,6 млрд. дол., а золотовалютные резервы Нацбанка уменьшились почти на 10 млрд. дол., то есть более чем на 25%.

Недостатки банковской системы проявились и в том, что она попала в полную зависимость от внешнего кредитования, показала неспособность эффективно хозяйствовать. Иностранный капитал в банковском секторе стал основным фактором быстрого роста внешнего долга Украины: его объем с 30,6 млрд. дол. в начале 2005 г. увеличился до 102,4 млрд. дол. осенью 2008 г., то есть в 3,2 раза. Причем за период с 2005 по апрель 2009 г. медленнее всего рос внешний государственный долг (121%), а быстрее всего — внешние долги банков (в 14,1 раза). В результате принципиально изменилась структура внешнего долга Украины. Неоправданное наращивание общего внешнего долга поставило страну под угрозу корпоративного дефолта. Спасая от него банки, НБУ резко увеличил и рефинансирование. За 2008 г. оно достигло 170 млрд. грн., то есть 3/4 суммы доходов государственного бюджета. Своими действиями НБУ сформировал мощный инфляционный потенциал.

Кризис вносит существенные изменения в формирование банковских капиталов. Ограничение доступа банков к внешним источникам финансирования ведет к изменению пассивов банков. Вместо капиталов нерезидентов все большую роль играет национальный капитал. Однако этот процесс сдерживается как падением доверия к банкам, так и девальвационными процессами. В соответствии с этим образуется определенный разрыв между оттоком капитала нерезидентов и замещением его отечественным капиталом. Это ограничивает возможности банков в кредитовании предприятий, которые остаются на "голодном" кредитном пайке при высокой плате за кредиты, а также усложняет кредитные отношения.

Финансовый кризис обнаружил несостоятельность фондового рынка в Украине. Он существует сам по себе. За время кризиса индекс ПФТС резко снизился, но это никоим образом не отразилось на экономике. В развитых странах фондовый рынок является действенным механизмом роста экономики. Он чрезвычайно чувствителен не только к реальным изменениям рыночной конъюнктуры, но даже к планам или просто намерениям правительства. Так, в Японии правительство раз в 2-3 года выступает с определением перспективных направлений научно-технологического прогресса, развития новых производств. Эти сигналы немедленно воспринимаются фондовым рынком. Акции компаний, работающих в этих направлениях, буквально взлетают вверх. Большой спрос на них поднимает их цены, что определяет приток капиталов в данные отрасли или производства. Тем самым создаются условия для разворачивания исследований, проектно-конструкторских разработок, испытаний новых образцов техники и технологии, налаживания индивидуального или малосерийного производства.

Фондовый рынок - это мощный фактор ускорения научно-технического прогресса, совершенствования структуры экономики за счет приоритетного развития современных передовых отраслей или производств, оперативно реализующих достижения науки, техники и технологии. К сожалению, у нас он неразвит, охватывает лишь около 5% фактических оборотов с ценными бумагами 23. Поэтому почти все операции с ценными бумагами осуществляются на неорганизованном рынке, что не обеспечивает соблюдение установленных законом и правилами процедур, создает возможности для нелегального выведения за границу валюты (или в форме платежей на оффшорные счета за продажу ценных бумаг, или в форме физической передачи за границу акций компаний по искусственно заниженным ценам). Об объемах вывода капитала из Украины свидетельствует рост в 2007 г. стоимости вывезенных ценных бумаг в 20 раз - с 300 млн. до 6 млрд. дол., что произошло за счет переоценки акций украинских предприятий при размещении их на иностранных фондовых биржах и. Все это противоречит интересам Украины. К тому же, наш фондовый рынок не выполняет функции перелива капиталов, создания условий для ускорения научно-технического прогресса и совершенствования на этой основе производства. Один из авторов, хотя и язвительно, но справедливо отметил, что "...у нас финансовый рынок вместо того, чтобы твердо стоять на двух ногах (банковской и фондовой),., вышел одноногим с "фондовым костылем". Быстро не побежишь". А если учесть, что и денежно-банковская "нога" далеко не здорова и не прочна, то станет понятно, что финансовый рынок не выполняет тех функций, которые на него возлагаются.

Причины такого положения - недостаточная регулирующая роль государства, которое должно было бы не только выработать общие правила с учетом опыта Европы, но и проявить требовательность к субъектам фондового рынка, создать единый государственный реестр корпоративных прав. В этих условиях каждый субъект рынка действовал бы в пределах правил и, заботясь о собственных интересах, вынужден был бы беспокоиться также об общем интересе.

Похожие работы

... . Государственные служащие должны нести уголовную ответственность за распространение конфиденциальной информации и заявления, приводящие к финансовой панике. Кроме того, совершенствование отечественной монетарной политики предполагает такие противодействия внутренним и внешним угрозам. Преодоление конфликта интересов в денежно-кредитной сфере между Национальным банком и Правительством Украины. В ...

... в штуках (килограммах, метрах, рублях), а тем самым не удалось бы обеспечить выполнение и перевыполнение планового задания. Тогда это называлось плановым фетишизмом. 3. Причины экономического кризиса в Украине Кризис финансово-кредитной системы и реальной экономики всегда связаны между собой. Сначала возникает нестабильность на фондовых и валютных рынках, а дальше распространяется в самые ...

... 2002 по 2007 год уровень безработицы в РФ ежегодно снижался. А в 2007 году была достигнута минимальная отметка – 4,2 миллионов человек. Мировой финансовый кризис вызвал производственный спад во многих экономических отраслях. В октябре 2008 года по России пошла волна сокращений. Самыми слабыми звеньями оказались строительство, металлургия, автопром, а также кредитные и банковские учреждения. По ...

... на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо. Существует разнообразный арсенал методов регулирования платежного баланса, направленных либо на стимулирование, либо на ограничение внешнеэкономических операций в зависимости от валютно-экономического положения и состояния международных расчетов страны. Странами с дефицитным платежным балансом обычно ...

0 комментариев