Навигация

Сущность, структура и динамика издержек

50921

знак

9

таблиц

8

изображений

1.2 Сущность, структура и динамика издержек

Итоговым показателем деятельности фирмы являются общие издержки по видам ресурсов, которые исчисляются умножением количества, израсходованного ресурса на его цену, а затем суммированием затрат дифференцированно по видам ресурсов.

Экономическими издержками считаются платежи, которые необходимо произвести, чтобы определить затраты общества на такие затраты, как капитал, сырье, исходные материалы и полуфабрикаты, рабочая сила и предпринимательская способность, которая включается в себестоимость в современных условиях развития рыночной экономики.

Таким образом, предприниматель может быть одновременно как бы «наемным работником», получая заработную плату как обладатель предпринимательского таланта, и владельцем капитала, получая долю прибыли предприятия.

Цена всех необходимых ресурсов определяется их соотношением на ресурсном рынке, а предпринимательский талант является таким же ресурсом, как и любой другой и имеет цену. Поэтому затраты на этот ресурс согласно современным теориям должны входить в издержки производства. Эффективность производства означает, что фирма благодаря предпринимательскому таланту применяет такую комбинацию ресурсов, технику и технологию производства, которые позволяют получить заданный объем продукции с наименьшими затратами, чем на альтернативных производствах.

Согласно современным западным теориям издержки делятся на постоянные и переменные, т.е. независящие и зависящие от объема производства.

Постоянные издержки могут иметь место даже в том случае, если производство вообще не осуществляется - это арендная плата, оплата охраны и управленческого персонала, налоги и т.п.

В группу затрат, зависящих от объема производства, входят: плата за исходные материалы, полуфабрикаты, оплата энергии всех видов, заработная плата рабочих.[13 c.168-173]

| С |

TVC |

| TFC |

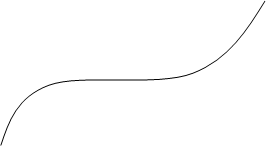

TC

TCо О

Рис. 1.1. Издержки фирмы (предприятия)

Сумма постоянных (TFC) и переменных (TVС) издержек составляет валовые, или общие, издержки (ТС), т.е. денежные затраты на производство продукции: ТС = TFC + TVC. Графически эта зависимость изображена на рис. 1.1. Для удобства расчетов каждый вид издержек усредняется путем деления на количество произведенной продукции. Различают общие средние затраты (АТС), средние постоянные (AFC) и средние переменные (AVC).

В микроэкономике деление затрат на постоянные и переменные имеет практическое значение при расчетах на короткий промежуток времени, так как в длительном периоде все затраты имеют тенденцию к изменению.

Кроме деления издержек производства на постоянные и переменные применяется их деление на внутренние и внешние. Внутренние издержки - это затраты самого предприятия на технику, технологию и организацию производства. Под внешними издержками понимаются затраты, связанные с поставщиками, за поставленные ресурсы и энергию. Эти издержки напрямую связаны с колебанием цен на ресурсном рынке.

В последних неоклассических теориях значительное место отводится предельным издержкам, которые отражают дополнительные затраты на производство каждой сверхплановой единицы продукции.

Эти издержки необходимы при определении оптимального объема производства, при котором прибыль предприятия может быть максимальной. Дальнейшее увеличение объема производства, как правило, приводит к снижению прибыли. Предельные издержки рассчитываются как разница между валовыми издержками базового и программируемого периода.

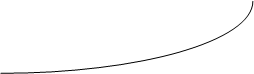

Если на производстве наблюдается рост переменных издержек, то растут и общие издержки до тех пор, пока величина предельных издержек станет меньше средних (рис. 1.2). При равенстве предельных и средних издержек рыночная цена становится равна средним затратам. Это положение (точка К) называется моментом критического безубыточного объема производства, сама точкаК называется «точкой безубыточности». Если это состояние носит долгосрочный характер, предприятия получат возможность работать эффективно. При значительном колебании цен может произойти перелив капиталов в другие отрасли. Если цена не покрывает переменные издержки (точка В), то следует прекратить производство. Отток капиталов приведет к сокращению производства, повышению цен, а затем к повышению нормы прибыли. Ha современном этапе развития процесс перетока капиталов значительно ускорился и приобрел постоянный характер.

Противоположные тенденции будут наблюдаться в отраслях с низким органическим строением капитала и первоначально высокой нормой прибыли. В этом случае произойдет приток капитала, увеличение производства и выпуска товаров, снижение цен и нормы прибыли.[13 c.168-173]

Межотраслевая конкуренция является основой постоянного движения капиталов и основой для совершенствования отраслевой структуры общественного производства.

| CP |

AVC B AFC |

MC

MC K ATC

K ATCО Q

Рис. 1.1. Поведение фирмы в краткосрочном периоде

Экономические службы предприятий постоянно определяют так называемые альтернативные издержки, которые имеют место на аналогичных предприятиях отрасли, тем самым определяя экономическую конъюнктуру в отрасли и перспективы развития предприятия. В этих условиях постоянно появляются новые товары, возникают межотраслевые компании и ускоряется процесс межотраслевого перелива капитала.

В реальной жизни постоянно определяют альтернативные издержки для возможности осуществления выбора между разными экономическими решениями.

Обычно на регулируемом рынке издержки равны текущей установившейся на данный момент рыночной цене при наличии близких цен. Альтернативные издержки равны близкой наивысшей цене. В производственной деятельности концепция альтернативных издержек имеет значение рационального использования того или иного вида ресурсов: что выгоднее - производить данный продукт у себя на предприятии или купить его на стороне.

Часто имеет место перенос части издержек на другие сферы народного хозяйства, называемый издержками перелива. Так, если фирма загрязняет окружающую среду, т.е. переносит часть своих затрат на население, то, естественно, она экономит свои затраты, занижает свои издержки у третьей стороны. При этом фирма может руководствоваться следующим: например, вложив 1 млн. дол. в очистные сооружения, она посчитает их напрасно потраченными по сравнению с их вложением в производство.

Похожие работы

... того или иного производства, и лежит в основе определения цен на продукцию. Правильное и доступное определение издержек предприятия – одна из главных задач работы экономиста. 2. Сущность и значение себестоимости продукции как экономической категории и её виды Иногда вместо категории "издержки" используется категория "себестоимость", которая по своему содержанию существенно отличается от ...

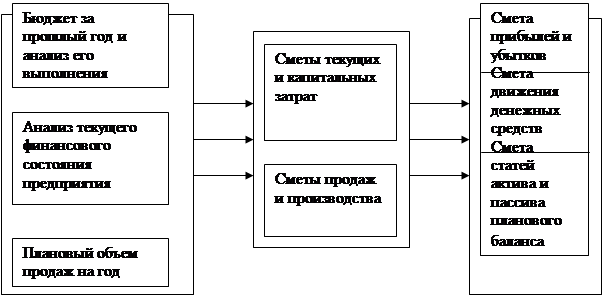

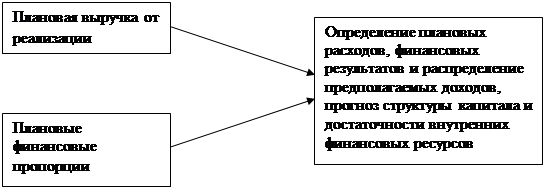

... (БДР), бюджет движения денежных средств (БДДС) и баланс, что позволило спрогнозировать будущую рентабельность, платежеспособность и стоимость компании. 1.3. Методика составления бизнес-плана для нового предприятия. Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его ...

... относиться на себестоимость конкретных изделий и услуг только косвенным путем распределения пропорционально условному базису. . Исходя из целевого назначения группировки издержек по местам и центрам затрат на предприятии основными условиями для их образования являются: 1. Территориальная обособленность, при которой место расходов должно находиться в едином комплексе в пределах определенной ...

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

0 комментариев