Затраты на электроэнергию

Канцелярские затраты

Затраты на отопление и водоснабжение

Затраты на электроэнергию

Затраты на спецодежду работающим

Затраты на электроэнергию

Затраты на спецодежду работающим

Положение с денежными средствами на конец текущего периода определяется как разница между п. 10 и п. 11

Коэффициент финансовой автономии

Срок окупаемости проекта

Поправка

Навигация

Затраты на спецодежду работающим

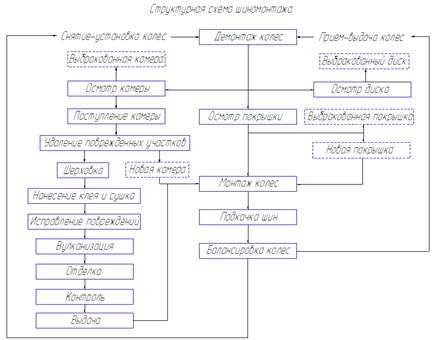

Станция технического обслуживания

77182

знака

41

таблица

3

изображения

8. Затраты на спецодежду работающим

Зс/о=N·Кр, где N – стоимость одежды;

Кр – количество работающих.

При ремонте КПП

Зс/о=1500·2=3000 руб.

При ремонте ГП

Зс/о=1500·1=1500 руб.

9. Канцелярские затраты

Зканц.=N·Кр, где N – стоимость;

Кр – количество работающих.

При ремонте КПП

Зс/о=900·2=1800 руб.

При ремонте ГП

Зс/о=900·1=900 руб.

Итого общая сумма годовых фактических переменных издержек по услуге ремонт КПП составляет 2549547,67 руб., а по услуге ремонт ГП – 1649534,9 руб.

Финансовые результаты по СТО

1) Д=Цусл.·Nусл. – доход от оказанной услуги, где

Цусл. – цена одной услуги;

Nусл. – количество услуг по факту.

2) Пвал.= Д-З – валовая прибыль, где З – затраты.

Прогнозное количество услуг при:

ремонте КПП - 568·50%=284

ремонте ГП - 852·50%=426

Общая сумма годовых фактических переменных издержек по услуге ремонт КПП составляет 2549547,67 руб., а по услуге ремонт ГП – 1649534,9 руб. Постоянные издержки соответственно составляют 198374,61 руб. и 128346,63 руб. Найдем сумму фактических переменных и постоянных издержек при ремонте КПП 2549547,67+198374,61=2747922,28 руб. и при ремонте ГП 1649534,9+128346,63 =1777881,53 руб.Стоимость услуги ремонт КПП составляет 2747922/284=9675,78 руб., а услуги ремонт ГП 1777881,53/426=4173,43 руб. Запланированная цена услуги ремонт КПП составляет 10492,4 руб., отсюда найдем доход 10492,4·284=2979936,99 руб., услуги ремонт ГП – 5193,9 руб., доход 5193,9·426=2212602,6 руб. Прибыль от оказанной услуги ремонт КПП составляет 2979936,99-2747922,28=232014,72 руб., а от услуги ремонт ГП – 2212602,6-1777881=434721,07 руб.

| № п/п | Наименование услуги | Количество услуг за год | Фактические переменные издержки, руб. | Постоянные издержки, руб. | Сумма переменных и постоянных издержек, руб. | Стоимость одной услуги, руб. | Запланированная цена, руб. | Доход, руб. | Прибыль, руб. |

| 1 | Ремонт КПП | 284 | 2549547,67 | 198374,61 | 2747922,28 | 9675,78 | 10492,4 | 2979936,99 | 232014,72 |

| 2 | Ремонт ГП | 426 | 1649534,9 | 128346,63 | 1777881,53 | 4173,43 | 5193,9 | 2212602,6 | 434721,07 |

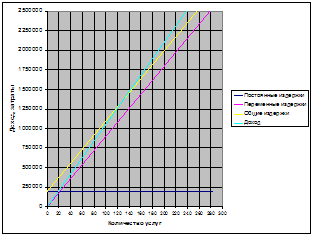

Ремонт КПП

Ремонт КПП

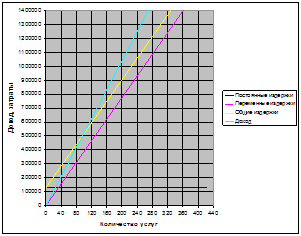

Ремонт ГП

Nкр.=Зпост./(Цед.-Зуд.,пер.) – критическое количество услуг (точка самоокупаемости), где

Зпост – постоянные издержки;

Цед. – запланированная цена за услугу;

Зуд.,пер. – удельные переменные издержки.

Зуд.,пер.=Зпер./Nусл., где Зпер – переменные затраты;

Nусл. – количество выполненных услуг.

Зф. пр.=100%·(Nф-Nкр.)/Nф – запас финансовой прочности, где

Nф – количество услуг по факту;

Nкр. - критическое количество услуг.

При ремонте КПП

Зуд.,пер.= 2549547,94/284=8977,28 руб.

Nкр.= 198374,61/(10492,4-8977,28)=130,92 услуг

Зф. пр.=100%·(284-131)/284=53,87%

При ремонте ГП

Зуд.,пер.= 1649534,9/426=3872,14 руб.

Nпр.= 128346,63/(5193,9-3872,14)=97,1 услуг

Зф. пр.=100%·(426-97)/426=77,23%

Прибыль от оказанных услуг по всей СТО

| Наименование услуги | Количество услуг за год | Фактические переменные издержки, руб. | Доля в процентах | Постоянные издержки, руб. | Сумма переменных и постоянных издержек, руб. | Стоимость одной услуги, руб. | цена, руб. | Доход, руб. | Прибыль, руб. |

| Ремонт годовой части | 443 | 7380138,64 | 9,1 | 574232,11 | 7954370,74 | 18078,12 | 22233 | 9782520 | 1828149,26 |

| Мойка автомобилей | 4432 | 1404788,38 | 1,73 | 109303,45 | 1514091,83 | 341,94 | 432,94 | 1917044,5 | 402952,67 |

| Кузовной ремонт | 52 | 3209436,55 | 3,96 | 249719,09 | 3459155,65 | 66522,22 | 78334,09 | 4073372,81 | 614217,17 |

| Ремонт топливной системы | 512 | 3482242,67 | 4,3 | 270945,53 | 3753188,2 | 7330,45 | 8765,49 | 4487932,48 | 734744,28 |

| Шиномонтаж | 5964 | 2804852,15 | 3,46 | 218239,28 | 3023091,43 | 506,89 | 636,88 | 3798339,37 | 775247,94 |

| Замена масла | 3976 | 13293499,22 | 16,4 | 1034337,49 | 14327836,71 | 3603,58 | 4249,44 | 16895762,97 | 2567926,26 |

| Акустика | 292 | 10375486,96 | 12,8 | 807293,47 | 11182780,43 | 38297,19 | 47276,45 | 13804723,57 | 2621943,14 |

| Аэрография | 102 | 859421,99 | 1,06 | 66869,71 | 926291,7 | 9262,92 | 10252,62 | 1025262,13 | 98970,43 |

| Ремонт стекол | 936 | 25627115,49 | 31,61 | 1993988,63 | 27621104,12 | 29509,73 | 35635,43 | 33354763,32 | 5733659,2 |

| Установка сигнализация | 468 | 6478274,31 | 7,99 | 504060,06 | 6982334,37 | 14919,52 | 18259,26 | 8545332,52 | 1562998,16 |

| Ремонт КПП | 284 | 2549547,67 | 3,14 | 198374,61 | 2747922,28 | 9675,78 | 10492,74 | 2979936,99 | 232014,72 |

| Ремонт ГП | 426 | 1649534,9 | 2,03 | 128346,63 | 1777881,53 | 4173,43 | 5193,9 | 2212602,6 | 434721,07 |

| Ремонт ДВС | 92 | 770724,51 | 0,95 | 59968,35 | 830692,86 | 9029,27 | 11345,9 | 1043822,93 | 213130,07 |

| Ремонт Электрообор-ия | 390 | 1191017,89 | 1,47 | 92670,44 | 1283688,33 | 3274,72 | 4425,02 | 1734606,9 | 450918,57 |

| Итого | - | 81076081,34 | 100 | 6308348,84 | 87384430,18 | - | - | 105656023,1 | 18271592,94 |

Финансовым результатом является получение прибыли, которая равна 18271592,94 руб.

Зона финансового риска

Расчет ЕНВД

ЕНВД=ВД·Ст – единый налог на вмененный доход, где

ВД=БД·N·К1·К2·К3 – вмененный доход, где

БД – базовый доход (12000 руб.)

N – количество работающих;

К1 – коэффициент, учитывающий предприятия, находящиеся в системе кадастров (1);

К2 - коэффициент, учитывающий уровни дохода предпринимательской деятельности по сравнению с другими предпринимательскими деятельностями (1);

К3 – коэффициент – дефлятор (1,143)

Ст – налоговая ставка (15% от ВД).

Услуга – ремонт КПП

ВД=12000·2·1·1·1,143=27432 руб.

ЕНВД=27432·12·0,15=49377,6 руб.

Услуга – ремонт ГП

ВД=12000·1·1·1·1,143=13716 руб.

ЕНВД=13716·12·0,15=24688,8 руб.

Расчет прибыли нетто

Прн.=Прб.-ЕНВД – валовая прибыль нетто, где

Прб=Д-З– валовая прибыль брутто, где

Д – валовый доход;

З – затраты.

ЕНВД – единый налог на вмененный доход.

Услуга – ремонт КПП

Прб=241393,23 руб.

Прн.= 241393,23-49377,6=192015,63 руб.

Услуга – ремонт ГП

Прб= 440788,89 руб.

Прн.= 440788,89-24688,8= 416100,09 руб.

Расчет ЕНВД и прибыли нетто по СТО

Вмененный доход от всех услуг по СТО равен: 246888 руб. в год.

ЕНВД составляет 15% от валовой прибыли предприятия, т.е. 444398,4 руб. в год.

Доход предприятия равен: 105656023,1 руб.

Затраты предприятия: 87384430,18 руб.

Налогообложение

1) НДС

| Наименование услуги | Количество услуг | Запасные части и расходные материалы | Количество з/п и р/м | Стоимость, руб. | Общая стоимость, руб. | НДС в т. ч., руб. | Стоимость с торговой наценкой, руб. | Торговая наценка, руб. | Общая стоимость с торговой наценкой, руб. | НДС 18%, руб. | НДС к расчету, руб. |

| Ремонт КПП | 284 | Сальник | 284 | 800 | 227200 | 34648 | 1600 | 800 | 454400 | 40896 | 6248 |

| Подшипник | 284 | 500 | 142000 | 21655 | 1000 | 500 | 284000 | 25560 | 3905 | ||

| Герметик | 284 | 50 | 14200 | 2165,5 | 100 | 50 | 28400 | 2556 | 390,5 | ||

| Масло трансмиссионное | 284 | 1000 | 284000 | 43310 | 2000 | 1000 | 568000 | 51120 | 7810 | ||

| Ремонт ГП | 426 | Сальник | 426 | 400 | 170400 | 25986 | 800 | 400 | 340800 | 30672 | 4686 |

| Подшипник | 426 | 500 | 213000 | 32482,5 | 1000 | 500 | 426000 | 38340 | 5857,5 | ||

| Герметик | 426 | 50 | 21300 | 3248,25 | 100 | 50 | 42600 | 3834 | 585,75 | ||

| Масло трансмиссионное | 426 | 300 | 127800 | 19489,5 | 1200 | 600 | 511200 | 46008 | 26518,5 |

НДС к пересчету при ремонте КПП составляет 18353,5 руб., а при ремонте ГП – 32997,25 руб.

2) Налог на прибыль 20% от Пр.

ТН=Зскл.+Прскл. – торговая наценка, где

Зскл. – затраты складские;

Прскл. – прибыль складская.

| Наименование услуги | Количество услуг | Запасные части и расходные материалы | Общая стоимость с торговой наценкой, руб. | Прибыль складская, руб. | Затраты складские, руб. | Налог на прибыль, руб. |

| Ремонт КПП | 284 | Сальник | 227200 | 79520 | 147680 | 15904 |

| Подшипник | 142000 | 49700 | 92300 | 9940 | ||

| Герметик | 14200 | 4970 | 9230 | 994 | ||

| Масло трансмиссионное | 284000 | 99400 | 184600 | 19880 | ||

| Итого | 46718 | |||||

| Ремонт ГП | 426 | Сальник | 170400 | 59640 | 110760 | 11928 |

| Подшипник | 213000 | 74550 | 138450 | 14910 | ||

| Герметик | 21300 | 7455 | 13845 | 1491 | ||

| Масло трансмиссионное | 255600 | 89460 | 166140 | 17892 | ||

| Итого | 46221 | |||||

Итого налог на прибыль по всему СТО составляет 3069899,8 руб. в год.

3) Налог на имущество 2% от стоимости имущества.

Им=Сг

При ремонте КПП

Им=0,02·1334800=26696 руб.

При ремонте ГП

Им=0,02·1320600=26412 руб.

Налог на имущество по всему предприятию составляет 1203399,2 руб. в год.

4) Налог на землю 20 руб. за месяц

Здание – 800 кв. м

Двор – 300 кв. м.

Нз. мес.=20·1100=22000 руб.

Нз. год.=22000·12=264000 руб.

Распределения прибыли предприятия

| Наименование статей | 1-й год | 2-й год | 3-й год |

| 1. Чистая прибыль | 17827194,54 | 17827194,54 | 28275723,55 |

| 2. Возмещение кредита | 1540000 | ||

| 3.1. Фонды специального назначения в т.ч. | |||

| а). Фонд накопления | 8022237,5 | 8022237,5 | 12724075,6 |

| б). Фонд потребления | |||

| в). Резервный фонд | 5348158,4 | 5348158,4 | 8482717,06 |

| 3.2. Прибыль в распоряжении предприятия | 13613115,3 | 14261755,64 | 24034364,45 |

| 3. Дивиденды из фонда потребления или прибыли в распоряжении предприятия | 2674079,2 | 3565438,9 | 4241358,5 |

| 4. Нераспределенная прибыль | 242719,4 | 891359,74 | 2827572,39 |

Составление финансового календаря

Финансовый календарь составляем на три года. На третий год увеличивается количество выполненных услуг на 10%.

Фактические годовые издержки СТО (переменные издержки)

Увеличение количества услуг на 10%.

Прогнозное количество услуг уменьшим до 60%, тогда:

Ремонт КПП - 568·60%=341

Ремонт ГП - 852·60%=511

1. Фонд заработной платы работающего.

ФЗПраб.=ОЗП+ДЗП+Нб+РК,

где ОЗП – основная заработная плата;

ДЗП – дополнительная заработная плата;

Нб – надбавка к заработной плате;

РК – районный коэффициент.

При ремонте КПП.

1 – ый работающий (7 разряд квалификации)

ОЗП=38,692·6·341=79163,83 руб.

ДЗП=7%·ОЗП=0,07·79163,83=5541,46 руб.

Rпер. =1+((Дотп.+Дб+Дг.о)/Др) – коэффициент пересчета

Rпер. =1+((20+2+0)/284)=1,077

Нб – 37,5% за первые 3,5 часа от тарифной ставки

Нб=0,375·79163,83=29686,43 руб.

ФЗПгод.=1,5·(ОЗП+ДЗП+Нб)=1,5·(79163,83+5541,46+29686,43)=171587,58 руб.

ФЗПмес.= ФЗПгод. /Км=171587,58/12=14298,96 руб.

2 - ый работающий (8 разряд квалификации)

ОЗП=44,019·6·341=90062,87 руб.

ДЗП=7%·ОЗП=0,07·90062,87=6304,4 руб.

ФЗПгод.=1,5·(ОЗП+ДЗП)=1,5·(90062,87+6304,4)=144550,9 руб.

ФЗПмес.= ФЗПгод. /Км= 144550,9/12=12045,9 руб.

При ремонте ГП.

1 – ый работающий (7 разряд квалификации)

ОЗП=38,692·4·511=79086,44 руб.

ДЗП=7%·ОЗП=0,07·79086,44=5536,05 руб.

ФЗПгод.=1,5·(ОЗП+ДЗП)=1,5·(79086,44+5536,05)=126933,73 руб.

ФЗПмес.= ФЗПгод. /Км=126933,73/12=10577,81 руб.

2. Отчисления на социальные нужды

ЕСН в размере 14% от ФЗП.

При ремонте КПП.

1 – ый работающий (7 разряд квалификации)

ЕСН=14%·ФЗПг=0,14·171587,58 =24022,26 руб.

2 - ый работающий (8 разряд квалификации)

ЕСН=14%·ФЗПг=0,14·144550,9=20237,12 руб.

При ремонте ГП.

1 – ый работающий (7 разряд квалификации)

ЕСН=14%·ФЗПг=0,14·126933,73=17770,72 руб.

3. Амортизация оборудования

АО=Nа·Сперв.;

Nа=(1/Т)·100%

При ремонте КПП

| № п/п | Наименование оборудования | Кол-во, шт. | Стоимость за единицу, тыс. руб. | Фонд службы | Nа, % | АО, руб. | Итого, руб. |

| 1 | Стенд для разборки-сборки КПП | 2 | 100 | 7 | 14,28 | 14280 | 28560 |

| 2 | Пресс гидравлический | 1 | 120 | 7 | 14,28 | 17136 | 17136 |

| 3 | Домкрат подкатной монтажно-демонтажный | 1 | 40 | 7 | 14,28 | 5712 | 5712 |

| 4 | Аппарат для мойки «KÄRCHER» | 1 | 100 | 7 | 14,28 | 14280 | 14280 |

Общий итог амортизационных отчислений составляет 656888 руб.

При ремонте ГП

| № п/п | Наименование оборудования | Кол-во, шт. | Стоимость за единицу, тыс. руб. | Фонд службы | Nа, % | АО, руб. | Итого, руб. |

| 1 | Пресс гидравлический | 1 | 120 | 7 | 14,28 | 17136 | 17136 |

Общий итог амортизационных отчислений составляет 17136 руб.

Похожие работы

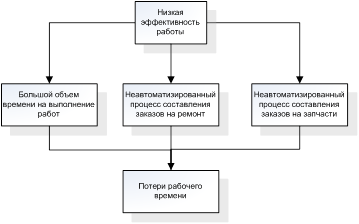

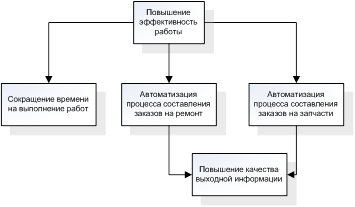

... продукта, затрат на разработку, для определения конкурентоспособности программного продукта. 5.1 Описание программного продукта Наименование программного продукта: «Автоматизированное рабочее место инженера станции технического обслуживания ИПОсит». Основные характеристики. Система предназначена для повышения эффективности работы сотрудников с запчастями, поставляемые дилерами на СТО, ...

... правильно применять средства защиты при выполнении отдельных операций. Общая система мероприятий по безопасности труда при ремонте автомобилей должна соответствовать ГОСТ 12.3.017-79 «Ремонт и техническое обслуживание автомобилей». ГОСТ 12.2.003-74 «Оборудование производственное», СИ 1042-73 «Санитарным правилам организации технологических процессов и гигиеническим требованиям производственному ...

... работающих, количества постов на станции. 4.1 Расчет производственной программы СТО Прежде всего, выбирается перечень услуг, который станция технического обслуживания предложит автолюбителям. Виды услуг СТО:· мойка грузовых автомобилей· шиномонтажные работы· продажа запчастей системы питания и грузовых покрышек· диагностика и ремонт топливной аппаратуры дизельных двигателей грузовых ...

... имелась возможность его трансформации и дальнейшего расширения. Все перечисленные требования в комплексе можно свести к общим принципам проектирования, которые лежат в основе создания объёмно- планировочного решения любого предприятия по техническому обслуживанию автомобилей: − учёт местных условий – региональных, климатических, ландшафтных; − соответствие планировочных решений ...

0 комментариев