Навигация

Натуральные и стоимостные измерители продукции

47981

знак

2

таблицы

0

изображений

1.2. Натуральные и стоимостные измерители продукции

Учет продукции в натуральных измерителях – характеристика объемов ее производства в физических единицах измерения. В рамках предприятия организуют сплошной учет продукции в натуральных измерителях на основе учетной номенклатуры продукции – специального перечня изделий всех видов.

По таким данным разрабатываются плановые и отчетные балансы основных видов производства и использования промышленной продукции. Ввиду большого разнообразия промышленной продукции в статистической отчетности данные о производстве изделий в натуральном выражении приводятся по так называемой отчетной номенклатуре, охватывающей важнейшие виды продукции.

Необходимость более полно отражать характеристики произведенных товаров приводит к использованию двух единиц измерения. По некоторым видам продукции имеется большое число разновидностей, по ним учет ведется по ассортиментным группам в денежной оценке или дополняются данными об их стоимости

Условно-натуральные единицы используются в тех случаях, когда отдельные разновидности продукции обладают общностью основного потребительского свойства. В этом случае одна из разновидностей продукции принимается за 1, а другие приводятся к единому измерителю на основе соответствующего коэффициента пересчета. Условно-натуральные единицы не заменяют, а дополняют натуральные и в статистическом анализе их используют совместно.

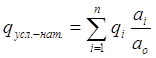

Физический объем продукции в условно-натуральных единицах определяется следующим образом:

где ао – принятая за эталон характеристика изделия;

аi – величина свойства (характеристики) у i-го изделия данного вида;

qi – количество изделий данного вида.

Основой всех измерений в статистике являются натуральные измерители. Система натуральных измерителей является основной. Однако натуральные измерители имеют свои недостатки:

- не отражают качества произведенной продукции;

- не пригодны для измерения продукции разной степени готовности;

- не пригодны для обобщения разнородной продукции.

Учет продукции в денежном выражении (стоимостной учет) – практически единственный метод, при помощи которого можно получить общие итоги объема выпуска, отгрузки и реализации разнородной продукции, охватывать единым показателем продукты, имеющие различную степень готовности, отражать изменения в уровне качества изделий, вычислять единые по содержанию показатели продукции по предприятиям, отраслям промышленности в целом.

Цена – денежное выражение стоимости товара. По времени действия в плановой и статистической практике различают цены:

1) фактически действующие цены – цены, по которым фактически реализуется продукция. Они используются для сопоставления результатов производства с затратами, для определения фактической выручки от реализации;

2) плановые цены – цены, действовавшие в момент составления плана. Они используются для определения выполнения плана:

где ![]() – товарооборот отчетного и базисного периодов в плановых ценах;

– товарооборот отчетного и базисного периодов в плановых ценах;

3) сопоставимые цены – цены, приведенные по величине к условиям определенного периода времени, на определенную дату. Они используются: для сопоставления объемов производства, товарооборота, других показателей в отдельные периоды с тем, чтобы избежать искажений, вносимых, прежде всего, инфляцией:

где ![]() – товарооборот отчетного и базисного периодов в сопоставимых ценах.

– товарооборот отчетного и базисного периодов в сопоставимых ценах.

На различных стадиях процесса производства применяется ряд взаимосвязанных показателей объема промышленной продукции в денежном выражении.

Валовой производственный оборот (валовой оборот) – стоимость всего объема продукции, произведенной за определенный период всеми промышленно-производственными цехами предприятия. В объем валового оборота включаются: стоимость произведенных в данном периоде готовых изделий и полуфабрикатов, инструментов и приспособлений собственной выработки, стоимость всех работ промышленного характера, включая капитальный ремонт и модернизацию собственного оборудования и изменение остатков незавершенного производства.

Внутризаводской оборот – стоимость продукции, выработанной одними и потребленной другими цехами предприятия в течение одного и того же периода.

Валовая продукция – общий объем продуктов основной деятельности предприятия (работ, услуг) за определенный период времени в денежном выражении. В составе валовой продукции учитываются все произведенные в данном периоде продукты (работы, услуги), отпущенные за пределы предприятия и предназначенные для собственного потребления, а также продукты различной степени готовности. Она включает:

1) стоимость готовых изделий, выработанных за отчетный период основными, подсобными и побочными цехами из своего сырья и сырья заказчиков;

2) стоимость полуфабрикатов собственного производства и изделий вспомогательных цехов, отпущенных за пределы предприятия;

3) стоимость работ промышленного характера, выполненных по заказам со стороны;

4) стоимость прироста или убыли полуфабрикатов собственного производства;

5) стоимость изменения инструментов, штампов, моделей, приспособлений, изготовленных для собственных нужд;

6) стоимость изменения остатков незавершенного производства (для предприятий, где длительность производственного цикла более 2 месяцев).

Пункты 4, 5 и 6 рассчитываются как разница значений на конец и начало периода.

Объем товарной продукции – конечный результат промышленно-производственной деятельности, полностью подготовленный в отчетном периоде к отпуску на сторону, для использования за пределами основной деятельности.

Товарную продукцию составляют три основных элемента:

1) стоимость готовых изделий, произведенных в отчетном периоде основными, подсобными и побочными цехами предприятия;

2) стоимость полуфабрикатов собственного производства и изделий вспомогательных цехов, отпущенных на сторону;

3) стоимость законченных работ промышленного характера, выполненных по заказам со стороны.

Реализованная продукция – отгруженная продукция, оплаченная в данном периоде.

1.4 Взаимосвязь стоимостных показателей объема продукцииПри анализе выполнения плана и динамики объема продукции можно выявить, как изменение одних показателей влияет на изменение других. Для такого анализа используются балансовый и коэффициентный методы.

Балансовый метод. В таблице для каждого стоимостного показателя указываются плановые и фактические данные и на основании их сопоставления определяется отклонение от плана:

| Показатели | План | Факт | Отклонение | |

| абсолютное (±) | относительное (индекс) | |||

Коэффициентный метод анализа основан на предварительном определении ряда относительных показателей, характеризующих соотношения объемов валового оборота, валовой, товарной, отгруженной и реализованной продукции.

Например:

| = | валовая | валовой оборот | ||||

| Реализованная | реализованная | отгруженная | товарная | продукция | ||

| продукция | отгруженная | товарная | валовая | валовой оборот |

или ![]() ,

,

где kр – коэффициент реализации. Он показывает, сколько руб. реализованной продукции приходится в данном периоде на 1 руб. отгруженной продукции. Чем больше этот показатель, тем быстрее происходит оплата продукции заказчиками и, следовательно, лучше работают финансовые службы предприятия;

kо – коэффициент отгрузки. Он показывает, сколько руб. отгруженной продукции приходится в данном периоде на 1 руб. товарной продукции. Чем больше этот показатель, тем быстрее происходит отправка готовой продукции потребителям, тем лучше работают сбытовые службы предприятия;

kт – коэффициент товарности произведенной валовой продукции. Он показывает, сколько руб. товарной продукции приходится в данном периоде на 1 руб. произведенной валовой продукции. Чем больше этот показатель, тем меньше накопление внутризаводских элементов валовой продукции, тем четче работают службы внутризаводского оперативного планирования;

kВ – коэффициент, характеризующий соотношение валовой продукции и валового оборота (сколько руб. валовой продукции приходится на 1 руб. валового оборота). Чем больше этот показатель, тем меньше внутризаводской оборот, приходящийся на единицу валовой продукции, тем выше степень готовности изделий.

Данная модель может быть использована для оценки влияния изменения всех включенных в нее факторов на изменение результативного показателя – объема реализованной продукции – в абсолютном и в относительном выражении.

В относительном выражении динамика показателя объема реализации может быть представлена в следующем виде:

,

,

т.е. как произведение коэффициентов динамики (индексов) соответствующих факторов. Аналогично можно представить индекс выполнения плана по объему реализации.

Абсолютное изменение результативного показателя может быть определено одним из следующих методов: взаимосвязанного изучения влияния факторов, логарифмическим, интегральным, методом долевого участия и пр.

В статистической практике чаще используют метод взаимосвязанного изучения влияния факторов. При этом учитываются некоторые особенности и свойства модели:

- результативный показатель – объем реализованной продукции – объемный, и поэтому модель содержит один объемный фактор (валовой оборот);

- все остальные факторы качественные – относительные величины;

- модель может быть свернута (укрупнена), т.к. произведение любых рядом стоящих факторов имеет самостоятельное экономическое содержание. При этом, укрупняя факторы слева направо, можно получить соотношение стоимости реализованной продукции и валового оборота, которое остается качественным фактором по отношению к валовому обороту. При укрупнении модели справа налево, каждый раз будет получаться объемный фактор.

Общее изменение стоимости реализованной продукции:

![]()

можно представить как алгебраическую сумму изменений, связанных с изменением каждого из факторов:

![]()

![]()

![]()

![]()

Оценка выполнения квартального плана предприятия производится по данным, взятым нарастающим итогом с начала квартала, оценка выполнения годовых планов – нарастающим итогом с начала отчетного года. Показатели динамики рассчитываются за два смежных года или за какой-либо период отчетного года по отношению к соответствующему периоду прошлого года.

Динамика товарной (валовой) продукции определяется в сопоставимых ценах:

За периоды большие, чем два смежных года, динамику определяют только цепным методом, перемножая погодовые индексы (коэффициенты роста). Аналогичный прием смыкания динамических рядов применяется в тех случаях, когда на протяжении рассматриваемого периода был переход от одних сопоставимых цен к другим.

Темпы роста реализованной продукции вычисляются в плановых ценах:

Поскольку динамика товарной и реализованной продукции вычисляется по разным ценам, то прямое их сопоставление невозможно. Расхождение между ними определяется по формуле Борткевича-Казинца:

где ![]() – коэффициент корреляции между индивидуальными индексами количеств и цен отдельных видов продукции;

– коэффициент корреляции между индивидуальными индексами количеств и цен отдельных видов продукции;

![]() ,

, ![]() – коэффициенты вариации индивидуальных индексов цен и количеств продукции каждого вида (

– коэффициенты вариации индивидуальных индексов цен и количеств продукции каждого вида ( ,

,  );

);

![]() – сопоставимые цены и цены, принятые при разработке плана.

– сопоставимые цены и цены, принятые при разработке плана.

Коэффициенты вариации всегда положительны, поэтому знак величины, определяющей отклонение отношения рассматриваемых агрегатных индексов от единицы, совпадает со знаком коэффициента корреляции. При прямой связи индивидуальных индексов цен и количеств продукции отклонение агрегатных индексов будет больше единицы, а при обратной связи – меньше единицы.

1.6 Оценка выполнения плана по ассортиментуКроме выполнения плана реализации с учетом обязательств по поставкам нужен более детальный контроль над выполнением плана выпуска отдельных видов изделий.

Выполнение плана по номенклатуре устанавливается сопоставлением данных о фактическом и плановом выпуске отдельных видов продукции в натуральном выражении, а выполнение плана по ассортименту – в стоимостном выражении.

Если не выполнено задание хотя бы по одному виду продукции, то план по номенклатуре (по ассортименту) в целом считается невыполненным. Задание по номенклатуре (по ассортименту) может быть выполнено или не выполнено. Перевыполнение плана по номенклатуре (по ассортименту) отдельных видов продукции не учитывается. При оценке выполнения плана по номенклатуре (по ассортименту) возможны ситуации, когда ни за один месяц план не выполнен, а за квартал в целом выполнен, поскольку учет ведется нарастающим итогом с начала года.

Оценка продукции производится в плановых или сопоставимых ценах; вычисление показателей можно производить по детальной номенклатуре и по укрупненным ассортиментным группам, в результате будут получены разные оценки, так как в пределах ассортиментной группы невыполнение плана по одной разновидности может быть компенсировано перевыполнением плана по другим ее разновидностям.

Оценка выполнения плана по комплектности производится в случаях, когда изделия, производимые одними цехами, предназначены для укомплектования продукции, производимой другими цехами.

1.7 Показатели качества продукцииМногообразие видов промышленной продукции, неодинаковое их назначение и свойства требуют применения самых разных показателей их качества, которые характеризуют долговечность, надежность, среднее число отказов в единицу времени, содержание полезного вещества, теплотворная способность, чистота продукта (отсутствие посторонних примесей) и др.

Сложность состоит в оценке уровня качества изделия, если учитывается одновременно несколько показателей качества, т.е. когда оценка должна быть сводной. Такая оценка может быть осуществлена различными способами:

Похожие работы

... в аренду помещений и прочее. В зависимости от структуры пром. предприятия по разным цехам и хоз-вам производится распределение осн. фондов и распределение работников предприятия. СТАТИСТИКА ПРОМЫШЛЕННОЙ ПРОДУКЦИ. Каждое пром. предприятие предназначено для производства продукции, выполнения работ, услуг пром. хар-ра, для удовлетворения общественных потребностей. Под пром. продукцией ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

... 7. Могут ли индексы фиксированного состава и структурных сдвигов быть противоположными (один - увеличение, другой - уменьшение)? А) могут; Б) не могут. 8.Статистика продукции. Продукция промышленности и виды ее по степени готовности. Продукция промышленности – часть ВВП, создаваемая заведениями промышленных и непромышленных ...

... по сравнению с планом: , в т.ч. за счет изменения: а) себестоимости продукции; б) состава и ассортимента продукции; в) оптовых цен . 3. Статистика основных фондов 3.1 Состав основных фондов промышленности и их классификация Производственные фонды – материальные и денежные средства, необходимые для выпуска продукции. По способу перенесения своей стоимости на продукцию, ...

0 комментариев