Навигация

Анализ использования фонда заработной платы

43899

знаков

1

таблица

0

изображений

1.3 Анализ использования фонда заработной платы

При анализе использования фонда заработной платы, прежде всего, определяется соответствие фактического его размера плановому.

Абсолютная экономия (перерасход) определяется непосредственным сопоставлением фактического (Fф) и планового (Fпл) фондов заработной платы по категориям работающих, а также в целом по промышленно-производственному и непромышленному персоналу:

![]() .

.

Дает правильную оценку, если план по производительности труда выполнен на 100%.

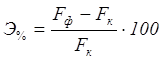

Относительная экономия (перерасход) – с учетом выполнения плана по объему производства. Сущность определения экономии или перерасхода фонда заработной платы с учетом выполнения плана по продукции заключается в том, что плановый фонда заработной платы предварительно корректируется на выполнение производственного плана с учетом поправочного коэффициента, а затем с этой пересчитанной базой сопоставляется фактический расчет:

- в абсолютном выражении:

,

,

где Fк – фонд заработной платы, скорректированный на выполнение плана по выпуску продукции;

Fф, Fпл – фактический и плановый фонды заработной платы;

![]() – степень выполнения плана по показателю продукции, принятому при планировании производительности труда и заработной платы;

– степень выполнения плана по показателю продукции, принятому при планировании производительности труда и заработной платы;

к – поправочный коэффициент. Поправочные коэффициенты устанавливаются с учетом удельного веса рабочих сдельщиков в общей численности персонала в этой отрасли, т.е. коэффициент корректировки учитывает, что заработная плата некоторых категорий работников не зависит от степени выполнения производственной программы (к = 0,4…1,0);

- в относительном выражении:  .

.

Основные приемы анализа динамики заработной платы

Изменение общей средней заработной платы:

![]() ;

;

![]() ;

;

![]() ,

,

где ![]() – средняя заработная плата отдельных категорий работников в отчетном и базисном периодах;

– средняя заработная плата отдельных категорий работников в отчетном и базисном периодах;

![]() – доля отдельных категорий работников в общей их численности.

– доля отдельных категорий работников в общей их численности.

Изменение фонда заработной платы:

![]() ;

;

![]() ;

;

![]() ,

,

где ![]() – суммарная численность всех работников в отчетном и базисном периодах;

– суммарная численность всех работников в отчетном и базисном периодах;

![]() – средняя заработная плата всех работников в отчетном и базисном периодах.

– средняя заработная плата всех работников в отчетном и базисном периодах.

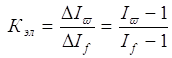

Для характеристики соотношений роста производительности труда и заработной платы сопоставляются соответствующие средние величины и определяются коэффициенты соотношения роста производительности труда и заработной платы:

Коэффициент опережения характеризует соотношение темпов роста производительности труда и его оплаты:

.

.

Показатель зарплатоемкости продукции – показатель обратный коэффициенту опережения и предназначен для определения фонда заработной платы, выявления резервов его экономии, сопоставления затрат на оплату труда по однородной продукции, выпускаемой объединением:

.

.

Коэффициент эластичности характеризует соотношение между темпами прироста производительности и оплаты труда:

.

.

Он отвечает на вопрос: на сколько процентов изменилась производительность труда при увеличении средней заработной платы на 1%.

Эти коэффициенты определяются в двух вариантах (по фонду заработной платы и с учетом сумм, начисленных из ФМП):

для рабочих – средняя часовая, дневная, месячная выработка и средняя часовая, дневная, месячная заработная плата;

для других категорий работников – средняя месячная заработная плата.

2. Статистика себестоимости промышленной продукции

2.1 Задачи статистики себестоимости продукции

Себестоимость продукции – затраты предприятия изготовителя, связанные с производством и реализацией продукции, выраженные в денежной форме.

Уровень себестоимости продукции зависит от использования предметов и средств труда, уровня производительности живого труда, качества продукции, организации производства и управления и др.

Различают себестоимость всей произведенной продукции (общую величину затрат на ее производство и единицы продукции (индивидуальную и среднюю).

В практике планирования, учета и статистики различают два основных вида себестоимости:

- производственная (фабрично-заводская) – охватывает затраты, связанные с процессом производства продукции, начиная от момента запуска сырья в производство и кончая сдачей их на склад готовой продукции;

- полная (себестоимость реализации) – включает производственную себестоимость и затраты, связанные с хранением и сбытом готовой продукции.

По характеру связи с производством выделяют основные расходы, непосредственно связанные с технологическим процессом производства продукции и накладные расходы, связанные с процессом организации и управления производством.

По влиянию объема выпуска продукции затраты делятся на условно-переменные, прямо пропорциональные объему производства и условно-постоянные расходы, которые с объемом производства связаны слабо.

При учете себестоимости раздельно по цехам выделяют цеховые расходы (основные производственные затраты, расходы по организации и управлению в пределах цеха), общезаводские (расходы по организации производства и управлению предприятием в целом) и внепроизводственные расходы (расходы по хранению и сбыту продукции).

В процессе анализа данных учета и отчетности решаются следующие основные задачи:

1). Изучение структуры себестоимости по видам затрат и выявление влияния изменений структуры на динамику себестоимости.

2). Получение характеристик выполнения плана и динамики себестоимости продукции.

3). Анализ факторов, определяющих уровень и динамику себестоимости, и выявление резервов дальнейшего снижения себестоимости и повышения эффективности производства.

Состав издержек производства изучается в двух направлениях:

1) по экономическим элементам – что именно и в каких размерах вошло в издержки производства;

2) по статьям затрат – где именно и какого характера затраты были произведены.

Похожие работы

... с уровнем, предусмотренным в плане или фактически сложившимся в базисном периоде. Тема 2. Статистика труда 2.1 Статистическое изучение состава и численности работников Рабочая сила является главной производительной силой общества и составляет трудовые ресурсы предприятия и промышленности в целом. Состав работников предприятия рассматривается в различных группировках: По отраслевой ...

... в аренду помещений и прочее. В зависимости от структуры пром. предприятия по разным цехам и хоз-вам производится распределение осн. фондов и распределение работников предприятия. СТАТИСТИКА ПРОМЫШЛЕННОЙ ПРОДУКЦИ. Каждое пром. предприятие предназначено для производства продукции, выполнения работ, услуг пром. хар-ра, для удовлетворения общественных потребностей. Под пром. продукцией ...

... : – за отчетный месяц: Сведем в таблицу 5 показатели предыдущего месяца и рассчитанные показатели отчетного месяца и посчитаем отклонение показателей отчетного месяца от предыдущего. Таблица 5. Показатели объема промышленной продукции. Показатель Прошлый месяц Отчетный месяц Изменение, млн. руб. Валовой оборот, млн. руб. 370 392 +22 Валовая продукция, млн. руб. 320 309 -11 ...

... оборудования 2 ~ текущий ремонт оборудования 1 ~ капитальный ремонт заводских зданий 20 ~ монтаж металлоконструкций по заказу со стороны 5 электростанцией произведено электроэнергии 50 ~ использовано на промышленно-производственные нужды 40 ~ отпущено жилому комплексу 10 остатки готовой продукции на складе на начало месяца 25 остатки готовой продукции на складе на конец месяца 20 ...

0 комментариев