Навигация

Объем и динамика основных фондов

43899

знаков

1

таблица

0

изображений

3.3 Объем и динамика основных фондов

В годовой отчетности содержатся данные о полной стоимости основных фондов на начало и конец года, а об остаточной стоимости – на конец года в оценке, по которой они числятся на балансе предприятия, т.е. за вычетом суммы износа, отражаемой в пассиве баланса. Кроме того, определяется средняя стоимость основных фондов за календарный период (год, квартал, месяц).

Средняя месячная стоимость основных производственных фондов вычисляется по формулам:

- средней арифметической простой из стоимости их на начало и конец месяца. Ее используют при начислении амортизации;

- средней арифметической, взвешенной по числу дней пребывания основных фондов на балансе предприятия.

Средняя годовая (квартальная) стоимость основных фондов определяется по формуле средней хронологической из данных на начало каждого месяца. При этом в расчет принимаются все слагаемые, в том числе и равные нулю, если предприятие функционировало только часть изучаемого периода.

Балансовая стоимость основных фондов – стоимость основных фондов в рассматриваемый момент времени, с учетом ввода новых, выбытия старых и переоценки действующих. В момент ввода основных фондов балансовая стоимость равна их первоначальной стоимости.

Баланс основных фондов по полной стоимости:

![]() ,

,

где ![]() – стоимость основных производственных фондов на конец и начало года, поступивших и выбывших в течение года.

– стоимость основных производственных фондов на конец и начало года, поступивших и выбывших в течение года.

Баланс основных фондов по остаточной стоимости:

![]() ,

,

где ![]() – остаточная стоимость основных производственных фондов на конец и начало года, поступивших и выбывших в течение года;

– остаточная стоимость основных производственных фондов на конец и начало года, поступивших и выбывших в течение года;

![]() – изменение стоимости фондов за счет капитального ремонта;

– изменение стоимости фондов за счет капитального ремонта;

А – годовая сумма амортизации.

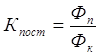

Движение основных производственных фондов характеризуют коэффициенты выбытия, обновления и поступления.

Общий коэффициент выбытия показывает, какая часть основных фондов выбыла в отчетном периоде:

.

.

Его можно разложить на ряд частных коэффициентов, характеризующих выбытие по отдельным причинам.

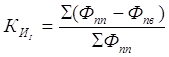

Коэффициент обновления показывает, в какой мере основные фонды были обновлены в отчетном периоде, какова доля их в общем объеме фондов:

,

,

где ![]() – полная стоимость новых основных фондов.

– полная стоимость новых основных фондов.

На практике определяют общий и частные коэффициенты обновления основных фондов.

Коэффициент поступления основных фондов:

.

.

3.4 Характеристика состояния основных фондов

В процессе использования основные фонды изнашиваются. Различают два вида износа основных фондов: физический и моральный.

Физический износ оборудования – материальный износ, обусловленный его работой. Он может быть частично компенсирован путем проведения ремонта. При бездействии физический износ обусловлен воздействием природных условий.

Различают два способа определения износа: 1) пропорционально сроку службы или производимому объему продукции; 2) путем экспертной оценки фактического износа по техническому состоянию его узлов и конструкций (более точный).

Моральный износ оборудования – частичное обесценивание существующих, физически пригодных к дальнейшей эксплуатации основных фондов.

Моральный износ различают двух видов.

Моральный износ первого рода – удешевление воспроизводства основных фондов в результате повышения производительности труда в отраслях их изготавливающих.

а) для оборудования

износ, т.е. величина утраченной стоимости вследствие морального износа I рода![]() ;

;

степень износа ,

,

где ![]() – цена (с учетом транспортировки, хранения и установки) единицы оборудования соответственно в момент его приобретения и принятая для определения его восстановительной стоимости;

– цена (с учетом транспортировки, хранения и установки) единицы оборудования соответственно в момент его приобретения и принятая для определения его восстановительной стоимости;

б) для зданий и сооружений

износ ![]() ;

;

степень износа ,

,

где ![]() – полная первоначальная и полная восстановительная стоимости основных фондов.

– полная первоначальная и полная восстановительная стоимости основных фондов.

Моральный износ второго рода – появление в результате научно-технического прогресса новых, более производительных средств труда с меньшими затратами на единицу продукции.

Представление о моральном износе II рода можно получить по показателям, отражающим изменение технико-экономических характеристик новых, более совершенных объектов основных фондов по сравнению с действующими старыми:

износ ![]() ;

;

степень износа ,

,

где![]() – полная восстановительная и остаточная восстановительная стоимости основных фондов/

– полная восстановительная и остаточная восстановительная стоимости основных фондов/

Для замены изношенных фондов новыми необходимо возместить их стоимость, что осуществляется посредством амортизации.

Амортизация – возмещение износа основных фондов за счет постепенного переноса ими своей стоимости на создаваемый в процессе производства продукт.

В денежной форме такой перенос осуществляется путем ежегодных отчислений определенной доли среднегодовой балансовой стоимости фондов, называемой амортизационными отчислениями, которые производятся согласно нормам амортизации.

Существует несколько методов расчета амортизационных отчислений.

Пропорциональный метод предусматривает начисление равной нормы амортизации в любой период жизни основного капитала, т.е.:

,

,

где![]() – нормативный срок эксплуатации объекта.

– нормативный срок эксплуатации объекта.

Достоинства: прямолинейное накопление амортизационных отчислений на основе прямолинейного обесценивания основного капитала.

Недостатки: заведомо фиксированная неизменная величина амортизационного периода; недостаточное стимулирующее воздействие на повышение эффективности использования оборотного капитала; возможность недоамортизации в связи с недостаточным учетом воздействия морального износа; недостаточный учет условий внутрисменного использования основных фондов.

Ускоренный метод заключается в том, что основная доля амортизационных отчислений приходится на первые годы службы основных фондов. В этом случае срок службы рассчитывается в условных годах, т.е. приводится сумма натуральных чисел от 1 до Тн. Используется в отраслях с высокими темпами морального износа.

Преимущества: более полный учет морального износа; снижение возможности переамортизации.

Недостатки: трудности при калькулировании себестоимости.

Метод убывающей стоимости предполагает, что норма амортизации (На) по годам остается неизменной, а стоимость основного капитала оценивается по остаточной стоимости (![]() ):

):

![]() ;

;![]() ,

,

где ![]() – норма амортизации, отн. ед.

– норма амортизации, отн. ед.

Средняя норма амортизации в целом по предприятию:

где ![]() – доля стоимости i-го элемента основных фондов в их общей среднегодовой стоимости.

– доля стоимости i-го элемента основных фондов в их общей среднегодовой стоимости.

Средства на амортизацию начисляются постоянно, а возобновление основных фондов осуществляется по истечении срока их службы.

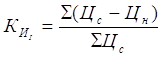

Состояние основных фондов характеризуется коэффициентами износа и годности.

Коэффициент износа характеризует долю той части стоимости основных фондов, которая перенесена на продукт:

,

,

где![]() – сумма износа;

– сумма износа;

Т – фактический срок службы, лет;

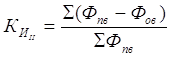

Коэффициент годности характеризует неизношенную часть стоимости основных фондов, т.е. долю их стоимости, которая еще не перенесена на

продукт:

,

,

где ![]() – остаточная и полная стоимость основных фондов.

– остаточная и полная стоимость основных фондов.

Эти показатели по существу отражают нормативный, а не фактический износ; характеризуют состояние основных фондов на определенную дату.

Похожие работы

... с уровнем, предусмотренным в плане или фактически сложившимся в базисном периоде. Тема 2. Статистика труда 2.1 Статистическое изучение состава и численности работников Рабочая сила является главной производительной силой общества и составляет трудовые ресурсы предприятия и промышленности в целом. Состав работников предприятия рассматривается в различных группировках: По отраслевой ...

... в аренду помещений и прочее. В зависимости от структуры пром. предприятия по разным цехам и хоз-вам производится распределение осн. фондов и распределение работников предприятия. СТАТИСТИКА ПРОМЫШЛЕННОЙ ПРОДУКЦИ. Каждое пром. предприятие предназначено для производства продукции, выполнения работ, услуг пром. хар-ра, для удовлетворения общественных потребностей. Под пром. продукцией ...

... : – за отчетный месяц: Сведем в таблицу 5 показатели предыдущего месяца и рассчитанные показатели отчетного месяца и посчитаем отклонение показателей отчетного месяца от предыдущего. Таблица 5. Показатели объема промышленной продукции. Показатель Прошлый месяц Отчетный месяц Изменение, млн. руб. Валовой оборот, млн. руб. 370 392 +22 Валовая продукция, млн. руб. 320 309 -11 ...

... оборудования 2 ~ текущий ремонт оборудования 1 ~ капитальный ремонт заводских зданий 20 ~ монтаж металлоконструкций по заказу со стороны 5 электростанцией произведено электроэнергии 50 ~ использовано на промышленно-производственные нужды 40 ~ отпущено жилому комплексу 10 остатки готовой продукции на складе на начало месяца 25 остатки готовой продукции на складе на конец месяца 20 ...

0 комментариев