Організаційно-правові форми підприємницької діяльності, їх переваги та недоліки

Договірні взаємовідносини в підприємницькій діяльності

Визначити динаміку тривалості відтворювального циклу за період 2001-2005 рр

Проаналізувати тенденції зміни структурних складових відтворювального процесу в сфері обігу

Проаналізувати тенденції зміни приросту обсягів виробництва за рахунок прискорення оборотності оборотних коштів за досліджуваний період

Навигация

Проаналізувати тенденції зміни структурних складових відтворювального процесу в сфері обігу

Сучасні проблеми розвитку підприємницької діяльності в Україні

56792

знака

12

таблиц

3

изображения

6. Проаналізувати тенденції зміни структурних складових відтворювального процесу в сфері обігу.

6.1. Проаналізувати динаміку обсягів оборотних коштів в сфері обігу за досліджуваний період (табл. 8).

Таблиця 8

Динаміка обсягів оборотних коштів в сфері обігу за період 2001 – 2005 рр.

| Показник/Роки | 2001 | 2002 | 2003 | 2004 | 2005 |

| Оборотні кошти в сфері обігу | 55048,00 | 59288,50 | 62247,20 | 73127,70 | 10880,50 |

| Відхилення від попереднього показника | 4240,50 | 2958,70 | 10880,50 | -7937,80 |

Загалом зміна показника за п’ять років відбулась у бік збільшення на 10141,90 тис.грн.

6.2. Визначити показники питомої ваги оборотних коштів, вкладених в готову продукцію, в загальній вартості оборотних активів в сфері виробництва і обігу; проаналізувати їх динаміку за 2001-2005 рр. (табл. 9)

Таблиця 9

Показники питомої ваги оборотних коштів, вкладених в готову продукцію, в загальній вартості оборотних активів в сфері виробництва і обігу

| Показники | 2001 | 2002 | 2003 | 2004 | 2005 |

| 1. Оборотні кошти, вкладені в готову продукцію, тис.грн. | 10854,70 | 12698,70 | 13898,60 | 10368,90 | 1998,90 |

| 2. Оборотні кошти, що перебувають у виробництві та обігу, тис.грн. | 64867,90 | 69648,50 | 73213,90 | 73044,50 | 78278,30 |

| 3. Загальний обсяг оборотних коштів, тис.грн. | 70090,30 | 75214,90 | 79056,20 | 79055,90 | 84243,70 |

| Питома вага у вартості коштів, що перебувають у виробництві | 0,17 | 0,18 | 0,19 | 0,14 | 0,03 |

| Питома вага в загальному обсязі оборотних коштів | 0,15 | 0,17 | 0,18 | 0,13 | 0,02 |

7. Проаналізувати ефективність відтворювальних процесів, що здійснюються на підприємстві.

7.1. Розрахувати показник кількості оборотів оборотних коштів (Коб) за наступною формулою:

|

Цей показник є відношенням суми оборотних виручки від реалізації до загального обсягу оборотних коштів, які перебувають у сфері виробництва та обігу. Доцільно розташувати їх у таблиці, показавши одночасно динаміку (табл. 10).

Таблиця 10

Розрахунок показника кількості оборотів оборотних коштів

| Показник | 2001 | 2002 | 2003 | 2004 | 2005 | |

| 1. Виручка від реалізації, тис. грн. | 43156,90 | 45698,60 | 47111,20 | 49632,30 | 52569,20 | |

| 2. Оборотні кошти, що перебувають у виробництві та обігу, тис.грн. | 64867,90 | 69648,50 | 73213,90 | 73044,50 | 78278,30 | |

| 3. Кількість оборотів оборотних коштів | 0,67 | 0,66 | 0,64 | 0,68 | 0,67 | |

| 4. Абсолютне відхилення показника кількості оборотів | -0,01 | -0,01 | 0,04 | -0,01 | -0,67 |

Загальне відхилення показника за час аналізу дорівнює 0, тобто показники 2005-го і 2001-го років приблизно рівні.

7.2. Розрахувати показник, що характеризує “витрату” оборотних коштів на створення 1 грн. реалізованої продукції (Р), наступним чином:

|

За схемою, аналогічною попередній, розрахуємо даний зворотній показник (табл.. 11).

Таблиця 11

Розрахунок показника “витрати” оборотних коштів на створення 1 грн. реалізованої продукції

| Показник | 2001 | 2002 | 2003 | 2004 | 2005 | |

| 1. Виручка від реалізації, тис. грн. | 43156,90 | 45698,60 | 47111,20 | 49632,30 | 52569,20 | |

| 2. Оборотні кошти, що перебувають у виробництві та обігу, тис.грн. | 64867,90 | 69648,50 | 73213,90 | 73044,50 | 78278,30 | |

| 3. Показник “витрати” оборотних коштів на створення 1 грн. реалізованої продукції | 1,50 | 1,52 | 1,55 | 1,47 | 1,49 | |

| 4. Абсолютне відхилення показника кількості оборотів | 0,02 | 0,03 | -0,08 | 0,02 | -1,49 |

Загальне відхилення показника за 5 років складає -0,01 грн.

7.3. Проаналізувати динаміку показника кількості оборотів оборотних коштів та показника, що характеризує “витрату” оборотних коштів на створення 1 грн. реалізованої продукції, за період 2001-2005 рр.

Динаміку представлено у таблицях 10 і 11 відповідно поряд із розрахунками.

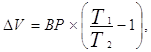

7.4. Визначити показник приросту обсягів виробництва за рахунок прискорення оборотності оборотних коштів (∆V), який розраховується за формулою:

|

де Т1 – тривалість відтворювального циклу в базисному періоді, дн.;

Т2 – тривалість відтворювального циклу в поточному періоді, дн.

Розрахунок починаємо з 2002-го року, прийнявши 2001-й за базовий, адже для порівняння 2001-го з базою відсутні базові показники.

![]()

![]()

![]()

![]()

Похожие работы

... у зрівняльному розподілі і споживанні, а в рівності можливостей усіх. Не менш важливою умовою розвитку підприємництва є існування юридичної нормативної основи, його правова захищеність. Необхідно зазначити, що проблеми вибору пріоритетів підприємницької діяльності були в центрі уваги багатьох вітчизняних наукових шкіл, передусім Інституту регіональних досліджень НАН України, Науково-дослідного ...

... (або повне звільнення від податків); прискорену амортизацію; знижки, пов'язані з науково-дослідницькими роботами та підготовкою кадрів для підприємницької діяльності, тощо. Вищезазначені форми державної підтримки тією чи тією мірою використовуються в Україні, і їх варто вважати ефективними, гнучкими важелями допомоги малим підприємствам. Аби зробити фінансування для малих підприємств доступні ...

... всіх учасників бізнесу однакових прав, повної економічної свободи, неприпустимості втручання органів державного управління в діяльність підприємницьких структур. Конкурентний режим господарювання передбачає вільне суперництво між учасниками бізнесу: за джерела сировини; вигідні умови вкладення капіталу; за більшу частину прибутку. Формування елементів ринкової інфраструктури відкриває можливість ...

... і. Структура заходів Програми Структура заходів Програми має наступні підрозділи: 1. Вдосконалення нормативно-правової бази у сфері підприємницької діяльності. 2. Фінансово - кредитна та інвестиційна підтримка. 3. Ресурсне та інформаційне забезпечення підприємництва. 4. Розвиток інфраструктури підтримки підприємництва. 3.3 Ресурсне та інформаційне забезпечення підприємництва за допомогою ...

0 комментариев