Навигация

Сущность и критерии малого предпринимательства

48336

знаков

0

таблиц

0

изображений

Министерство Образования и Науки Российской Федерации

Федеральное Агентство по образованию

ГОУ ВПО Всероссийский Заочный

Финансово-экономический институт

Курсовая работа

Тема: «Сущность и критерии малого предпринимательства»

Омск 2007

Содержание

Введение

1. Сущность и критерии малого предпринимательства

2. Организация финансов малого предприятия

3. Способы государственной поддержки малого предпринимательства

Заключение

Введение

Малое предпринимательство – неотъемлемый элемент современной рыночной системы хозяйствования, без которого экономика и общество не могут нормально существовать и развиваться.

Независимые предприниматели представляют собой наиболее многочисленный слой частных собственников и в силу своей массовости играют значительную роль не только в социально-экономической, но и в политической жизни страны. Малое предпринимательство обеспечивает укрепление рыночных отношений основанных на демократии и частной собственности. По своему экономическому положению и условиям жизни частные предприниматели близки к большей части населения и составляют основу среднего класса являющегося гарантом социальной и политической стабильности общества.

В Конституции Российской Федерации определено, что каждый гражданин имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещённой законом экономической деятельности. Права и свободы человека и гражданина, а значит и право свободной предпринимательской деятельности осуществляются на всей территории Российской Федерации и распространяются на каждого гражданина страны. Все органы государственной власти обязаны обеспечивать и защищать в своей деятельности права предпринимателей и свободу малого предпринимательства, а их противодействие должно рассматриваться как нарушение Конституции Российской Федерации.

В экономически развитых странах число малых и средних предприятий достигает 80–99% от общего числа предприятий в этом секторе экономики сосредоточены две трети трудоспособного населения производится более половины валового внутреннего продукта. В этих странах проводится активная и последовательная политика поддержки и развития малого предпринимательства. В России государство предприняло определённые шаги по развитию малого предпринимательства: формируется законодательная база были приняты программы развития малого предпринимательства на федеральном и региональном уровнях при содействии государства создана сеть сервисных организаций. Всё большее внимание вопросам развития малого предпринимательства уделяют региональные и муниципальные органы власти.

В первой части работы даётся характеристика сущности и критериев малого предпринимательства, показаны его преимущества и определённые недостатки, а также роль малого предпринимательства в экономике страны.

Предпринимательская деятельность является самостоятельной инициативной и рисковой деятельностью дееспособных граждан направленной на получение прибыли (дохода) законным путем, поэтому в работе показано кто может быть субъектом малого предпринимательства.

Во второй части работы говорится об особенностях организации финансов малого предпринимательства, а именно об особенностях налогообложения субъектов малого бизнеса.

Способы государственной поддержки субъектов малого предпринимательства описаны в заключительной части курсовой работы.

1. Сущность и критерии малого предпринимательства

Малым предпринимательством признаётся деятельность, осуществляемая определёнными субъектами рыночной экономики, имеющими установленные законом признаки, определяющие сущность этого понятия. Основным критерием, на основе которого предприятия (организации) различных организационно-правовых форм относятся к субъектам малого предпринимательства, является средняя численность работников, занятых за отчётный период на предприятии (в организации). В ряде научных работ под малым предпринимательством понимается деятельность, осуществляемая относительно небольшой группой лиц, или предприятия управляемые одним собственником.

Наряду со средней численностью персонала, критериями отнесения предприятий к малым, выступают объём оборота (прибыли, дохода), величина активов, размер уставного капитала и др. По данным Всемирного банка общее число показателей, по которым предприятия признаются субъектами малого предпринимательства, превышает 50. Однако наиболее часто применяются вышеназванные.

В Европейском Союзе с 1 января 1995 г. к малым относятся предприятия, имеющие число занятых работников до 50 человек, годовой оборот менее 4 млн. евро, сумму баланса менее 2 млн. евро. Комиссией ЕС (КЕС) предложены следующие критерии отнесения фирм к малым: число занятых работников не должно превышать 100 человек, размер собственного основного капитала должен быть менее 75 млн. евро при условии, что доля крупных компаний в уставном капитале фирмы не превышает одну треть. КЕС выделяет микрофирмы с численностью занятых до 10 человек (в подавляющем большинстве это индивидуальные семейные и фермерские хозяйства) и мелкие фирмы, численность занятых на которых колеблется от 10 до 99 человек.

В Японии в таких отраслях как горнорудная промышленность, транспорт, строительство, связь, обрабатывающая промышленность, кредит, коммунальное хозяйство, финансы и страхование, операции с недвижимостью, численность работающих не должна превышать 300 человек. В оптовой торговле – менее 100 человек, в розничной – до 50 человек. Производство и т.д. – 20 или менее занятых, коммерция, услуги-5 и менее занятых.

В США по определению Администрации малого бизнеса считается, что малый бизнес доминирует в отрасли, если объём среднегодовой численности рабочей силы приходится на предприятия с численностью занятых до 500 человек. Под это определение подпадают розничная торговля, сфера услуг, жилищное строительство, а также сельское хозяйство, лесная и рыбная промышленность.

В российской практике существование малого предпринимательства было разрешено в 1988 году. В этот период к числу малых относили государственные предприятия, на которых среднее число ежегодно занятых не превышало 100 человек.

В соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации» от 14 июня 1995 года №88–43, под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчётный период не превышает следующих предельных уровней:

в промышленности на транспорте в строительстве-100 человек

в сельском хозяйстве и научно – технической сфере-50 человек

в оптовой торговле-50 человек

в розничной торговле и бытовом обслуживании населения-30 человек

в остальных отраслях и при осуществлении других видов деятельности-50 человек

В случае превышения малым предприятием вышеназванной численности работников оно лишается льгот, предусмотренных действующим законодательством на период, в течение которого допущено указанное превышение, и на последующие три месяца. Малые предприятия, осуществляющие несколько видов деятельности, относятся к таковым по критерию того вида деятельности, доля которой является наибольшей в годовом объёме оборота или в годовом объёме прибыли.

Анализируя зарубежный и отечественный опыт развития малого предпринимательства, можно указать на его следующие преимущества: более быстрая адаптация к местным условиям хозяйствования, большая независимость действий малых предприятий, гибкость и оперативность в принятии и выполнении принимаемых решений, относительно невысокие расходы при осуществлении деятельности, особенно затраты на управление, большая возможность индивида реализовать свои идеи, проявить свои способности, более низкая потребность в первоначальном капитале и способность быстро вводить изменения в продукцию и в процесс производства в ответ на требования местных рынков, относительно более высокая оборачиваемость капитала и др.

Собственники малых предприятий более склонны к сбережению и инвестированию у них всегда высокий уровень личной мотивации в достижении успеха, что положительно сказывается в целом на деятельности предприятия. Малые предприятия лучше информированы об уровне спроса на местных рынках, часто товары производят по заказу конкретных потребителей, дают средства к существованию значительному числу наёмных работников. Малые и средние предприятия по сравнению с крупными, в отдельных странах занимают доминирующее положение, как по их числу, так и по удельному весу в производстве товаров (выполнению работ оказанию услуг).

Однако малому предпринимательству присущи и определенные недостатки, среди которых: более высокий уровень риска, чем обусловлена высокая степень неустойчивости положения на рынке, большая зависимость от крупных компаний, ошибки в управлении собственным делом, слабая компетентность руководителей, повышенная чувствительность к изменениям условий хозяйствования, трудности в заимствовании дополнительных финансовых средств и получении кредитов, неуверенность и осторожность хозяйствующих партнёров при заключении договоров и др.

Шансы малых фирм на успех повышаются по мере её взросления. Фирмы, долго существующие при одном владельце, приносят более стабильный и высокий доход, чем фирмы, которые часто меняют владельцев. Предприниматели, уже накопившие опыт ведения дел в малых фирмах, как правило, более удачливы в бизнесе. Если в управлении фирмы участвует не один человек, а предпринимательская команда состоит из двух, трех и четырёх лиц, шансы на выживание выше, поскольку коллективное принятие решений более профессионально. На живучести малых фирм сказываются и размеры финансирования на первом этапе существования фирмы. Чем больше первоначальный капитал, вложенный в фирму, тем больше у неё возможностей сохранения деятельности в кризисные периоды.

Роль малого предпринимательства в экономике страны определяется следующими факторами:

· численностью малых предприятий и индивидуальных предпринимателей в общей численности субъектов рыночной экономики,

· вкладом малых предприятий в создание ВВП, в производство продукции (выполнение работ оказание услуг),

· вкладом субъектов малого предпринимательства в формирование федерального и региональных бюджетов,

· ростом численности на малых предприятиях занятого трудоспособного населения, вкладом в сокращение числа безработных,

· насыщением рынка потребительскими товарами (работами услугами), лучшим удовлетворением потребностей населения,

· навыками дееспособных граждан в создании собственного дела накопления опыта управления предприятиями и др.

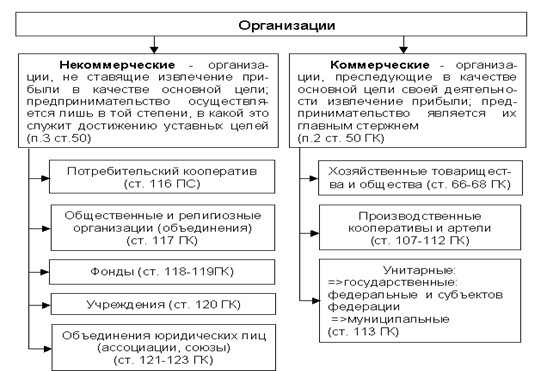

К организационно-правовым формам предпринимательской деятельности относятся следующие виды коммерческих организаций:

хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Индивидуальные предприниматели осуществляют предпринимательскую деятельность без образования юридического лица, поэтому они не могут быть отнесены к какой-либо организационно-правовой форме, но они являются субъектами малого предпринимательства.

Хозяйственные товарищества – коммерческие организации с разделённым на доли складочным капиталом. Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Учредителями полных товариществ и полными товариществами в товариществах на вере могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Полным товариществом признаётся товарищество, участники которого (полные товарищи) в соответствии с заключённым учредительным договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем принадлежащим им имуществом.

Размер складочного капитала должен быть не менее 100 минимальных размеров оплаты труда.

Управление деятельностью полного товарищества осуществляется по общему согласию всех участников, но учредительным договором могут быть предусмотрены случаи, когда решение принимается большинством голосов участников. Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников.

Товарищество на вере (коммандитное товарищество) – товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесённых ими вкладов и не принимают участия в осуществлении предпринимательской деятельности. Товарищество на вере создаётся и действует на основании учредительного договора, который подписывается всеми полными товарищами. Размер складочного капитала товарищества на вере должен быть не менее 100 МРОТ.

Управление деятельностью товарищества осуществляется полными товарищами, а вкладчики не имеют права участвовать в управлении и ведении дел товарищества на вере, оспаривать действия полных товарищей по управлению и ведению дел товарищества. Вкладчик товарищества на вере имеет право получить часть прибыли товарищества, причитающуюся на его долю в складочном капитале, в порядке, предусмотренном учредительным договором.

Обществом с ограниченной ответственностью (ООО) признаётся созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделён на доли определённых учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесённых ими вкладов. ООО учреждается, функционирует и ликвидируется в соответствии с положениями, установленными ГК РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года №8-ФЗ.

Участниками общества могут быть граждане и юридические лица. Максимальное число участников общества не должно быть более 50. В случае превышения этого предела численности, общество в течение года должно быть преобразовано в открытое акционерное общество или в производственный кооператив.

Учредительными документами общества являются учредительный договор и устав. Уставный капитал общества должен быть не менее 100 МРОТ.

Федеральным законом установлены права и обязанности участников общества, порядок формирования уставного капитала общества, порядок увеличения (уменьшения) размеров уставного капитала общества и др.

Размер доли участника общества в уставном капитале общества определяется в процентах или в виде дроби. Вкладом в уставный капитал могут быть деньги, ценные бумаги, другие вещи или имущественные права, имеющие денежную оценку.

Высшим органом общества является общее собрание его участников.

Акционерные общества – субъекты малого предпринимательства.

Механизм создания, функционирования и управления акционерными обществами определён ГК РФ Федеральным законом РФ. «Об акционерных обществах» от 25 декабря 1995 года №208-ФЗ (в ред. последующих изменений).

В соответствии с федеральным законом акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое количество акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к акционерному обществу. Акционеры не отвечают по обязательствам общества и несут риск убытков связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Акционерное общество может быть открытым или закрытым.

Открытое акционерное общество (ОАО) – это общество, которое вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учётом требований федерального законодательства. Минимальный размер уставного капитала ОАО должен быть не менее 1000 МРОТ. Число учредителей ОАО не ограничено.

Закрытым акционерным обществом (ЗАО) является общество, акции которого распределяются только среди учредителей или иного, заранее установленного круга лиц. ЗАО не имеет права проводить открытую подписку на выпускаемые им акции.

Если число акционеров ЗАО превышает 50, оно должно преобразоваться в ОАО в течение года.

Статистические данные свидетельствуют о том, что малое предпринимательство стало заметным явлением в экономике России. Сегодня в стране работает около 1 млн. малых предприятий с численностью постоянно занятых свыше 6 млн. человек, зарегистрировано около 3,5 млн. предпринимателей, занимающихся индивидуальной трудовой деятельностью.

С учётом работающих по договорам и по совместительству, а также предпринимателей, работающих без образования юридического лица, в малом предпринимательстве занято около 14 млн. человек. С учётом предприятий, которые фактически являются малыми, но не могут быть отнесены к таковым по тем или иным формальным признакам, а также так называемых средних предприятий, можно говорить об удвоении представленных цифр.

Оборот малых предприятий в январе-сентябре 2006 года вырос на 17,1% по сравнению с аналогичным периодом предыдущего года, а инвестиции – на 25,9%. Более 106 млрд. руб. инвестировали малые предприятия за 9 месяцев 2006 года.

География устойчивого развития малого предпринимательства постоянно расширяется, хотя и сохраняется неравномерность его распространения: более половины работающих в стране малых предприятий сосредоточено в восьми субъектах Российской Федерации, около четверти – в Москве. 40% всего малого предпринимательства России сконцентрированы в Москве, Санкт – Петербурге, Московской и Ленинградской областях. За пределами этих регионов уровень развития этого сектора резко падает. Такая концентрация малого бизнеса в столичных городах приводит к тому, что 70% таких предприятий занимается предоставлением услуг и розничной торговлей, тогда как только 30% заняты в сфере материального производства.

Новые малые предприятия чаще всего появляются на Дальнем востоке и Урале. А самыми «быстрыми» по обороту и инвестициям оказались компании в Сибирском округе (рост на 34,9% и 65,2% соответственно).

Нужно заметить, что предприниматели за годы экономических преобразований приобрели опыт ведения бизнеса. Повысился профессиональный уровень многих предпринимателей и управленцев. В целом произошла сегментация рынков, появилось много предприятий, ориентированных на производственный сектор и сферу услуг, улучшается качество продукции пищевой и лёгкой промышленности. То же можно сказать и о сфере услуг в крупных городах. Вместе с тем по-прежнему невелика доля производственного сектора, слабо внедряются новые технологии. Отдельные примеры выпуска высококачественных товаров до сих пор не решают проблему низкой конкурентоспособности продукции малых предприятий.

2. Организация финансов малого предпринимательства

Малые предприятия имеют особенности в организации финансов, прежде всего в налогообложении. У них могут быть следующие виды налогообложения:

1. Общепринятая система налогообложения.

2. Специальный налоговый режим, включающий:

2.1. единый сельскохозяйственный налог

2.2. упрощённая система налогообложения.

2.3. единый налог на вменённый доход для отдельных видов деятельности.

1. Основными видами налогов общепринятой системы налогообложения являются:

налог на добавленную стоимость (глава 21 НК РФ);

налог на доходы физических лиц (глава 23 НК РФ);

единый социальный налог (глава 24 НК РФ);

налог на прибыль организаций (глава 25 НК РФ);

налог на имущество предприятий (порядок исчисления и уплаты налога регулируется инструкцией, изданной МНС РФ по вопросу, касающемуся порядка уплаты филиалами и иными обособленными подразделениями российских организаций налогов и сборов. Объектом налогообложения являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Для целей налогообложения определяется среднегодовая стоимость имущества предприятия (квартал, полугодие, 9 месяцев и год)).

2.1. Плательщиками единого сельскохозяйственного налога являются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, являющиеся сельхотоварозпроизводителями. Не признаются сельхозтоваропроизводителями сельскохозяйственные организации индустриального типа (птицефабрики, тепличные комбинаты, зверосовхозы и др.) (статья 346.2 НК РФ). Система налогообложения для сельскохозяйственных товаропроизводителей регулируется гл. 26.1 НК РФ.

Большинство малых предприятий, не относящихся к обслуживанию населения, могут добровольно выбирать общепринятую или упрощённую систему налогообложения.

Упрощённая система налогообложения, учёта и отчётности применяется малыми предприятиями и индивидуальными предпринимателями в соответствии с Федеральным законом «Об упрощённой системе налогообложения учёта и отчётности для субъектов малого предпринимательства» от 29 декабря 1995 года №222-ФЗ.

Преимуществом упрощённой системы является замена уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатом хозяйственной деятельности малого предприятия (индивидуального предпринимателя) за отчётный период.

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения. Организация имеет право перейти на упрощённую систему налогообложения, если по итогам 9 месяцев того года, в котором организация подаёт заявление о переходе на упрощённую систему налогообложения, доход от реализации определяемый в соответствии со статьёй 249 НК РФ не превысил 11 млн. руб.

Не вправе применять упрощенную систему налогообложения: организации имеющие филиалы или представительства; банки; страховщики; негосударственные пенсионные фонды; инвестиционные фонды; ломбарды и другие организации, в соответствии со статьёй 346.12 НК РФ. Объектом налогообложения признаются доходы; доходы, уменьшенные на величину расходов (ст. 346.12 НК РФ).

Налоговая ставка устанавливается в размере (ст. 346.20 НК РФ):

а) 6% (в случае если объектом налогообложения являются доходы);

б) 15%(в случае если объектом налогообложения являются доходы, уменьшенные на величину расходов).

Если у предприятия велика материалоёмкость продукции ему выгоден вариант Б, при низкой материалоёмкости целесообразен вариант А.

Налоговым периодом признаётся календарный год. Отчётными периодами являются первый квартал, полугодие и девять месяцев календарного года (ст. 346.19 НК РФ).

Налогоплательщики обязаны вести налоговый учёт показателей своей деятельности необходимых для исчисления налоговой базы и суммы налога на основании книги учёта доходов и расходов. В соответствии с федеральным законом субъектам малого предпринимательства предоставляется право оформления первичных документов, бухгалтерской отчётности и ведения книги учёта доходов и расходов по упрощённой форме, в том числе без использования двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим Положением о ведении бухгалтерского учёта и отчётности в РФ.

Форма книги учёта доходов и расходов и порядок отражения в ней хозяйственных операций организациями и индивидуальными предпринимателями, применяющими упрощённую систему налогообложения утверждаются Министерством по налогам и сборам РФ по согласованию с Министерством финансов РФ (ст. 346.24 НК РФ).

Упрощённая система налогообложения регулируется главой 26.2 НК РФ.

Установление и введение в действие единого налога на вменённый доход для определённых видов деятельности осуществляется в соответствии с Федеральным законом «О едином налоге на сменённый доход для определённых видов деятельности» от 31 июля 1998 г. №148 – ФЗ (в редакции от31.03.1999 г. №63-ФЗ).

Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности может применяться по решению субъекта РФ в отношении следующих видов предпринимательской деятельности: оказания бытовых услуг (ремонт обуви, одежды, прачечных, химчисток, ателье, парикмахерских и др.); оказания ветеринарных услуг; оказание услуг по ремонту, обслуживанию, мойке автотранспортных средств; розничной торговли, общественного питания, оказание автотранспортных услуг по перевозке пассажиров и грузов (ст. 346.26 НК РФ).

Конкретный перечень малых предприятий из ставки базовой доходности для ЕНВД устанавливает законодательное собрание РФ субъектов Федерации. Правительством устанавливаются максимальные ставки базовой доходности на единицу физического показателя. Например, общественное питание 1000 руб. в месяц с 1мІ зала обслуживания, в розничной торговле 9000 руб. в месяц с одного торгового места, с автотранспортных перевозок 6000 руб. с одного транспортного средства, автостоянки с 1м2.

Ставка ЕНВД 15% от базовой доходности. Базовая доходность корректируется на три коэффициента:

1) коэффициент, учитывающий местоположение малого предприятия;

2) коэффициент, учитывающий тип товаров;

3) коэффициент-дефлятор, учитывающий инфляцию. (В 2006 году он равнялся 1,09.в2007 может равняться 1,24).

Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности отражена в главе 26.3 НК РФ.

Похожие работы

... повышению качества товаров (работ, услуг) и культуры обслуживания; 3. Приближение производства товаров и услуг к конкретным потребителям; 4. Содействие структурной перестройке экономики. Малое предпринимательство придает экономике гибкость, мобильность, маневренность; 5. Привлечение личных средств населения для развития производства. Партнеры в малых предприятиях вкладывают свои капиталы в ...

... поддержки малых предприятий и предпринимательства при Госкомимущества РФ; · Постановление Правительства РФ от 11 мая 1993 г. № 446 «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ»; Постановлением Правительства РФ от З февраля 1994 г. № 65 утверждено Положение о Фонде содействия развитию малых форм предпринимательства в научно-технической сфере. ...

... деятельность. Предприятия, которые не смогли вовремя перейти на новую рыночную экономику, были ликвидированы. Основным видом деятельности в сфере бизнеса стала торговля. После 1993 года малое предпринимательство и частный сектор экономики начинают снова развиваться и принимать другие обороты. Создается правовая основа предпринимательской деятельности, которая включает Гражданский кодекс, ...

... ) имущества, отчуждаемого в процессе приватизации государственных (муниципальных) предприятий. Субъектам малого предпринимательства, арендующим помещения, входящие в целевой фонд нежилых помещений, могут предоставляться льготы в части арендной платы. 2. Организация бизнеса – автопарка маршрутных такси и его экономическое обоснование.2.1. Анализ рынка пассажирских перевозок Тюменского ...

0 комментариев