Расчет количества оборудования, его загрузки и дозагрузки

Расчет площади участка и суммы капитальных вложений

Расчет численности работающих

Расчет фонда заработной платы работающих

Расчет себестоимости, прибыли и цены изделия

Расчет порога рентабельности и запаса финансовой прочности

Налогообложение и распределение прибыли

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ИЗГОТОВЛЕНИЯ ИЗДЕЛИЯ

Маршрутно-технологическая карта

Навигация

Расчет себестоимости, прибыли и цены изделия

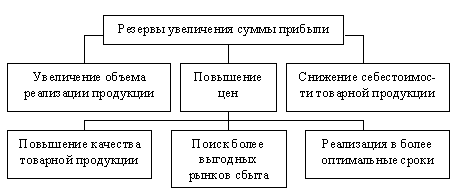

Увеличение прибыли предприятия и повышение рентабельности производства

31381

знак

26

таблиц

1

изображение

3. Расчет себестоимости, прибыли и цены изделия

В данном разделе формируются фактическая себестоимость изделия, прибыль, оптовая и рыночная цена. Все расчеты осуществляются в таблице 3.1.

Таблица 3.1 Калькуляция по расчету себестоимости и цены изделия

| № пп | Наименование статей | На ед., руб. | На годовую прогр., руб. | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Сырье и материалы за вычетом отходов | 67,9 | 454930 | формула 3.1 |

| 2 | Транспортно-заготовительные расходы | 3,4 | 22746,5 | 3-5% от п.1 (5%) |

| 3 | Основная заработная плата рабочих | 18,25 | 122275 |

|

| 4 | Дополнительная заработная плата | 4,6 | 30568 | 25% от п.3 |

| 5 | Премии за производственные результаты | 5,6 | 36682 | 30% от п.3 |

| 6 | Отчисления на социальные нужды (Единый социальный налог) | 7,4 | 49276,5 | 26% от суммы п.п. 3-5 |

| 7 | Отчисление на страхование от несчастных случаев и профессиональных заболеваний | 1,22 | 8149,5 | (для м/с предпр. 4,3%). 4,3% от суммы п.п.3-5 |

| 8 | Расходы на подготовку и освоение производства | 8,2 | 55023,75 | 45% от п.3 |

| 9 | Расходы на содержание и эксплуатацию оборудования | 45,6 | 305687,5 | 250-300% от п.3 |

| 10 | Общепроизводственные расходы | 12,8 | 85592,5 | 70% от п.3 |

| 11 | Общехозяйственные расходы | 15,5 | 103933,75 | 85% от п.3 |

| А. | Производственная себестоимость | 190,5 | 1274865 | сумма п.п.1-11 |

| 12 | Коммерческие расходы | 9,53 | 63743,3 | 5% от п. А |

| Б. | Полная себестоимость | 200,1 | 1338608,3 | п.А+п.12 |

| 13 | Норматив рентабельности, % | 25 | 25 | см. исходные данные |

| 14 | Плановая прибыль | 50,03 | 334652 | п.Б*п.13 |

| 15 | Оптовая цена (объем реализации) | 250,13 | 1673260,3 | п.Б+п.14 |

| 16 | НДС | 45,1 | 301186,8 | 18% от п.15 |

| 17 | Рыночная цена (выручка от реализации продукции) | 295,23 | 1974447,1 | п.15+ п.16 |

Стоимость материала определяется по формуле, руб.

См = Qм * Цм – Qо * Цо(3.1.)

где Qм – масса заготовки - 4,9 кг;

Цм – стоимость 1 кг материала - 14 руб.;

Qо – масса отходов : 4,9-4,4 = 0,5 кг;

Цо – стоимость 1 кг отходов : 14*10% = 1,4руб.

См = 4,9 * 14 – 0,5 * 1,4 = 67,9 руб

Похожие работы

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства. 3. Разработка путей повышения рентабельности производства 3.1 Использование факторинга Катализатором бизнеса, как известно, являются деньги. Одним из самых доступных способов получения необходимых средств является факторинг. ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

0 комментариев