Расчет количества оборудования, его загрузки и дозагрузки

Расчет площади участка и суммы капитальных вложений

Расчет численности работающих

Расчет фонда заработной платы работающих

Расчет себестоимости, прибыли и цены изделия

Расчет порога рентабельности и запаса финансовой прочности

Налогообложение и распределение прибыли

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ИЗГОТОВЛЕНИЯ ИЗДЕЛИЯ

Маршрутно-технологическая карта

Навигация

Налогообложение и распределение прибыли

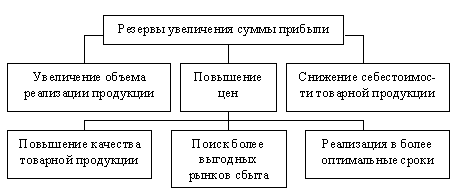

Увеличение прибыли предприятия и повышение рентабельности производства

31381

знак

26

таблиц

1

изображение

5. Налогообложение и распределение прибыли

5.1 Налоги, относимые на финансовые результаты

Прибыль, полученная от реализации продукции, основных фондов и иного имущества подлежит налогообложению. При этом налогооблагаемая прибыль уменьшается на сумму налога на имущество.

Сумма налога на имущество определяется по формуле, рублей:

![]() (5.1)

(5.1)

где Fср – среднегодовая стоимость имущества;

2,2 – ставка налога, %.

![]()

Расчет среднегодовой стоимости имущества проводим по таблице 5.1.

Для определения остаточной стоимости основных фондов рассчитывается амортизация (таблица 2.6). Норма амортизации устанавливается на год. Сумму амортизации, полученную за год, нужно разделить на 12 (число месяцев в году) и получим сумму амортизации за месяц.

334575:12=27881,25 руб. – сумма амортизации за месяц

Таблица 5.1 Расчет среднегодовой стоимости имущества

| № пп | Наименование имущества | Основные средства по остаточной стоимости |

| 1 | 01.01 | 2700000 |

| 2 | 01.02 | 2672118,75 |

| 3 | 01.03. | 2644237,5 |

| 4 | 01.04. | 2614356,25 |

| 5 | 01.05 | 2588475 |

| 6 | 01.06 | 2560593,75 |

| 7 | 01.07 | 2532712,5 |

| 8 | 01.08 | 2504831,25 |

| 9 | 01.09 | 2476950 |

| 10 | 01.10 | 2449068,75 |

| 11 | 01.11 | 2421187,5 |

| 12 | 01.12 | 2393306,25 |

| 13 | 31.12 | 2365425 |

| Итого налогооблагаемая база: | 32925262,5 |

Среднегодовая стоимость имущества за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

Fср= 32925262,5:13=2532712,5

Примечание: Величину налога на имущество следует перевести в средний расчетный коэффициент загрузки.

![]() руб

руб

Налогооблагаемая прибыль, руб.:

Рн = Р – Ни; (5.4)

где Р – полученная прибыль, руб.;

Ни – налог на имущество, руб.;

Рн = 334651 – 7038,28 = 327612,72

Сумма налога с прибыли определяется, исходя из выражения, руб.

![]() (5.5)

(5.5)

где 20 – ставка налога на прибыль, %

После уплаты налога на прибыль оставшаяся прибыль (чистая прибыль) распределяется предприятием самостоятельно, без каких либо ограничений.

Направления использования фонда накопления:

- внедрение новой техники и технологии; - 40%

- реконструкция и модернизация объектов основных фондов и др. - 30%

Направления использования фонда потребления:

- выплата дивидендов; - 10%

- премии по итогам работы за год; - 20%

Похожие работы

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства. 3. Разработка путей повышения рентабельности производства 3.1 Использование факторинга Катализатором бизнеса, как известно, являются деньги. Одним из самых доступных способов получения необходимых средств является факторинг. ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

0 комментариев