Расчет количества оборудования, его загрузки и дозагрузки

Расчет площади участка и суммы капитальных вложений

Расчет численности работающих

Расчет фонда заработной платы работающих

Расчет себестоимости, прибыли и цены изделия

Расчет порога рентабельности и запаса финансовой прочности

Налогообложение и распределение прибыли

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ИЗГОТОВЛЕНИЯ ИЗДЕЛИЯ

Маршрутно-технологическая карта

Навигация

Расчет порога рентабельности и запаса финансовой прочности

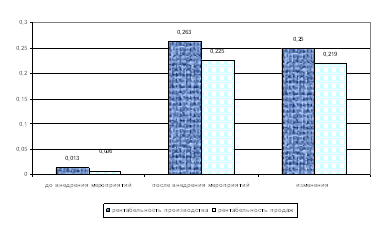

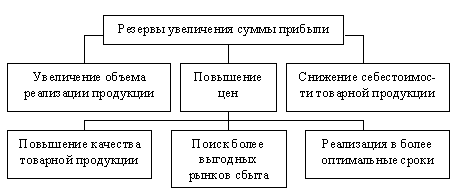

Увеличение прибыли предприятия и повышение рентабельности производства

31381

знак

26

таблиц

1

изображение

4. Расчет порога рентабельности и запаса финансовой прочности

4.1 Калькулирование по системе «Директ-костинг»

В данном разделе калькулирование себестоимости ведется по системе «директ-костинг». Себестоимость планируется лишь в части переменных затрат, оставшуюся часть издержек в калькуляцию не включают, а относят на финансовые результаты.

Переменные затраты зависят от технологии и организации производства. Их величина является переменной по отношению к объему выпуска и реализации. Постоянные затраты подразделяются на административные и коммерческие. Они зависят не от объема производства и продажи, а от организации производственно-коммерческой деятельности, деловой политики и др. факторов.

Расчет себестоимости и финансовых результатов приводятся в таблице 4.1.

Таблица 4.1 Калькуляция по системе «Директ-костинг»

| Показатели | На годовую программу | Примечание |

| 1. Выручка от реализации продукции (без НДС), руб. | 1673260,3 | см. табл.4.1 |

| 2. Переменная часть себестоимости продукции, руб. | 1170931,3 | сумма п.п.1-10 (см.табл.4.1) |

| 3. Валовая маржа, руб. | 502329 | стр.1 – стр.2 |

| 4. Рентабельность продукции | 0,43 | (стр.3:стр.2) х 100% |

| 5. Постоянные затраты, руб. | 167677,05 | сумма п.11 и п.12 (см. табл.4.1) |

| 6. Прибыль, руб. | 334651,9 | стр.3-стр.5 |

| 7. Программа выпуска продукции, шт. | 6700 |

4.2 Расчет операционного рычага

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

![]()

![]()

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данным предприятием. Чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Примечание: Это означает, что при возможном увеличении выручки от реализации, скажем, на 2% прибыль возрастает на 2%х3=6%

При снижении выручки на 10% прибыль снизится на 10%х3=30%

4.3 Порог рентабельности и запас финансовой прочности

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат и прибыль равна нулю.

![]()

![]() =

=

![]() = 167677 = 558923 руб

= 167677 = 558923 руб

0,3

Расчет порога рентабельности ведется по данным таблицы 4.3

Таблица 4.3

Исходные данные для определения порога рентабельности

| Показатели | На годовую прогр., руб. | В % и в относительном выражении (к выручке от реализации) |

| 1. Выручка от реализации (без НДС) | 1673260 | 100% или 1 |

| 2. Переменные затраты | 1170931 | 70% или 0,7 |

| 3. Валовая маржа | 502329 | 30% или 0,3 |

| 4. Постоянные затраты | 167677 | 10% или 0,1 |

| 5. Прибыль | 334651 | 20% или 0,2 |

Далее порог рентабельности определяется графическими способами.

Первый из этих способов основан на равенстве валовой моржи и постоянных затрат при достижении порогового значения выручки от реализации продукции.

| |||||||||

| |||||||||

| | |||||||||

| |

В этой точке валовая

моржа и постоянные

затраты равны.

![]()

Постоянные затраты

![]() 167677

167677

![]()

![]() Порог рентабельности

Порог рентабельности

|

| ||||

Рис. 1 Определение порога рентабельности. Первый графический способ.

Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности.

Порогу рентабельности соответствует объем реализации и выручка от реализации. Именно при таком объеме реализации (в натуральном выражении) выручка в точности покрывает суммарные затраты и прибыль равна нулю.

Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник – зоне прибылей.

| |

Запас финансовой прочности = Выручка от реализации – порог рентабельности

Запас финансовой прочности = 1673260 – 558923 = 1114337 т.р

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств. Запас финансовой прочности следует рассчитывать также и в процентах к выручке от реализации, в данном случае он составил 66%.

![]()

![]()

![]()

![]()

Похожие работы

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства. 3. Разработка путей повышения рентабельности производства 3.1 Использование факторинга Катализатором бизнеса, как известно, являются деньги. Одним из самых доступных способов получения необходимых средств является факторинг. ...

... интенсивно. Плотность коров на 100 га сельскохозяйственных угодий от низшей до высшей группы увеличивается и уровень товарности также увеличивается.Специализация положительно влияет на себестоимость и рентабельность производства мяса крупного рогатого скота. Удельный вес затрат в 111 группе больше предыдущих групп и в этой же группе уровень окупаемости затрат выше. Таблица 13. Взаимосвязь ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

0 комментариев