Принципы формирования и учета затрат по центрам ответственности, факторы, влияющие на уровень затрат

Новые системы учета и управления затратами предприятия, возможность их применения в отечественной практике

Анализ и основные характеристики финансово - хозяйственной деятельности предприятия ОАО "ПРИВОД»

Факторный анализ формирования затрат ХК ОАО «ПРИВОД»

Пути повышения эффективности финансово-хозяйственной деятельности для хк ОАО «ПРИВОД»

Факторы снижения затрат предприятия

Навигация

Пути повышения эффективности финансово-хозяйственной деятельности для хк ОАО «ПРИВОД»

Управление себестоимостью предприятия ХК ОАО "Привод"

92422

знака

7

таблиц

0

изображений

3. Пути повышения эффективности финансово-хозяйственной деятельности для хк ОАО «ПРИВОД»

3.1 Управление формированием запасов предприятия

Одной из главных задач, возникших в данной ситуации на ХК ОАО «ПРИВОД» является определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, которое осуществляется путем определения потребности в отдельных видах запасов. В связи со значительным увеличением (почти в 2 раза) запасов за отчетный период на исследуемом предприятии этот вопрос требует особо тщательного изучения.

Формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид:

ФСз = СР * Нз – КЗ

где ФСз – объем финансовых средств, авансируемых в запасы;

СР - среднедневной объем расхода запасов в сумме;

Нз – норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях);

КЗ – средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включается в расчет, как правило, только по производственным запасам; при реализации готовой продукции он включается лишь при установившейся практике предоплаты за нее).

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т.е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ1). Однако высокий размер партии поставки определяет высокий средний размер запаса, что приводит в свою очередь к увеличению размера текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ2 ).

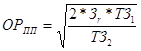

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т.е. ТЗ1 +ТЗ2 = min) осуществляется по следующей формуле (известной как модель Уилсона):

где ОРПП – оптимальный размер партии поставки;

ЗГ – необходимый объем закупки товаров (сырья и материалов) в год (квартал);

ТЗ1 – размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

ТЗ2 – размер текущих затрат по хранению единицы запасов.

Для запасов готовой продукции задача минимизации текущих затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции. Если производить определенный товар мелкими партиями, то затраты по хранению его запасов в виде готовой продукции (ТЗ2) будут минимальными. В то же время существенно возрастут текущие затраты предприятия, связанные с частой переналадкой оборудования, подготовкой производства, и другие (ТЗ1). Минимизация совокупного размера текущих затрат по обслуживанию запасов готовой продукции также может быть осуществлена на основе модели Уилсона (с иным содержанием показателей ТЗ1 и ТЗ2). В этом случае вместо необходимого объема закупки товаров используется планируемый объем производства или продажи готовой продукции.

Как в первом, так и во втором случае расчеты могут быть уточнены с учетом минимальной нормы отгрузки (железнодорожным или автомобильным транспортом), создания на предприятии определенного размера страхового запаса, альтернатив в выборе средств транспортирования и других условий. Особенно следует учесть в реалиях российской экономики факторы возможной задержки поставок (или даже непоставки), в связи с чем рекомендуется при расчете всегда оставлять достаточный страховой запас сырья и материалов, для избежания полной остановки производственного цикла.

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе мониторинга текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Мероприятия в этом случае разрабатываются совместно со службой производственного менеджмента (при необходимости нормализации запасов сырья и материалов) или со службой маркетинга (при необходимости нормализации запасов готовой продукции). Основная цель этих мероприятий – высвобождение части финансовых средств, “завязнувших” в сверхнормативных запасах.

Размер высвобождаемых финансовых средств в этом случае определяется по формуле:

ФСВ = ЗН – ЗФ = (ЗДН – ЗДФ) * СР

где ФСВ – сумма высвобождаемых финансовых средств в процессе нормализации запасов;

ЗН – норматив запасов в сумме;

ЗФ – фактические запасы в сумме;

ЗДН – норматив запасов в днях;

ЗДФ – фактические запасы в днях;

СР – среднедневной объем расходования запасов в сумме.

Грамотное управление запасами поможет улучшить финансовое состояние предприятия, т.к. улучшается платежеспособность благодаря переходу определенной группы активов в более ликвидную форму – денежные средства.

Похожие работы

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... расхо- ды 489895 1,61 647123 2,11 + 157228 + 0,5 Полная себестоимость 30410417 100 30739714 100 + 329297 – Из таблицы 2.9 следует, что важным фактором снижения себестоимости продукции на ОАО «Элема» является сокращение общехозяйственных расходов, которые увеличились в 2003 году на 3,39% и составили 10,83%. Проанализировав общую сумму затрат на производство по элементам и статьям ...

0 комментариев