Навигация

Синтетический и аналитический учет расчетов с поставщиками и подрядчиками

57974

знака

2

таблицы

0

изображений

3.2 Синтетический и аналитический учет расчетов с поставщиками и подрядчиками

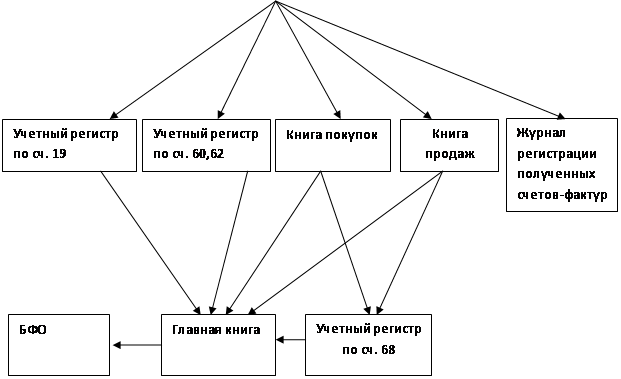

Синтетический учет расчетов с поставщиками и подрядчиками на осуществляется на 60 счете «Расчеты с поставщиками и подрядчиками».

Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты.

Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 "Заготовление и приобретение материальных ценностей") или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 "Расчеты с поставщиками и подрядчиками" в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

За неотфактурованные поставки счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 60 "Расчеты с поставщиками и подрядчиками" дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 "Расчеты с поставщиками и подрядчиками", а учитываются обособленно в аналитическом учете.

Аналитический учет по счету на 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Пример: Бухгалтерские записи за декабрь 2004 г. по учету расчетов с поставщиками и подрядчиками на ОАО «СМУ-4» приведены в таблице 1.

Таблица 1 - Бухгалтерские записи за декабрь 2004 г. по учету расчетов с поставщиками и подрядчиками на ОАО «СМУ-4»

| Содержание хозяйственных операций | Документ первичный | Дебет | Кредит | Сумма , руб. |

| Отражена задолженность за приобретенные материалы у ООО «Сталепромышленная компания» | Счет-фактура № 6097от 16.12.04, накладная 6097 от 02.12.04 | 10 | 60 | 50378,31 |

| Отражена сумма НДС по приобретенным материалам (18%) | Счет-фактура № 6097от 16.12.04 | 19 | 60 | 9068,09 |

| Отражено погашение задолженности перед ООО «Сталепромышленная компания» | Платежное поручение, №46 от 16.12.04 Выписка банка | 60 | 51 | 59446,4 |

| Принята к зачету сумма НДС по приобретенным материалам | Бухгалтерская справка | 68 | 19 | 9068,09 |

| Приобретен компьютер для работы бухгалтерии | Счет фактура № 1013 от 20.12.2004г. | 08 | 60 | 150000 |

| Отражена сумма НДС по приобретенному компьютеру | Счет фактура № 1013 от 20.12.2004г. | 19 | 60 | 22881,3 |

| Поступил счет от ОАО «Кировэнерго» за э/энергию | Счет фактура № 2536 от 21.12.2004г. | 26 | 60 | 75000 |

| Отражена сумма НДС по использованной э/энергии | Счет фактура № 2536 от 21.12.2004г. | 19 | 60 | 12500 |

| Принят в эксплуатацию компьютер | Акт приемки-передачи основ. ср.от 01.05.04 | 01 | 08 | 150000 |

| Принята к зачету сумма НДС из бюджета по приобретенному компьютеру | Бухгалтерская справка | 68 | 19 | 25000 |

| Принята к зачету сумма НДС из бюджета по использованной э/энергии | Бухг. справка | 68 | 19 | 12500 |

В ОАО «СМУ-4» учет расчетов с поставщиками ведется при помощи программы «1С Бухгалтерия» версия 7,7.

Программа имеет возможности ведения многоуровневой системы аналитического учета.

ОАО «СМУ-4» использует следующие регистры аналитического учета счета 60 «Расчеты с поставщиками»:

- анализ счета 60.

Для формирования этого регистра необходимо произвести следующие действия:

войти в меню «отчеты»

выбрать субконтно (по датам, по поставщикам, по материалам)

сформировать отчет при помощи действия «Сформировать».

Отчет содержит информацию о сальдо на начало периода, всех произведенных операциях с указанием корреспондирующих счетов по дебету и кредиту счета 60.

За декабрь 2004 года бухгалтер ОАО СМУ-4 сформировал анализ счета 60 (приложение 10), где отразилось:

сальдо на начало месяца – 1245136,03 руб.

Оборот по дебету (с указанием корр. счетов) – 33639,05 руб.

Оборот по кредиту (с указанием корр. счетов) – 228794,12 руб.

Сальдо на конец месяца – 1440291,10 руб.

Проверив, сальдо расчетным путем (1245136,03+228794,12-33639,05) бухгалтер убедился в отсутствии сбоев в программе и правильности произведенных расчетов.

- оборотно-сальдовая ведомость также является регистром аналитического учета. Данный регистр служит для отражения произведенных расчетов в разрезе каждого контрагента. В качестве контрагентов могут выступать договора, заключенные с поставщиками, поставщики, счета-фактуры.

Для формирования этого регистра необходимо произвести следующие действия:

войти в меню «отчеты»

выбрать контрагента (по договорам, по поставщикам, по счета-фактурам);

ввести дату;

сформировать отчет при помощи действия «Сформировать».

Бухгалтер ОАО «СМУ-4» сформировал оборотно-сальдовую ведомость по итогам декабря 2004 года. Контрагентами выбраны «Договоры».

В ведомости нашли отражение все поставщики с которыми были заключены договора предприятия с указанием сумм возникновения задолженности (оборот по кредиту) и ее гашением (оборот по дебету).

Так в сформированной ведомости отражена задолженность по договору № 17.01.00 № 35 ОАО «Агропромгазстрой» на начало месяца – 576,63 руб., в декабре произведена оплата долга, что нашло отражение в графе Обороты за период «Дебет» - 573,63, сальдо на конец периода равно нулю.

Задолженность по договору № 151 от 20.12.04 СМУ -4 сальдо на начало нулевое, возникло задолженности на сумму 886,37 руб., сумма по кредиту – 44320 руб., остаток на конец периода – 43433,63.

Итоговые суммы показывают обороты по дебету и кредиту счета всего и сальдо на начало и конец декабря 2004 г.

В нашем примере: сальдо на начало декабря 2004 г. составило 12545136,03 – кредитовое, оборот по Дебету – 33639,05 руб., по кредиту – 228794,12 руб., остаток на конец – 1440291,10 руб.

Таким образом, сумма сальдо сходится с величиной остатка, отраженного в анализе счета за декабрь 2004 г.

Главную книгу предприятия заменяет отчет «Обороты по счету»

- Обороты по счету

регистр синтетического учета, служащий основанием для формирования отчетности предприятия и включающий в себя только итоговые суммы сальдо и оборотов.

Бухгалтером ОАО «СМУ-4» были сформированы «обороты счета 60» за декабрь 2004 года

Для формирования этого регистра бухгалтер произвел следующие действия:

вошел в меню «отчеты»,

выбрал вид отчета «Обороты по счету»

выбрал дату отчета

сформировать отчет при помощи действия «Сформировать».

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... денежных средств (50, 51, 52, 55) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчётов. 3 Учет расчетов с поставщиками и подрядчиками. Первичный и аналитический В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками ...

0 комментариев