Навигация

Информация по учету расчетов с поставщиками и подрядчиками, отражаемая в отчетности

57974

знака

2

таблицы

0

изображений

3.4 Информация по учету расчетов с поставщиками и подрядчиками, отражаемая в отчетности

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. Первичные документы по учету расчетов с подотчетными лицами отражены в разделе 3.1.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.

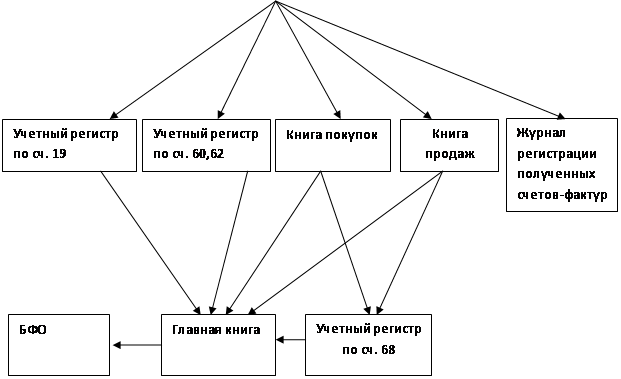

Данные из первичной документации оформляются в оборотно-сальдовую ведомость счета 60, на основании которых заполняется Главная книга. Остатки Главной книги заносят в баланс по строке «Кредиторская задолженность за приобретенные товары и услуги», в приложение № 5 (состав основных кредиторов) и форму № 4 - сумма денежных средств израсходованных за приобретенные товары, работы и услуги в отчетном периоде.

3.5 Инвентаризация расчетов с поставщиками и подрядчиками

При проведении инвентаризации расчетов с поставщиками предприятия руководствуется Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены Приказом Минфина России от 13.06.1995 N 49).

Рассмотрим порядок проведения инвентаризации расчетов с поставщиками на примере ОАО «СМУ-4».

Первоначально на предприятии проводится инвентаризация расчетов с организациями – поставщиками, затем организациями оказывающими услуги ОАО «СМУ-4». К ним относятся:

ОАО «Кировэнерго», предоставляющее услуги по электро и теплоэнергии.

Транспортные организации: АТП-32, АТП -17.

Арендодатель: ОАО «Кировглавснаб».

Цель инвентаризации расчетов состоит в том, чтобы подтвердить наличие кредиторской задолженности у поставщиков и подрядчиков ОАО «СМУ-4».

Инвентаризация расчетов проводится 1 раз в квартал, или по мере необходимости. При этом ежегодно, вначале года Директор Общества издает приказ о назначении постоянно действующей инвентаризационной комиссии, которая уполномочена проводить инвентаризацию.

Так бухгалтер ОАО «СМУ-4» ответственный за проведение инвентаризации расчетов контролирует своевременность закрытия кредиторской задолженности и при наличии ее отражает факт актом инвентаризации.

Такой акт составляется обеими из сторон. В частности, ОАО «СМУ-4» посылает предприятию, предоставляющему акт о наличии Кредиторской задолженности по его данным. Бухгалтер предприятия сверяет и подписывает, если выходит на эту же сумму.

Если же суммы задолженности не совпадают, обе стороны должны более тщательно проверить правильность своих записей.

Акт инвентаризации прикладывается к отчету и служит обоснованием наличия кредиторской задолженности на отчетную дату.

Просроченной задолженностью является задолженность, не предъявленная поставщику по истечении срока исковой давности, который ограничивается тремя годами.

Таким образом, по истечении трех лет с момента возникновения той или иной задолженности фирма может списывать ее, на результаты финансово-хозяйственной деятельности.

Необходимо отметить такой момент, что при несвоевременном списание просроченной кредиторской задолженности, налоговые органы вправе взимать штраф с предприятия.

Рассмотрим порядок проведения инвентаризации в ОАО «СМУ-4».

25.12.04 Директором ОАО «СМУ-4» Комаровым В.Н. был издан приказ № 15-и о проведении инвентаризации расчетов, материалов и готовой продукции Общества с назначением инвентаризационной комиссии (приложение 11). Председателем комиссии выступал главный бухгалтер фирмы Панфилова И.Н. Перед началом проверки бухгалтер проверил наличие договоров о материальной ответственности лиц, занимающихся приемкой, отпуском и хранением материалов и готовой продукции на складе, а также начальника цеха, непосредственно ответственного за принятые и использованные в производстве материалы и выпуск готовой продукции на склад.

Далее главный бухгалтер проверил акты инвентаризации на момент последней проверки сверив остатки с предоставленными актами ОАО «Кировэнерго», АТП-32 и «Кировглавснаб». Далее сверены остатки с материальными отчетами зав.склада и начальника цеха . Главный бухгалтер завизировал все приходные и расходные документы, приложенные к отчету, с указанием "до инвентаризации на "_01.01.04" .

Не выявив нарушений, гл. бухгалтер ознакомил членов комиссии приказом руководителя, которая, в свою очередь приступила к проведению инвентаризации.

Для оформления инвентаризации ОАО «СМУ-4» применяет формы первичной учетной документации по инвентаризации имущества и финансовых обязательств, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88.

При инвентаризации расчетов и МПЗ используются формы N ИНВ-2 - ИНВ-7, ИНВ-8, ИНВ-8а, ИНВ-9, ИНВ-19 и приказы по формам N ИНВ-22 - ИНВ-26.

Продолжим наш пример.

Первоначально бухгалтер провел сверку актов инвентаризации с предоставленными вышеуказанными организациями. Не обнаружив расхождений, бухгалтер отразил результаты инвентаризации в сличительной ведомости.

Далее составлены акт инвентаризации в разрезе каждого кредитора и общая инвентаризационная опись, подтверждающая отсутствие расхождений.

Заключение

Расчеты с поставщиками и подрядчиками производятся как в безналичной форме, так и наличными денежными средствами через кассу Общества.

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура, который служит основанием для оформления соответствующих банковских платежных документов на перечисление задолженности: платежных требований, аккредитивов, платежных поручений, расчетных чеков.

На предприятии требования к книге покупок соблюдаются, а контроль возложен на главного бухгалтера предприятия.

Учет расчетов с поставщиками и подрядчиками предварительно ведут в реестре расчетов с поставщиками все записи, в которого производятся на основании счетов поставщика, приходных документах и банковских документов об оплате.

Все расчеты Общества с поставщиками строятся на основании заключаемых с ними договоров-контрактов, где указаны сроки и условия поставки продукции, порядок оплаты и т.п. Документами по возникновению расчетных взаимоотношений с ними являются накладные и счета-фактуры, которые являются основанием для записей в учетные регистры по расчетам с поставщиками и подрядчиками.

Синтетический учет расчетов с поставщиками и подрядчиками на осуществляется на 60 счете «Расчеты с поставщиками и подрядчиками».

В условиях применяемой программы «1С: Бухгалтерия» ОАО «СМУ-4» использует следующие регистры синтетического и аналитического учета:

- оборотно-сальдовые ведомости счета 60;

- анализ счета 60;

- обороты по счету 60.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Список литературы

1. Налоговый кодекс РФ (часть первая) от 31.07.98 г № 146-ФЗ;

2. Налоговый кодекс РФ (часть вторая) от 24.03.01г № 118-ФЗ;

3. Гражданский кодекс РФ

4. ФЗ «О бухгалтерском учете» от 12.11.96 119-ФЗ ;

5. Положение о безналичных расчетах на территории РФ, утв. ЦБ РФ 03.03.03

6. Положение по бухгалтерскому учету "Учет материально-производственных запасов» (ПБУ 5/01) Приложение к приказу Минфина РФ от 08.02.00 №10.

7. ПБУ 9/99 «Доходы организации» 6.05.99 № 32н.

8. ПБУ 10/99 «Расходы организации» 6.05.99 № 33н.

9. Постановление Правительства № 914 в ред. Правительства РФ от 15.03.2001 № 189.

10. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утверждено Приказом Минфина РФ от 31.01.00 № 94.

11. Глушков И.Е. Бухгалтерский учет на современном предприятии. 2004 г.

12. Кожинов В.Я. Бухгалтерский учет. М: Экзамен 2002 – 798 с.

13. Кожинов В.Я. Налоговое планирование. Рекомендации бухгалтеру. – М: 1 ФКК, 2004 г – 112 с.

14. Кожинов В.Я. Отраслевые особенности налогообложения и учета. – М.ИД ФБК-Пресс, 2003 – 441 с.

15. Кондраков Н.П. Бухгалтерский учет: Уч. Пособие. – М.: ИД ФБК –ПРЕСС, 2003 г. – 558 с.

16. Козлова Е.П., Бабченко Т.Н, Головнина И.Н. Бухгалтерский учет в организациях. – М.; Финансы и статистика 2003 г.– 720с.

17. «Бухгалтерский учет», Под редакцией А.Д. Ларионова М.., «Проспект» 2002 г.

18. Макаров О.А. Как погасить задолженность // Бухгалтерский учет. - 2003. - № 9. - С. 43-47

19. Мизиковский Е.А. Бухгалтерский учет: корреспонденция счетов. М. – Финансы и статистика, 2003 г – 360 с.

20. Новодворский В.Д., Хорин А.И. Об оценке дебиторской и кредиторской задолженности // Бухгалтерский учет. - 2004 - № 1. - С. 28-32

21. Налоги: словарь-справочник. – М.: ИНФРА-М, 2003 г.

22. Налоги: уч.Пособие/ Под ред. Д.Г. Черника, - М: Финансы и статистика, 2003 г.-118

23. Пятов М.Л., Семенова М.В. Учетная политика организаций на 2004 год. М. Бухгалтерский учет. 1. 2003 – 79 с.

24. Пушкарева В.М. Бухгалтерский учет. М: Статистика 2003 – 551 с.

25. Е.Б.Пошерстник, М.С.Мейксин. Самоучитель по бухгалтерскому учету. – М.: Герда, 2001 г..

26. Петров В.В. Бухгалтерский учет товарных операций. М: - Бухгалтерский учет, 2003 г. – 332 с.

27. Примеры бухгалтерских проводок М: ПРИОР, 2003 – 115 с.

28. Сушонкова Е.М. Бухгалтерский учет и налогообложение в торговле. М: Юнити. 2002 г. – 191 с.

29. Учет в торговле. Нормативная база. – М: ПРИОР, 2003 г.

30. Учетная политика на 2004 г. Профессиональные комментарии к нормативным актам. Разъяснения и рекомендации,. Под ред. И.Д. Юдковской . М: - ИД ФБК-ПРЕСС, 2003 г . – 447 с

31. Фащевский В.Н. Об анализе оборотных средств // Бухгалтерский учет. - 2003. - № 2. - С. 80-81.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... денежных средств (50, 51, 52, 55) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчётов. 3 Учет расчетов с поставщиками и подрядчиками. Первичный и аналитический В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками ...

0 комментариев