Навигация

Учет неденежных форм расчетов

57974

знака

2

таблицы

0

изображений

3.3 Учет неденежных форм расчетов

Для расчетов за поставленные товары предприятия зачастую выписывают простой вексель (вексель, удостоверяющий ничем не обусловленное обязательство векселедателя выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы) и выдают его поставщику в качестве отсрочки платежа. Поэтому вексель - это не только ценная бумага, но и платежное средство, которое передается продавцу в качестве гарантии того, что материальные ценности обязательно будут оплачены. Но так как вексель передается в одно время, а оплата по нему производится в другое, у бухгалтеров возникает вопрос, в какой момент и как правильно исчислить налог на добавленную стоимость?

Согласно пп.1 п.1 ст.146 НК РФ операции по реализации товаров (работ, услуг) на территории Российской Федерации признаются объектом обложения налогом на добавленную стоимость. Налоговая база при реализации товаров определяется как их стоимость, исчисленная исходя из цен, определяемых в соответствии со ст.40 НК РФ без включения в них налога на добавленную стоимость и налога с продаж, но с включением акцизов (п.2 ст.154 НК РФ)

Как предусмотрено п. 2 статьи 172 Налогового кодекса РФ при использовании налогоплательщиком - векселедателем в расчетах за приобретенные им товары (работы, услуги) собственного векселя суммы налога, фактически уплаченные налогоплательщиком - векселедателем при приобретении указанных товаров, исчисляются исходя из сумм, фактически уплаченных им по собственному векселю. Это означает, что предприятие, выдавшее вексель (векселедатель), принимает к зачету НДС после того, как этот вексель оплачен. При этом не имеет значения, наступил ли срок платежа или вексель погашается досрочно.

Однако следует обратить внимание на суммы налога, которые указаны в договоре и счете-фактуре, выставленном поставщиком. Если в этих документах значится только стоимость товара, то покупатель (векселедатель) не вправе принять к зачету НДС с разницы между ценой товара и вексельной суммой.

Рассмотрим ситуацию на примере ОАО «СМУ-4» 01.12.2004г. приобрела у фирмы ООО «Вяткастройсервис» товары на сумму 24 000 руб.( в том числе НДС – 3661,02 руб.). В качестве отсрочки платежа ОАО «СМУ-4» выдало поставщику на 30 дней собственный простой вексель на сумму 25 000 руб.

По окончании этого срока вексель был погашен. Причем на сумму разницы между стоимостью продукции и вексельной суммой фирма ООО «Вяткастройсервис» дополнительный счет-фактуру не выставила.

Но возможно также, что покупателю-векселедателю выставили дополнительный счет-фактуру, в котором указан и НДС с разницы между стоимостью продукции и вексельной суммой. Тогда покупатель может возместить этот налог из бюджета.

Допустим, что фирма ОАО «СМУ-4» дополнительно к ранее выданному выписала покупателю ООО «Вяткастройсервис» еще один счет-фактуру на 1 000 руб., то есть на разницу между стоимостью товаров и вексельной суммой

Поскольку векселедержатель уплачивает НДС с разницы между стоимостью товаров и вексельной суммой, то в облагаемую базу включается лишь сумма процентов по векселю, превышающая плату за отсрочку платежа, рассчитанную исходя из ставок рефинансирования Центрального банка РФ, действовавших в периодах, за которые производится расчет процента. Ставка рефинансирования Центрального банка РФ равна 16 процентам годовых. Векселедержатель ООО «Вяткастройсервис» сделал расчет, согласно которому плата за отсрочку платежа исходя из ставки рефинансирования ЦБ РФ составила:

24 000 руб. х 16 % х 30 дн. : 365 дн. = 316 руб.

Сумма НДС, указанная в счете-фактуре, выданном векселедателю, составит:

((1 000 руб. - 316 руб.) х 18 %) = 123,12руб.

Предприятиями из-за отсутствия денежных средств, очень широко применяется неденежная форма расчетов. К неденежной форме расчетов относится процедура погашения взаимных обязательств, исключающая движение денежных средств в пределах равных сумм задолженностей. Превышение по обязательствам одного из партнеров может быть погашено либо наличными, либо бартером.

Бартерная сделка - прямая товарообменная операция, проводимая на сбалансированной по стоимости основе с взаимной передачей права собственности на товар без использования денежных операций. В бартерном контракте оговариваются: - либо эквивалентные по стоимости количества взаимопоставляемых товаров; - либо сумма, на которую стороны обязуются поставить конкретные товары. Взаимозачет - денежные обязательства между предприятиями, погашаемые поставкой товаров или услуг при участии двух или более сторон.Таблица 2 - Бухгалтерские проводки по учету расчетов путем зачета взаимных требований ОАО СМУ-4 за декабрь 2004

| Содержание операции | Документ | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 |

| Отражена задолженность покупателей за выполненные работы | Счет- фактура № 110 от 01.12.2004 г. | 62 | 90/1 | 43285,48 |

| Отражена задолженность по уплате НДС в бюджет | Счет-фактура № 110 от 01.12.2004 г. | 90/3 | 68 | 7214,25 |

| Отражено списание фактической себестоимости товаров | Бухгалтерская справка | 90/2 | 41 | 28542,5 |

| Отражена прибыль от продажи | Бухгалтерская справка | 90/9 | 99 | 7528,73 |

| Оприходованы поступившие стройматерилы | Счет-фактура №185116 от 30.12.04 | 10 | 60 | 36071,23 |

| Отражена сумма НДС по приобретенным материалам | Счет № 185116 от 30.12.04 | 19 | 60 | 7214,25 |

| Произведен зачет взаимных требований | Акт сверки расчетов | 60 | 62 | 43285,48 |

| Принята к зачету сумма НДС из бюджета | Бухгалтерская справка | 68 | 19 | 7214,25 |

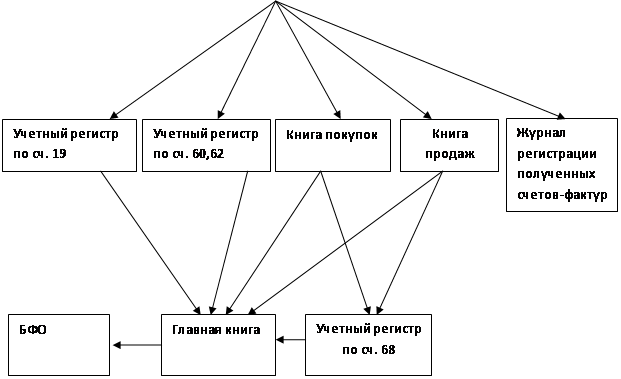

По окончании месяца бухгалтер сначала подводит итоги по каждой строке (документо-покупателю) оборотной ведомости, затем итоги по графам. После этого на последней странице подводятся итоги по одноименным графам по всем страницам. Данные строки «всего за месяц» переносятся в регистр счета 60. Одновременно суммы заносятся в регистры корреспондирующих счетов по правилу «двойной записи». После этого итоги по графам «Дебет» и «Кредит» счета 60 и записывают в регистр этого счета развернутое сальдо.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... денежных средств (50, 51, 52, 55) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчётов. 3 Учет расчетов с поставщиками и подрядчиками. Первичный и аналитический В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками ...

0 комментариев