Навигация

Общий показатель платежеспособности

51992

знака

7

таблиц

2

изображения

1. Общий показатель платежеспособности

L1 = ![]() (2007год) L1 ≤ 1

(2007год) L1 ≤ 1

L1 =  (2008год) L1 ≤ 1

(2008год) L1 ≤ 1

2. Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств:

L2 = ![]() = 0,06 (2007год)

= 0,06 (2007год)

L2 = ![]() = 0,13 (2008год)

= 0,13 (2008год)

4. Коэффициент "критической оценки"

L3 = ![]() = 0,5 (2007год)

= 0,5 (2007год)

L3 = ![]() = 0,43 (2008год)

= 0,43 (2008год)

5. Коэффициент текущей ликвидности

L4 = ![]() = 0,69 (2007год)

= 0,69 (2007год)

L4 = ![]() = 1,02 (2008год)

= 1,02 (2008год)

6. Коэффициент маневренности капитала

L5 = ![]() = -0,54 (2007год)

= -0,54 (2007год)

L5 = ![]() = 29,94 (2008год)

= 29,94 (2008год)

7. Доля оборотных средств в активах

L6 = ![]() = 0,66 (2007год)

= 0,66 (2007год)

L6 = ![]() = 0,61 (2008год)

= 0,61 (2008год)

8. Коэффициент обеспеченности собственными средствами

L7 = ![]() = - 0,53 (2007год)

= - 0,53 (2007год)

L7 = ![]() = - 0,64 (2008год)

= - 0,64 (2008год)

По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность фирмы можно сделать вывод, что ООО "Фирма "Отделстрой" находится на стадии банкротства.

2. В соответствии с Распоряжением ФСФО №33-р от 08.10.1999 проводим соответствующий анализ.

Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами.

Обеспеченность краткосрочных обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям (стр. 290 - стр. 220 формы N 1 бухгалтерской отчетности), к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей (стр. 690 - стр. 640 - стр. 650 - стр. 660 формы N 1 бухгалтерской отчетности).

Краткосрочные обязательства = 4,69 (> 1) в 2007г.

Краткосрочные обязательства = 2 (> 1) в 2008г.

На основании рассчитанной величины обеспеченности краткосрочных обязательств делаем следующие выводы: так как величина обеспеченности краткосрочных обязательств должника его оборотными активами больше единицы, то усматриваются признаки фиктивного банкротства.

С целью выявления признаков преднамеренного банкротства проводится анализ финансово - хозяйственной деятельности должника, характеризующие степень обеспеченности обязательств должника перед его кредиторами, а именно:

а) обеспеченность обязательств должника всеми его активами;

б) обеспеченность обязательств должника его оборотными активами;

в) величина чистых активов.

Проведение анализа финансово - хозяйственной деятельности должника предполагает рассмотрение динамики вышеназванных показателей за период проверки. При рассмотрении показателей, характеризующих обеспечение требований кредиторов, в составе обязательств следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих активов должника.

В результате проведенной экспертизы делаются следующие выводы:

а) если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют;

б) если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства отсутствуют;

в) если обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства усматриваются.

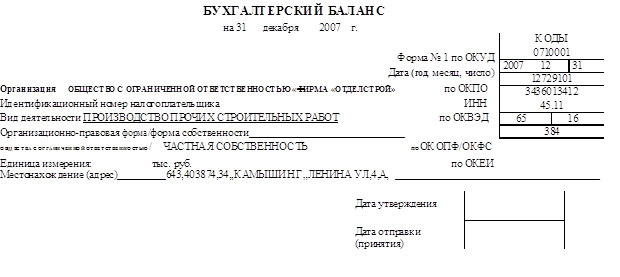

| АКТИВ | Код | На начало отчетного | На конец отчетного |

| показателя | года | периода | |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 0 | 0 | |

| Нематериальные активы | 110 | ||

| Основные средства | 120 | 5851 | 13468 |

| Незавершенное строительство | 130 | 44396 | 66207 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 |

| Отложенные налоговые активы | 145 | 0 | 0 |

| Прочие внеоборотные активы | 150 | 0 | 0 |

| 151 | |||

| ИТОГО по разделу I | 190 | 50247 | 79675 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 2928 | 25523 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 2870 | 9373 |

| животные на выращивании и откорме | 212 | 0 | 0 |

| затраты в незавершенном производстве | 213 | 0 | 0 |

| готовая продукция и товары для перепродажи | 214 | 0 | 0 |

| товары отгруженные | 215 | 0 | 0 |

| расходы будущих периодов | 216 | 58 | 16150 |

| прочие запасы и затраты | 217 | 0 | 0 |

| 218 | |||

| Налог на добавленную стоимость по приобретенным | 7671 | 12016 | |

| ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой | |||

| ожидаются более чем через 12 месяцев после отчетной | 0 | 0 | |

| даты) | 230 | ||

| в том числе покупатели и заказчики | 231 | 0 | 0 |

| Дебиторская задолженность (платежи по которой | 5841 | 98756 | |

| ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе покупатели и заказчики | 241 | 5165 | 87834 |

| Краткосрочные финансовые вложения | 250 | 0 | 8715 |

| Денежные средства | 260 | 3679 | 4751 |

| Прочие оборотные активы | 270 | 0 | 4097 |

| 271 | |||

| ИТОГО по разделу II | 290 | 20119 | 153858 |

| БАЛАНС | 300 | 70366 | 233533 |

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 10 | 10 |

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 |

| Добавочный капитал | 420 | 0 | 0 |

| Резервный капитал | 430 | 0 | 0 |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| 433 | 0 | 0 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 106 | (577) |

| ИТОГО по разделу Ш | 490 | 116 | (567) |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 7400 | 10079 |

| Отложенные налоговые обязательства | 515 | 0 | 0 |

| Прочие долгосрочные обязательства | 520 | 0 | 0 |

| 521 | |||

| ИТОГО по разделу IV | 590 | 7400 | 10079 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 1175 | 13857 |

| Кредиторская задолженность | 620 | 18994 | 16435 |

| в том числе: поставщики и подрядчики | 621 | 14369 | 9840 |

| задолженность перед персоналом организации | 622 | 563 | 1169 |

| задолженность перед государственными внебюджетными фондами | 623 | 208 | 437 |

| задолженность по налогам и сборам | 624 | 3854 | 1015 |

| прочие кредиторы | 625 | 0 | 3974 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 0 | 0 |

| Доходы будущих периодов | 640 | 0 | 0 |

| Резервы предстоящих расходов | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 42681 | 193729 |

| 661 | 0 | 0 | |

| ИТОГО по разделу V | 690 | 62850 | 224021 |

| БАЛАНС | 700 | 70366 | 233533 |

| Справка о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | 910 | 0 | 0 |

| в том числе по лизингу | 911 | 0 | 0 |

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | 0 | 0 |

| Товары, принятые на комиссию | 930 | 0 | 0 |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 0 | 0 |

| Обеспечения обязательств и платежей полученные | 950 | 0 | 0 |

| Обеспечения обязательств и платежей выданные | 960 | 0 | 0 |

| Износ жилищного фонда | 970 | 0 | 0 |

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | 0 | 0 |

| Нематериальные активы полученные в пользование | 990 | 0 | 0 |

| 1000 | 0 | 0 |

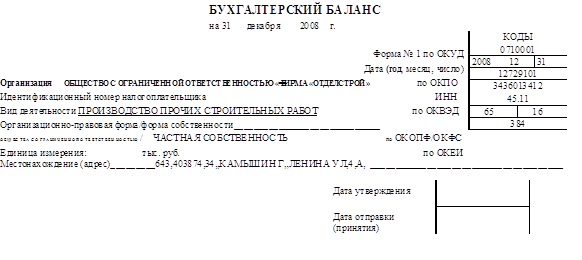

| АКТИВ | Код | На начало отчетного | На конец отчетного |

| показателя | года | периода | |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 0 | 0 | |

| Нематериальные активы | 110 | ||

| Основные средства | 120 | 13468 | 11741 |

| Незавершенное строительство | 130 | 66207 | 52667 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 |

| Отложенные налоговые активы | 145 | 0 | 0 |

| Прочие внеоборотные активы | 150 | 0 | 0 |

| 151 | |||

| ИТОГО по разделу I | 190 | 79675 | 64408 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 25523 | 48068 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 9373 | 10203 |

| животные на выращивании и откорме | 212 | 0 | 0 |

| затраты в незавершенном производстве | 213 | 0 | 0 |

| готовая продукция и товары для перепродажи | 214 | 0 | 0 |

| товары отгруженные | 215 | 0 | 0 |

| расходы будущих периодов | 216 | 16150 | 37865 |

| прочие запасы и затраты | 217 | 0 | 0 |

| 218 | |||

| Налог на добавленную стоимость по приобретенным | 12016 | 9492 | |

| ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой | |||

| ожидаются более чем через 12 месяцев после отчетной | 0 | 0 | |

| даты) | 230 | ||

| в том числе покупатели и заказчики | 231 | 0 | 0 |

| Дебиторская задолженность (платежи по которой | 98756 | 29884 | |

| ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе покупатели и заказчики | 241 | 87834 | 7427 |

| Краткосрочные финансовые вложения | 250 | 8715 | 12585 |

| Денежные средства | 260 | 4751 | 68 |

| Прочие оборотные активы | 270 | 4097 | 539 |

| 271 | |||

| ИТОГО по разделу II | 290 | 153858 | 100636 |

| БАЛАНС | 300 | 233533 | 165044 |

|

Форма 0710001

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 10 | 10 |

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 |

| Добавочный капитал | 420 | 0 | 0 |

| Резервный капитал | 430 | 0 | 0 |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| 433 | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | (577) | 28 |

| ИТОГО по разделу Ш | 490 | (567) | 38 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 10079 | 0 |

| Отложенные налоговые обязательства | 515 | 0 | 0 |

| Прочие долгосрочные обязательства | 520 | 0 | 66293 |

| 521 | |||

| ИТОГО по разделу IV | 590 | 10079 | 66293 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 13857 | 42255 |

| Кредиторская задолженность | 620 | 16435 | 32666 |

| в том числе: поставщики и подрядчики | 621 | 9840 | 16995 |

| задолженность перед персоналом организации | 622 | 1169 | 2640 |

| задолженность перед государственными внебюджетными фондами | 623 | 437 | 1997 |

| задолженность по налогам и сборам | 624 | 1015 | 10529 |

| прочие кредиторы | 625 | 3974 | 505 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 0 | 0 |

| Доходы будущих периодов | 640 | 0 | 0 |

| Резервы предстоящих расходов | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 193729 | 23792 |

| 661 | 0 | 0 | |

| ИТОГО по разделу V | 690 | 224021 | 98713 |

| БАЛАНС | 700 | 233533 | 165044 |

| Справка о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | 910 | 0 | 0 |

| в том числе по лизингу | 911 | 0 | 0 |

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | 0 | 0 |

| Товары, принятые на комиссию | 930 | 0 | 0 |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 0 | 0 |

| Обеспечения обязательств и платежей полученные | 950 | 0 | 0 |

| Обеспечения обязательств и платежей выданные | 960 | 0 | 0 |

| Износ жилищного фонда | 970 | 0 | 0 |

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | 0 | 0 |

| Нематериальные активы полученные в пользование | 990 | 0 | 0 |

| 1000 | 0 | 0 |

ООО "Фирма "Отделстрой", как правопреемник Треста "Камышинпромжилстрой", существовавшего с 1952 года, а с 2003 года самостоятельно вело полномасштабное строительство и принимало участие в строительстве всех без исключения объектов треста, жилищного, социального, промышленного назначения в городах Волгоградской области. Вплоть до 2009 года организация располагала мощным строительным потенциалом. Организация имела сертификат соответствия системы менеджмента качества (ISO 9001); лицензии на проектирование и строительство зданий в соответствие с государственным стандартом. Успешно работало в строительстве жилой и коммерческой недвижимости.

Однако, финансовый кризис случившейся в нашей стране внес свои коррективы на положение дел в строительстве. Прекращение финансовой поддержки со стороны коммерческих банков, боязнь инвесторов вкладывать свои деньги в строительство, прекращение деятельности многих поставщиков, отсутствие госзаказов и.т.д. поставило под угрозу существование фирмы.

В рамках данной работы достаточно сложно определить причину банкротства, выявить было ли это фиктивное, либо преднамеренное банкротство организации или просто тактические просчеты руководства т.к. исходя из теоретического материала изложенного выше, процесс выявления управляемого банкротства является достаточно сложным, который требует времени и обработки большого объема бухгалтерской информации, проверки поставщиков и покупателей, движение имущества и.т.д.

Решением АС Волгоградской области от 27.08.2009 ООО "Фирма "Отделстрой" была объявлена банкротом, введено конкурное производство. Согласно издательскому дому "Коммерсантъ" 10 марта 2010 были проведены открытые торги по продаже имущества фирмы, что поставило точку в деятельности фирмы.

Заключение

В современных экономических условиях предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами, результатами труда и несут всю полноту экономической ответственности за свои решения и действий. Финансовое состояние является важнейшей характеристикой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров. Таким образом, явление банкротства предприятий — неизбежный спутник рыночной экономики, выполняющий роль санитара, контролирующего состояние ее здоровья и обеспечивающего условия для ее дальнейшего развития.

В законе, нашли свое отражение такие виды банкротства как преднамеренное и фиктивное, которые в настоящее время являются практически неприменяемыми, поскольку не имеют под собой реального механизма выявления. Следует настаивать на признании потерпевшим не кредиторов, а должника: именно должник понес убытки от деятельности бывшего руководителя, а в данный момент - обвиняемого. Признание потерпевшими всех кредиторов существенно затруднит расследование: следователю придется запрашивать и приобщать к материалам уголовного дела доказательства возникновения требований кредиторов и допрашивать их представителей. Тех же представителей кредиторов желательно привлекать в ином процессуальном положении - в качестве свидетелей. Следует отметить, что новый закон обеспечивает не только цивилизованную ликвидацию неплатежеспособных должников, но представляет возможность сохранить жизнеспособность хозяйствующих субъектов. Что, в конечном счете, должно благоприятно отразится на состоянии российской экономики.

Список использованной литературы

1. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ.

2. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ в действующей редакции (в ред. ФЗ от 13.02.2009 N 20-ФЗ).

3. Федеральный закон "О несостоятельности (Банкротстве)" от 26.10.2002 N 127-ФЗ.

4. "Уголовно-процессуальный кодекс Российской Федерации" от 18.12.2001 N 174-ФЗ (принят ГД ФС РФ 22.11.2001) (ред. от 29.12.2009)

5. Распоряжением ФСФО №33-р от 08.10.1999

6. Постановление Правительства РФ от 27.12.2004 N 855 "Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства"

7. Антонов В.Ф. "Преднамеренное банкротство: вопросы квалификаций и оценка доказательств" // Российская Юстиция, 2005 г., № 9.

8. Жарковская Е.П., Бродский Б.Е. Антикризисное управление: Учебник – М.: Омега, 2004 г.

9. Родионова Н.В. Антикризисный менеджмент: Учеб. Пособие для вузов – М.: ЮНИТИ – ДАНА, 2001 г.

10. www.expert-systems.com

11. www.consultant.ru

12. www.au.paucfo.ru.

13. www.seminal.ru.

14. www.dist-cons.ru.

15. www.rus-uk.ru.

16. www.femida.ru.

17. www.cfin.ru.

18. www.kommersant.ru.

Похожие работы

... в случае банкротства по вине лиц, имеющих право давать обязательные для должника указания (п.4 ст.10). Таким образом, действующее законодательство разделяет понятия преднамеренного банкротства и случая привлечения к субсидиарной ответственности по обязательствам должника, устанавливая следующие самостоятельные виды ответственности лиц, виновных в банкротстве должника: имущественная ...

... 100 МРОТ) или дисквалификация на срок от одного года до трех лет. Судом при назначении наказания может быть также решен вопрос о возмещении потерпевшим ущерба (п. 2 ст. 29.10 КоАП РФ). Порядок привлечения к уголовной ответственности Определение такого преступления, как преднамеренное банкротство, содержится вст. 196 Уголовного кодекса РФ: «совершение руководителем или учредителем (участником) ю

... «неосторожного» банкротства — за явную и грубую бесхозяйственность. При этом от традиционного различения «злостного» и «неосторожного» банкротства пришлось отказаться. Российское законодательство об ответственности за преступления, связанные с банкротством (ст. 195-197 УК), находится в стадии становления. Законодательство это крайне неэффективно, чрезвычайно либерально, казуистично, противоречиво ...

... )" период выявил потребность переоценки требований законодательства, предъявляемых к правовому статусу арбитражных управляющих, порядку их назначения, формам и методам надзора за деятельностью этого субъекта процесса банкротства. С учетом того, что деятельность арбитражного управляющего носит публичный характер, потребовалось в законодательном порядке ввести такие правовые механизмы, при ...

0 комментариев