Теоретические аспекты финансирования инновационной деятельности

Формы и источники финансирования инновационной деятельности

Методологические проблемы финансового обеспечения инновационной деятельности

Организация финансирования инновационной деятельности

Финансовое обеспечение инновационной деятельности российских предприятий

Финансирование инновационных проектов в Республике Татарстан

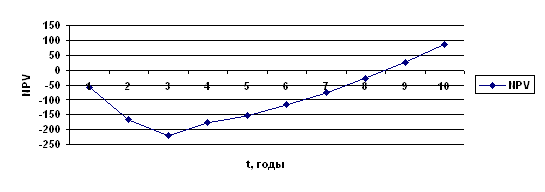

Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола

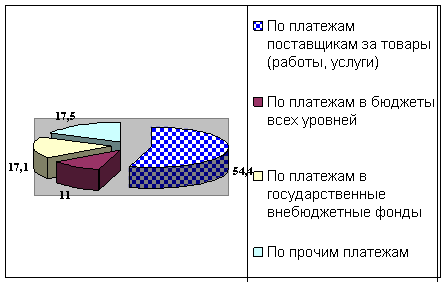

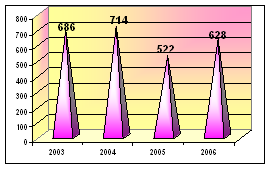

Источники финансирования производства инновационного продукта

Итоги финансирования производства инновационного продукта

Навигация

Организация финансирования инновационной деятельности

Финансирование инновационной деятельности ОАО "НКНХ"

167524

знака

7

таблиц

1

изображение

2. Организация финансирования инновационной деятельности

2.1 Венчурное финансирование в России и за рубежом

Для того, чтобы в современном мире создавать удивительные вещи, нужны не только принципиально новые идеи и продолжительное время для их воплощения в жизнь. Сложность большинства выпускаемых сейчас новых изделий требует от общества специальной организации работы по их созданию. Инфраструктура инновационного процесса должна не только объединить усилия многих людей, но и обеспечить коллективы разработчиков материальными и финансовыми ресурсами на весь период их совместной работы - от появления идеи до массового производства удивительных вещей. До начала 60-х годов XX века подавляющее большинство инноваций во всем мире могло появиться только в рамках крупных государственных или частных научно-производственных объединений. При этом начинающие предприниматели и молодые фирмы могли привлечь средства, необходимые для развития своего инновационного бизнеса, только у друзей, родственников, знакомых или должны были закладывать имущество под обеспечение банковского кредита. Этих источников, чаще всего, было недостаточно, и, следовательно, шансов на реализацию даже самых перспективных идей у предпринимателей не было никаких. Причем, чем более революционные технологии затрагивала идея, тем меньше было возможностей для ее быстрого воплощения. Решительный перелом в эту отстававшую от темпов технического прогресса организацию инновационного процесса принесло возникновение венчурного бизнеса [21, с.48].

Становление венчурного капитала совпало по времени с бурным развитием компьютерных технологий. Современные гиганты компьютерного бизнеса DEC, Apple Computers, Compaq, Sun Microsystems, Microsoft, Lotus, Intel сумели стать тем, кем они есть теперь, во многом благодаря венчурному капиталу. Более того, бурный рост новых отраслей, таких как персональные компьютеры и биотехнология, оказались возможным в основном при участии венчурных инвестиций.

Первый венчурный фонд, сформированный А.Роком в 1961 г. был размером $5 млн., из которых инвестировано было всего $3 млн.. Но результаты работы фонда оказались ошеломляющими: Рок, израсходовав всего три миллиона, через непродолжительное время вернул инвесторам почти девяносто! Другим вожделенным воспоминанием венчурных капиталистов является компания Cisco Systems, один из мировых лидеров производства телекоммуникационного оборудования. В 1987 году Дон Валентин из Sequoia Capital приобрел за $2,5 млн. пакет акций Cisco. Через год стоимость его пакета составила $3 миллиарда.

Венчурный капитал в Европе появился чуть более 15 лет назад. Первые шаги в этом направлении делала Великобритания. Очень скоро робкие шаги перешли в резвый галоп. Если в 1979 году общий объем венчурных инвестиций в этой стране составлял всего 20 млн. фунтов, то в 1987 г. он уже превышал 6 млрд. фунтов. В настоящее время количество проинвестированных частных компаний в Европе составляет около 200 000. В 1996 году в этом инвестиционном бизнесе трудилось более 3000 профессиональных менеджеров и инвесторов. В 20 странах Европы насчитывалось 500 венчурных фондов и компаний. В 1996 г. объем инвестиций достиг рекордной отметки 6,8 млрд. ECU. При этом 15% всех инвестиций было сделано за пределами Европы, в том числе и в Россию. Европейская ассоциация венчурного капитала , основанная в 1983 г. всего 43 членами, сейчас насчитывает 320.

Венчурное финансирование стало одним из двигателей экономики развитых стран, хотя объем его капиталовложений в общем инвестиционном потоке относительно невелик. По данным компании PricewaterhouseCoopers частные инвестиции в новые технологии в 1998 году составили $14,3 млрд. Из них Силиконовой долине досталось только $4,5 млрд. Тем не менее, именно создаваемые здесь таким путем небольшие предприятия, развивая новые технологии, тянут за собой остальных, оперативно обеспечивая их передовыми разработками в самых различных областях. Сами же обитатели Силиконовой долины живут по формуле - высокий риск (high risk) - высокие технологии (high tech) - высокий уровень жизни - (high life) [22, с.25].

Существует множество определений того, что такое венчурное финансирование, но все они так или иначе сводятся к его функциональной задаче: способствовать росту конкретного бизнеса путем предоставления определенной суммы денежных средств в обмен на долю в уставном капитале или некий пакет акций. Классическое венчурное финансирование отличается следующими характеристиками :

· оно осуществляется непосредственно в акционерный капитал компаний;

· оно подразумевает высокий риск;

· существует долговременное отсутствие ликвидности;

· возврат по инвестициям осуществляется за счет продажи акций (доли в акционерном капитале) компаний.

Субъектами венчурного бизнеса являются:

· финансовые акцепторы - венчурные компании и начинающие предприниматели;

· финансовые доноры - частные лица, компании и специализированные фонды;

· финансовые и информационные посредники, обеспечивающие связь между представителями первых двух групп.

В венчурном бизнесе принята следующая классификация компаний, претендующих на получение инвестиций в зависимости от стадии развития, на которой они находятся:

Seed - ("компания для посева"). По сути - это только бизнес-идея, которую необходимо профинансировать для проведения дополнительных исследований, создания опытных образцов продукции, оценки концепции бизнеса и подготовки проекта к поиску инвестиций. Если первоначальные оценки бизнеса положительны, то финансирование может покрыть затраты на разработку товара (услуги), проведение маркетинговых исследований, построение команды менеджмента и (или) написание бизнес-плана.

Start-up - ("только возникшая компания"). Компании уже закончили разработку товара (услуги) и осуществление первоначального маркетинга. Компании могут находиться либо в стадии учреждения, либо уже существовать в течение определенного срока, но не имеют длительной рыночной истории. Обычно такие компании уже имеют команду менеджмента, бизнес-план и готовы к операционной деятельности.

Early-Stage - (начальная стадия). Компании выпускают готовую продукцию и находятся на самой начальной стадии ее коммерческой реализации. Такие компании могут не иметь прибыли и потребовать дополнительного финансирования для завершения научно-исследовательских работ [23, с.83].

Основной отличительной чертой венчурного финансирования является зафиксированная контрактом возможность для инвестора не вернуть вложенные в проект деньги (venture - риск, шанс). Если при других формах финансирования компании она остается связанной до полного погашения долга и целью для финансиста является оплата по кредитным ставкам, то данным видом финансирования венчурный капиталист рискует определенной суммой взамен на долю компании или прибыли от реализации произведенного продукта.

Финансированием проектов на ранних стадиях их разработки занимаются, как правило, частные лица - "бизнес-ангелы"(Angel Capital), - которые вкладывают "деньги для посева" (seed money). Суммы здесь обычно не очень большие (5-50 тыс. долларов за один "круг" инвестирования). По данным обследования “ангелов” в Великобритании большинство из них являются сами деловыми людьми, профессиональными управляющими или предпринимателями. Как показало это исследование, непосредственное участие частных инвесторов в деятельности венчурной компании бывает различным - от одного дня в неделю до целой рабочей недели. Инвестор может занять должность финансового директора создающейся фирмы на неполный рабочий день, то есть фактически контролировать использование собственных средств.

На более поздних стадиях развития финансируемых компаний суммы значительно больше. В США обычно речь идет о величинах, составляющих от 250 тыс. до 20 млн. долларов на один "круг" финансирования. Занимаются этим чаще всего специальные институты. Организационная структура типичного венчурного института выглядит следующим образом. Он может быть образован либо как самостоятельная компания, либо существовать в качестве незарегистрированного образования как ограниченное партнерство (нечто вроде "полного" или "коммандитного" товарищества согласно российской юридической терминологии). В некоторых странах фонд понимают скорее как ассоциацию партнеров, а не компанию, как таковую. Директора и управленческий персонал фонда могут быть наняты как самим фондом, так и отдельной управляющей компанией или управляющим, оказывающим свои услуги фонду. Управляющая компания, как правило, имеет право на ежегодную компенсацию, обычно составляющую до 2,5% от первоначальных обязательств инвесторов. Кроме того, управляющая компания или частные лица, сотрудники управленческого штата, равно как и генеральный партнер, могут рассчитывать на процент от прибыли фонда, обычно достигающий 20%. Чаще всего этот процент не выплачивается до тех пор, пока инвесторам не будут полностью возмещены суммы их инвестиций в фонд, и, кроме того, заранее оговоренный процент на их инвестиции.

В случае создания ограниченного партнерства основатели фонда и инвесторы являются партнерами с ограниченной ответственностью. Генеральный партнер в этом случае отвечает за управление фондом или осуществляет функции контроля за работой управляющего.

Создание новых венчурных фондов, несмотря на более чем тридцатилетний опыт деятельности венчурного капитала, продолжает оставаться достаточно сложной проблемой для всего мира, прежде всего, вследствие несовершенства национальных законодательств. Из-за этого практически повсеместно принятая практика - регистрация как фондов, так и управляющих компаний в оффшорных зонах. Это позволяет максимально упростить процедуру оформления и помогает избежать сложных вопросов, связанных с двойным налогообложением доходов и прибыли.

Традиционные источники формирования инвестиционных фондов на Западе - средства частных инвесторов, инвестиционные институты, пенсионные фонды, страховые компании, различные правительственные агентства и международные организации.

Размеры фондов колеблются от нескольких миллионов до нескольких сот миллионов долларов. Различаются две основных формы инвестиционных фондов: закрытые и открытые. Срок существования открытых фондов не ограничен. Закрытые фонды существуют 5-10 лет. Этот срок в мировой практике считается вполне достаточным для достижения инвестируемой компанией удовлетворительного роста и, соответственно, обеспечения инвесторам приемлемого уровня дохода. За первые четыре-пять лет существования фонда его средства должны быть полностью использованы, т.е. распределены в виде инвестиций.

После завершения сбора средств венчурного фонда начинается сам процесс поиска, выбора, оценки и вхождения в инвестируемую компанию. В отличие от обычных инвестиций данный вид финансирования является в высшей степени "штучным" бизнесом. Венчурные фонды и инвестиционные компании с помощью нанятых экспертов детально изучают как предлагаемый для финансирования продукт и его влияние на будущий рынок, так и предлагающую его компанию, ее специалистов, очерченное поле интеллектуальной собственности, management, финансовое состояние, историю [24, с.22].

Посредниками между частными венчурными капиталистами и фирмами или начинающими предпринимателями, желающими получить доступ к венчурному финансированию, являются специальные агентства и средства массовой информации. Примером такого информационного посредника может служить периодическое издание Venture Capital Report (VCR), выходящее в Великобритании с 1978 г. Ежемесячно на его страницах публикуются сведения приблизительно о десяти предприятиях. Годовая подписка на издание VCR стоит для инвесторов 350 фунтов стерлингов. Предприниматели платят 200 ф.ст., чтобы поместить информацию о своих проектах, и выплачивают вознаграждение изданию в случаях успеха 1-3% от суммы рискового капитала, полученного благодаря публикации. Предоставлением услуги по подбору пар предприниматель-инвестор в Великобритании занимается также правительственное агентство, которое имеет 12 региональных представительств. Агентство издает ежемесячный бюллетень. Оно созывает конференции заинтересованных партнеров. Годовой взнос участников конференции составляет 75 ф.ст. для инвесторов и 50-120 ф.ст. - для предпринимателей. Другим примером посредника является английская фирма “Fundnet”, которая организовала службу по подбору пар инвестор - предприниматель, предоставляющую собой электронную базу данных. Отбор в нее ведется по трем основным критериям: минимальная удаленность будущих партнеров, размеры инвестиций и предпочтительная сфера деятельности [25, с.55].

В России одним небольшим научным коллективом, благодаря более чем скромной инвестиции (всего несколько тысяч долларов), был создан лекарственный препарат "Тимоген", оказавшийся мощным иммунным стимулятором, интерес к которому проявили сразу несколько стран. В конце концов, только сама лицензия на его производство была продана а США за несколько миллионов долларов. Такую рентабельность - несколько тысяч процентов - не способен дать ни один промышленный проект и даже процветавшие до определенного времени в России финансово-банковские махинации. Подобную невероятно высокую прибыльность может обеспечить только венчурный бизнес [26, с.51].

Так как венчурные инвестиции высокорисковые, а в случае неуспешного развития компании инвестор теряет все вложенные средства, венчурные капиталисты, чтобы по возможности снизить риски, стремятся непосредственно участвовать в управлении предприятием, входя в Совет директоров. Тем же объясняется и то, что венчурные капиталисты часто принимают непосредственное участие в отборе объектов для инвестирования, а также то, что они всегда одновременно проводят несколько венчурных операций, то есть работают и с новыми, и с уже существующими, и с подготовленными к продаже компаниями.

В целях минимизации риска венчурные капиталисты, как правило, распределяют свои средства между несколькими проектами, и в то же время несколько инвесторов могут поддерживать один проект.

Совершенно нерискованных финансовых операций в принципе не может быть - в жизни немало примеров, когда прогорают и нефтяные компании, и оказываются банкротами самые казалось бы надежные банки (в этом отношении у россиян еще слишком свежи в памяти банковские крахи 1998 года), а тот риск, который многим казался слишком большим и совершенно очевидным, часто на деле бывает явно преувеличенным. Более того, выясняется, что тот, кто не побоялся рискнуть, оказывался в большом выигрыше.

Инвестиции охотнее и чаще всего направляются в те отрасли, которые связаны с возможностью быстрой и доходной реализации наукоемкой продукции, на которую уже есть или только формируется ажиотажный спрос, приносящий наибольшую прибыль.

Например, в 80-е годы прошлого столетия началось повальное увлечение СD-"сидиромами", и немедленно в эту отрасль венчурные капиталисты стали с готовностью и на выгодных для компаний условиях вкладывать большие средства. Потом эта мода начала отходить, и приток инвестиций иссяк.

Вполне правомерен вывод: венчурное финансирование будет всегда привлекательно для тех, кто готов к высокой степени риска, начальной неликвидности активов компании и длительному "замораживанию" определенной части своих капиталов ради воплощения научно-технической идеи в жизнь, удовлетворения новых потребностей человечества и последующего негарантированного получения сверхприбылей.

В России, в отличие от многих стран Европы, все еще не сформировалась система индустрии венчурного бизнеса, что без сомнения негативно сказывается на развитии ее экономики. Но рано или поздно венчурный бизнес займет и в России свое достойное место. Тем более, что в Европе и Америке не угасает интерес к российскому "хай теку". Многие венчурные фонды Англии, Франции, Германии и других стран готовы стать партнерами по созданию новых малых высокотехнологичных венчурных компаний в России. И есть надежда, что тогда, вслед за западными инвесторами, в венчурный бизнес нашей страны придут и российские капиталы.

Но до этого в России должен сформироваться более благоприятный инвестиционный климат, который тесно связан с наличием соответствующей законодательной базы, создающей оптимальные условия для научно-технического прогресса и развития экономики. Или, по крайней мере, такой климат, который бы не мешал развитию свободного предпринимательства и саморегулированию промышленности в условиях свободного рынка. Важнейшим из этих условий является льготное налогообложение, стимулирующее развитие высокотехнологичного производства конкурентоспособных товаров. Причем наибольший успех, по опыту других стран, можно достичь лишь в том случае, когда в реализации правительственной политики тесно взаимодействуют государственный и частный сектор экономики. Это способствует большему взаимопониманию и объединению усилий для решения общих задач подъема экономики.

Венчурные фонды в России стали создаваться в 1994 г. по инициативе Европейского Банка Реконструкции и Развития (ЕБРР). Региональные венчурные фонды (РВФ), число которых составляло в конце 1996 г. 10, были образованы в различных регионах России. Одновременно с ЕБРР другая крупная финансовая структура - Международная Финансовая Корпорация (International Finance Corporation) также решилась на участие в создаваемых венчурных структурах совместно с некоторыми известными в мире корпоративными и частными инвесторами. В 1997 г. 12 действующих на территории России венчурных фондов образовали Российскую Ассоциацию Венчурного Инвестирования (РАВИ)со штаб-квартирой в Москве. По данным Financial Times на сентябрь 1997 г. в России действовало 26 специализированных фондов, инвестирующих в российские корпоративные активы с суммарной капитализацией в $ 1.6 млрд. Помимо этого, еще 16 восточноевропейских фондов инвестировали в Россию часть своих портфелей. (Financial Times, 2.9.1997). Российское законодательство не содержит нормативных актов, регулирующих деятельность венчурных фондов и компаний. Все действующие на территории России и работающие извне с Россией фонды не являются российскими резидентами, что, как уже отмечалось выше, является общемировой практикой.

В подавляющем большинстве работающих сегодня с Россией фондов присутствует значительная доля средств европейских инвесторов. В Европе же под венчурным бизнесом чаще всего понимается финансирование развития компаний. Поэтому существующий сейчас в стране венчурный бизнес практически не оказывает поддержки разработке и внедрению российских товаров и технологий для XXI века.

Сегодняшняя ситуация в России напоминает нам период, предшествующий бурному развитию венчурного бизнеса в США в начале 60-х годов. Главными предпосылками для этого рывка в то время были:

· зарождение нового научно-технического направления, которое на протяжении следующих нескольких десятилетий дало толчок к революционным изменениям в технологии производства потребительских товаров и услуг. За это время был пройден путь от разработки первых компонентов, электронной техники до внедрения сложнейших устройств создаваемых на основе этих компонентов в самые разнообразные отрасли человеческой деятельности;

· наличие в США научно-технического потенциала, способного поддержать опережающие конкурентов темпы развития новых технологических направлений;

· присутствие частного капитала в руках людей, способных оценить открывавшиеся перспективы и пойти на риск финансирования разработок в новых технологических направлениях.

Сейчас в России складывается аналогичное сочетание необходимых для развития венчурного бизнеса факторов:

· предстоящие в ближайшие десятилетия революционные перемены в сферах производства широкой номенклатуры товаров и услуг под влиянием применения в них современных информационных технологий. Суть этой начавшейся революции заключается в изменении отношений потребителей и производителей товаров и услуг. На смену главному существующему принципу - изготовители сначала производят товары в расчете на гипотетических усредненных покупателей, а затем "заставляют" реальных индивидуумов этот товар приобретать - приходит другой. Сначала производители должны будут выяснить с помощью информационных технологий у каждого реального покупателя, что можно сделать для удовлетворения его индивидуальных потребностей, и только после этого для него товар изготовить. Современные технологии сбора, обработки и передачи информации уже сейчас позволяют начинать эти изменения, которые продлятся не одно десятилетие, постепенно затрагивая все большее число отраслей производства товаров и услуг;

· наличие в России научно-технического потенциала для развития новых приложений телекоммуникационных технологий в производстве широкой номенклатуры товаров и услуг для населения. Причем этот потенциал могут составлять, не только, как уже отмечалось выше, специалисты, работавшие в научно-технических подразделениях ВПК, но и большое количество молодых программистов, с достаточно высоким уровнем квалификации (темпы роста создаваемых WEB-сайтов в сети Интернет одни из самых высоких в мире (еще в 1995 году их было около 500, а в середине 1998 года уже более 17 тысяч!));

· наличие потенциального российского венчурного капитала, который мы оцениваем на ближайшие год в диапазоне от $20 до $30 млн. ,что составляет 2 - 3% от объемов российского рискового капитала, вкладываемого сейчас в акции. Этот объем венчурного капитала приблизительно соответствует тому, с которого начинала в 1979 г. Великобритания. Напомним, что за восемь лет после старта, венчурный капитал там увеличился в 300 раз! Существующие оценки объемов российских частных капиталов, размещенных вне страны, которые колеблются в пределах от $100 до $300 млрд., позволяют нам надеяться на резкий рост венчурного капитала, вкладываемого резидентами в России в ближайшие 5-10 лет. Высокий уровень технического образования в России (1,5 млн. человек), который превышает аналогичный уровень в США в 2 раза, делает значительной вероятность наличия российского венчурного капитала у людей, способных оценить перспективность предлагаемых бизнес-идей [27, с.28].

С учетом развития передовых технологий инвестирования и в целях внедрения системы для организации финансирования наиболее значимых инновационных проектов в Республике Татарстан создается Фонд финансирования венчурных проектов Республики Татарстан (далее – Фонд), который будет способствовать усовершенствованию рыночной инфраструктуры, повышению эффективности предпринимательства и обеспечению роста добавленной стоимости в общественном хозяйстве. Основным инструментом для венчурного финансирования является содействие росту наукоемкого бизнеса путем инвестирования финансовых ресурсов в обмен на долю в уставном капитале или пакет акций компании для дальнейшего участия в органах ее управления, вплоть до получения максимально прогнозируемой прибыли.

Исходя из общепринятой мировой практики, а также с учетом особенностей социально-экономического развития Республики Татарстан в последние годы к основным направлениям деятельности Фонда относятся:

· финансирование наукоемких бизнес – технологий малого и среднего предпринимательства (в первую очередь в сфере нефтехимического комплекса);

· проведение маркетинговых, информационно – аналитических исследований в сфере наукоемких технологий;

· участие в осуществлении испытаний новых процессов, технологий и продуктов;

· практическая отработка схемы венчурного финансирования в Республике Татарстан и создание на этой основе сети специализированных (малых) венчурных компаний для реализации отдельных наукоемких проектов;

· приобретение и передача прав на объекты интеллектуальной собственности путем участия в их разработке.

Важнейший критерий венчурного финансирования в Республике Татарстан заключается в направлении финансовых ресурсов в малые и средние предприятия, реализующие высокорискованные проекты с доходностью выше среднерыночной. При этом не предполагается предоставление заемщиками какого-либо залога и, кроме того, отличительная особенность венчурного финансирования состоит в предоставлении долгосрочного – не менее 3-5 лет – финансового сопровождения проекта. Участие Фонда предусматривает обеспечение до 75 % потребности по утвержденному бизнес-плану.

Основными источниками формирования Уставного капитала венчурного фонда являются:

· средства Фонда НИОКР в размере около 50 млн. руб.;

· собственные средства ведущих предприятий и коммерческих банков (ОАО "Татнефть", ОАО "Казаньоргсинтез", ОАО "Нижнекамскнефтехим", АКБ "Татфондбанк", АКБ "Ак Барс"банк и др.);

· средства зарубежных венчурных фондов и других заинтересованных инвесторов.

Совокупный размер Уставного капитала должен составлять около 100 млн. рублей. На первом этапе предполагается участие государства через Агентство в размере 51 % Уставного капитала.

Финансирование проекта будет осуществляться на платной основе исходя из сложившихся рыночных условий. Основными способами финансирования следует считать:

· приобретение блокирующих пакетов акций, позволяющих реально участвовать в управлении компании;

· предоставление гарантий непосредственно Фондом или его основным учредителем – Агентством – организациям, участвующим в финансировании проектов;

· предоставление целевого инвестиционного кредита;

· покупка векселей малых и средних предприятий.

Приоритет в финансировании проектов определяется при их комплексном анализе, основанном на заключении экспертов и решении наблюдательного органа Фонда. Руководство Фонда должно обеспечить полную доступность к информации о рассматриваемых проектах и принятых решениях. Учитывая имеющийся научно-технологический потенциал республики, сроки окупаемости, предполагаемый средний размер участия в финансировании и отсутствие залога (а по сути, предоставление дополнительной льготы инновационным компаниям) венчурные схемы на ближайшие 5–10 лет являются наиболее перспективным направлением финансовой поддержки малого и среднего предпринимательства в Республике Татарстан [28].

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... вектор изменений в сфере жизненных ценностей, фиксируемый социологами в последние пятнадцать лет. И это не могло не повлиять на современное понимание патриотизма. 3. Направления совершенствования деятельности по утверждению патриотического и гражданского сознания на уровне муниципального образования 3.1 Опыт совершенствования деятельности по утверждению патриотического и гражданского ...

0 комментариев