Навигация

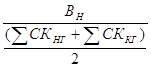

Коэффициент финансовой зависимости, определяется как отношение суммы источников средств (валюты баланса) к величине собственного капитала

45959

знаков

1

таблица

0

изображений

2. Коэффициент финансовой зависимости, определяется как отношение суммы источников средств (валюты баланса) к величине собственного капитала.

К![]() =

=![]()

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

3.Коэффициент заемного капитала, определяется как отношение заемного капитала к валюте баланса. По значению данного показателя можно судить о том, какую долю заемные средства составляют в общей сумме источников средств предприятия:

К![]() =

=![]()

где:

- ЗК - заемный капитал, тыс. руб.

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

4. Коэффициент маневренности собственного капитала, определяется как отношение чистого оборотного капитала (наличие источников собственных оборотных средств) к общей сумме собственного капитала.

По значению данного показателя можно судить о том, какая часть собственного капитала используется для вложения в оборотные средства, а какая его часть капитализирована, то есть, внесена во внеоборотные активы за вычетом доли, приходящейся на долгосрочные обязательства:

К![]() =

=![]()

где:

- ЧОК - чистый оборотный капитал, тыс. руб.

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

5. Коэффициент соотношения заемного и собственного капитала, или коэффициент финансового риска, называемый иначе плечо финансового рычага:

К![]() =

=![]()

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

6. Индекс постоянного актива:

I![]() =

=![]()

где:

- Косн - основной капитал, тыс. руб.

На начало периода:

I![]() =

=![]()

На конец периода:

I![]() =

=![]()

7. Коэффициент накопленной амортизации, определяется как отношение суммы накопленной амортизации (сумма износа основных средств и нематериальных активов) к первоначальной стоимости амортизируемого имущества (первоначальная стоимость основных средств и нематериальных активов):

К![]() =

=![]()

где:

- Аос, Ана - амортизация основных средств и нематериальных активов на начало и конец анализируемого периода, тыс. руб.,

- ОСперв, НАперв - первоначальная стоимость основных средств и нематериальных активов, тыс. руб.

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

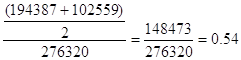

8. Коэффициент соотношения реальной стоимости основных средств и имущества, рассчитывается как отношение остаточной стоимости основных фондов к стоимости имущества предприятия:

К![]() =

=![]()

где:

- ОСост - остаточная стоимость основных средств, тыс. руб.

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

9.Коэффициент реальной стоимости имущества производственного назначения, определяется как отношение суммы остаточной стоимости основных фондов, производственных запасов в составе материалов, остаточной стоимости МБП (с 2003г. в составе основных средств или материалов) и стоимости незавершенного производства к стоимости имущества предприятия:

К![]() =

=![]()

где:

- Зм - стоимость материалов в составе производственных запасов, тыс. руб.,

- НезП - незавершенное производство, тыс. руб.

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

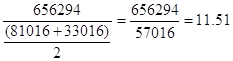

Чистые активы по официальной методике:

На начало периода:

ЧА=(194938+102558-12963)-(1619+214862)=284533-216481=68052 т.руб

На конец периода:

ЧА=(214083+212226-21327)-(3279+390014)=404982-393293=11689 т.руб.

Чистые активы без вычета НДС по приобретенным материальным ценностям:

На начало периода:

ЧА![]() =68052+12963=81015т.руб.

=68052+12963=81015т.руб.

На конец периода:

ЧА![]() =11689+21327=33016т.руб.

=11689+21327=33016т.руб.

Одним из обобщающих показателей финансовой устойчивости, входящих во 2 группу, является излишек или недостаток источников средств для формирования собственных оборотных средств (СОС).

Для его определения рассчитываются такие показатели, как:

Наличие собственных оборотных средств. Рассчитывается как разница между суммой источников собственных средств и суммой основных средств и вложений (по балансу как разница раздела III пассива баланса и раздела I актива баланса):

СОС=П III - А I

На начало периода:

СОС=81016-194938= - 113922т. руб.

На конец периода:

СОС=33016-214083= - 181067т. руб.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДЗИ):

СДЗИ=П III+П IV-А I

На начало периода:

СДЗИ=81016+1619-194938= - 193319т. руб.

На конец периода:

СДЗИ=33016+3279-214083= - 177788т. руб.

3. Общая величина основных источников формирования запасов и затрат рассчитывается как алгебраическая сумма трех составляющих:

собственного капитала и резервов (П III)

внеоборотных активов (А I)

заемных краткосрочных средств (ЗКС)

ИФЗЗ=П III – А I + ЗКС

На начало периода:

ИФЗЗ=81016-194938+100915= - 13007т. руб.

На конец периода:

ИФЗЗ=33016-214083+86395= - 94672т. руб.

Излишек (+) или недостаток (-) собственных оборотных средств:

На начало периода:

-113922-28838= - 142760т. руб.

На конец периода:

-181067-58449= - 239516т. руб.

Степень обеспеченности запасов и затрат собственными оборотными средствами:

На начало периода:

![]()

На конец периода:

![]()

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

На начало периода:

-193319-28838=-222157т.руб.

На конец периода:

-177788-58449=-236237т.руб.

Степень обеспеченности запасов и затрат собственными оборотными средствами и долгосрочными заемными источниками:

На начало периода:

![]()

На конец периода:

![]()

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

На начало периода:

-13007-28838= - 41845т. руб.

На конец периода:

-94672- 58449= - 153121т. руб.

Степень обеспеченности запасов и затрат общей суммой основных источников:

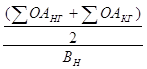

На начало периода:

![]()

На конец периода:

![]()

Расчет показателей рентабельности хозяйственной деятельности.

Для оценки расчета рентабельности активов в качестве показателя дохода эффективности хозяйственной деятельности используется сумма чистой прибыли и процентов, уплаченных за пользование кредитом. С учетом этого показатель рентабельности хозяйственной деятельности – коэффициент рентабельности активов – может быть определен следующим образом:

К![]() =

=

где:

- ЧП - чистая прибыль, тыс. руб.;

- Пр - проценты, уплаченные за пользование кредитами, тыс. руб.;

- Анг, Акг - стоимость активов (баланс) предприятия на начало и конец анализируемого года, тыс. руб.

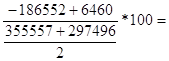

На начало периода:

К![]() =

=

![]()

На конец периода:

К![]() =

=

Наряду с указанным показателем, рассчитываются коэффициент рентабельности оборотных активов и коэффициент рентабельности производства по следующим формулам:

К![]() =

=![]()

К![]() =

=![]()

где:

- ПФ - стоимость производственных фондов, включающая стоимость основных производственных фондов и материальных оборотных средств (производственных запасов) на начало и конец анализируемого периода, тыс. руб.

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

Расчет показателей финансовой рентабельности. В самом общем виде финансовая рентабельность определяется с помощью коэффициента рентабельности собственного капитала как отношение суммы чистой прибыли к среднегодовой величине собственного капитала фирмы по следующей формуле:

К![]() =

=

На начало периода:

К![]() =

=

На конец периода:

К![]() =

=

3 Расчет показателей рентабельности продукции. Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется коэффициентом рентабельности продукции. Рентабельность реализованной продукции определяется отношением чистой прибыли к полной себестоимости реализованной продукции, включая коммерческие и управленческие расходы.

К![]() =

=![]()

где:

- С![]() - себестоимость реализованной продукции.

- себестоимость реализованной продукции.

На начало периода:

К![]() =

=![]() =

=![]()

На конец периода:

К![]() =

=![]()

Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают коэффициент рентабельности продаж, определяется отношением чистой прибыли к сумме выручки от реализации без косвенных налогов:

К![]() =

=![]()

где:

- В![]() - выручка (нетто) от продажи товаров, работ, услуг.

- выручка (нетто) от продажи товаров, работ, услуг.

На начало периода:

К![]() =

=![]()

На конец периода:

К![]() =

=![]()

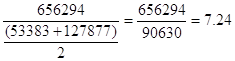

Расчеты показателей оборачиваемости:

Коэффициент оборачиваемости дебиторской задолженности рассчитывается в долях единицы и представляет собой отношение полученной за анализируемый период выручки от продаж за вычетом косвенных налогов к среднегодовой сумме дебиторской задолженности. Обратная данному коэффициенту - величина, умноженная на количество календарных дней анализируемого периода представляет собой продолжительность оборота дебиторской задолженности в календарных днях:

К![]() =

=

О![]() =

=![]()

где:

- Вн - выручка от продаж за вычетом косвенных налогов, тыс. руб.;

![]() - сумма дебиторской задолженности в среднегодовом выражении, тыс. руб.

- сумма дебиторской задолженности в среднегодовом выражении, тыс. руб.

На начало периода:

К![]() =

=

О![]() =

=![]()

На конец периода:

К![]() =

=

О![]() =

=![]()

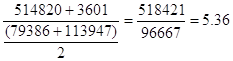

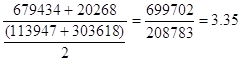

2. Коэффициент оборачиваемости кредиторской задолженности - отношение себестоимости реализованной продукции к среднегодовой сумме кредиторской задолженности, включая в полном размере краткосрочную кредиторскую задолженность и часть долгосрочной задолженности, приходящуюся к оплате в текущем году. Величина, обратная значению данного коэффициента, умноженная на количество календарных дней анализируемого периода, отражает оборачиваемость кредиторской задолженности в календарных днях.

К![]() =

=

О![]() =

=![]()

где:

- Ср - себестоимость реализованной продукции за анализируемый период, включая коммерческие и управленческие расходы, тыс. руб.;

![]() - сумма кредиторской задолженности за анализируемый период в среднегодовом выражении, тыс. руб.

- сумма кредиторской задолженности за анализируемый период в среднегодовом выражении, тыс. руб.

На начало периода:

К![]() =

=

О![]() =

=![]()

На конец периода:

К![]() =

=

О![]() =

=![]()

3. Коэффициент оборачиваемости производственных запасов ранет отношению себестоимости реализованной продукции к среднегодовой стоимости производственных запасов за анализируемый период. Величина, обратная этому коэффициенту, умноженная на количество календарных дней анализируемого периода, отражает число дней отвлечения средств:

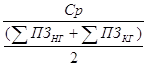

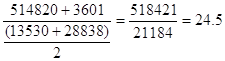

К![]() =

=

О![]() =

=![]()

где:

- ПЗ - сумма производственных запасов в среднегодовом исчислении за

анализируемый период, тыс. руб.

На начало периода:

К![]() =

=

О![]() =

=![]()

На конец периода:

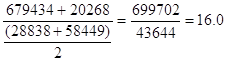

К![]() =

=

О![]() =

=![]()

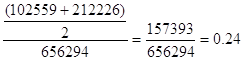

4. Коэффициент закрепления оборотных активов рассчитывается как отношение среднегодовой стоимости оборотных активов к выручке-нетто. Оборотные активы для расчета принимаются в среднегодовом исчислении:

К![]() =

=

На начало периода:

К![]() =

=

На конец периода:

К![]() =

=

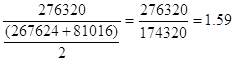

5. Коэффициент оборачиваемости собственного капитала рассчитывается как отношение выручки-нетто за анализируемый период к среднегодовой стоимости собственного капитала. Величина, обратная значению данного коэффициента и умноженная на 365, отражает продолжительность одного оборота собственного капитала в календарных днях:

К![]() =

=

О![]() =

=![]()

На начало периода:

К![]() =

=

О![]() =

=![]()

На конец периода:

К![]() =

=

О![]() =

=![]()

Рассчитанные финансовые коэффициенты и нормативные значение важнейших показателей, характеризующих финансовое состояние предприятия, удобно представить в виде нижеследующей сводной таблице.

Финансовые коэффициенты по ШУ «Обуховская».

Таблица 1

| №п./п. | Коэффициент | Предыдущий период | Отчетный период | Отклонение (+/-) | Значение норматива | |

| 1. Показатели, характеризующие платежеспособность и ликвидность | ||||||

| 1 | Коэффициент текущей ликвидности (К | 0.42 | 0.49 | +0.07 | 2 | |

| 2 | Коэффициент срочной ликвидности (К | 0.28 | 0.34 | +0.06 | 1 | |

| 3 | Коэффициент абсолютной ликвидности (К | 0.034 | 0.012 | -0.022 | 0.2 – 0.25 | |

| 4 | Чистый оборотный капитал (ЧОК) тыс. руб. | -125266 | -199115 | -73849 | ||

| 5 | Коэффициент текущей платежеспособности (К | 12.6 | 15.1 | +2.5 | ||

| 6 | Коэффициент текущей платежной готовности (К | 0.006 | 0.001 | -0.005 | ||

| 7 | Коэффициент чистой выручки (К | -0.5 | 0.03 | +0.53 | ||

| 2. Коэффициенты финансовой устойчивости | ||||||

| 8 | Коэффициент финансовой независимости (К | 0.27 | 0.08 | -0.19 | Больше 0.5 | |

| 9 | Коэффициент финансовой зависимости (К | 3.7 | 12.9 | +9.2 | 1 – 2 | |

| 10 | Коэффициент заемного капитала (К | 0.72 | 0.91 | +0.19 | Больше 0.5 | |

| 11 | Коэффициент маневренности собственного капитала (К | -1.55 | -6.03 | -4.48 | Отношение нормативной величины запасов к собственному капиталу | |

| 12 | Коэффициент финансового риска (К | 2.65 | 11.81 | 9.16 | Меньше 1 | |

| 13 | Индекс постоянного актива (I | 2.4 | 6.5 | 4.1 | Отношение стоимости основных средств, направленных на формирование производственной мощности к стоимости собственного капитала | |

| 14 | Коэффициент накопленной амортизации (К | 0.27 | 0.36 | 0.09 | Зависит от отраслевой принадлежности | |

| 15 | Коэффициент соотношения реальной стоимости основных средств и имущества (К | 0.44 | 0.54 | 0.1 | Соотношение нормативных значений остаточной стоимости основных средств и валюты баланса | |

| 16 | Коэффициент реальной стоимости имущества производственного назначения (К | 0.49 | 0.35 | -0.14 | Аналогично предыдущему показателю | |

| 17 | Чистые активы по официальной методике, тыс.руб. | 68052 | 11689 | -56363 | Стоимость собственного капитала при обеспечении рентабельности активов не ниже банковского процента по депозитам, деленного на индекс инфляции | |

| 18 | Чистые активы без вычета НДС по приобретенным материальным ценностям, тыс.руб. | 81015 | 33016 | -47999 | ||

| 19 | Наличие собственных оборотных средств (СОС), тыс.руб. | -113922 | -181067 | -67145 | Равно нормативной величине производственных запасов | |

| 20 | Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДЗИ), тыс.руб. | -193319 | -177788 | 15531 | Равно нормативной величине производственных запасов и средств, направленных на капитальные вложения | |

| 21 | Общая величина источников формирования запасов и затрат (ИФЗЗ), тыс.руб. | -13007 | -94672 | -81665 | Аналогично предыдущему показателю | |

| 22 | Излишек (+) или недостаток (-) собственных оборотных средств, тыс.руб. | -142760 | -239516 | -96756 | Больше или равно 0 | |

| 23 | Степень обеспеченности запасов и затрат собственными оборотными средствами, % | -395,0 | -309,8 | 85,2 | 100 | |

| 24 | Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, тыс.руб. | -222157 | -236237 | -14080 | Больше или равно 0 | |

| 25 | Степень обеспеченности запасов и затрат собственными оборотными средствами долгосрочными заемными источниками в %. | 670,4 | 304,2 | -366,2 | 100 | |

| 26 | Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат, тыс.руб. | -41845 | -153121 | -111276 | Больше или равно 0 | |

| 27 | Степень обеспеченности запасов и затрат общей суммой основных источников в %. | -45.1 | -162.0 | -116.9 | 100 | |

| 3. Коэффициенты оборачиваемости | ||||||

| 28 | Коэффициент оборачиваемости дебиторской задолженности (К | 5.61 | 7.24 | 1.63 | ||

| 29 | Коэффициент оборачиваемости кредиторской задолженности (К | 5.36 | 3.35 | -2.01 | ||

| 30 | Коэффициент оборачиваемости производственных запасов (К | 24.5 | 16.0 | -8.5 | ||

| 31 | Коэффициент закрепления оборотных активов | 0.54 | 0.24 | -0.3 | ||

| 32 | Коэффициент оборачиваемости собственного капитала (К | 1.59 | 11.51 | 9.92 | ||

| 4. Коэффициенты рентабельности | ||||||

| 33 | Рентабельность собственного капитала (К | -107.0 | -84.3 | 22.7 | ||

| 34 | Рентабельность активов (К | -55.2 | -11.6 | 43.6 | ||

| 35 | Рентабельность продукции (К | -107.9 | -28.7 | 79.2 | ||

| 36 | Рентабельность производства (К | -36.0 | -6.9 | 29.1 | ||

| 37 | Рентабельность продаж (К | -67.5 | -7.3 | 60.2 | ||

Таким образом, по предприятию:

не хватает оборотных активов для покрытия краткосрочных обязательств;

собственный капитал меньше величины внеоборотных активов;

деятельность предприятия за анализируемый период была не рентабельна, получен убыток;

сократилась доля собственного капитала в источниках имущества;

увеличилась величина внеоборотных активов, что свидетельствует о росте производственной базы;

неликвиден баланс предприятия, коэффициенты ликвидности имеют значения ниже нормативных;

значительно ниже нормы платежеспособность (15% нормативного значения);

кредиторская задолженность предприятия больше дебиторской это говорит о том, что предприятие не может покрыть кредиторскую задолженность и о том, что предприятие не имеет свободных денежных средств;

финансовый риск не достиг критического уровня, так как предприятие имеет возможность покрыть заемный капитал собственным капиталом

недостаточно обеспеченно собственными оборотными средствами;

за отчетный период предприятие стало более рентабельным по сравнению с прошлым отчетным периодом.

3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ШАХТЫ ОАО « ШУ «ОБУХОВСКАЯ»

В целом предприятие финансово неустойчиво, и его финансовое состояние за анализируемый период пришло к стадии потери платежеспособности, очевидно, его руководству необходимо полностью изменить стратегию и тактику управления производством и реализацией продукции. В текущей деятельности особое внимание следует уделить вопросам снижения себестоимости продукции и технике сбыта, также требуется дополнительно исследовать причины негативных тенденций снижения собственного капитала, а также нехватки оборотных активов для покрытия краткосрочных обязательств.

Об ухудшении ликвидности активов свидетельствуют такие признаки, как неспособность погашения просроченных обязательств, увеличение просроченной дебиторской задолженности, рост доли неликвидных запасов, понижение уровня цен без снижения издержек производства.

Для предотвращения банкротства необходимо:

сократить затраты на производство и реализацию продукции;

изменить структуру активов, и в частности оборотных активов;

реализовать капитальные вложения за счет привлечения заемных средств;

повысить оборачиваемость капитала.

Норма и масса прибыли зависят в большей степени от скорости оборота капитала, скорости продаж, чем уровня цен. Высокая скорость оборачиваемости поможет избежать банкротства.

Финансовый анализ должен стать повседневной деятельностью руководства предприятия.

Для того чтобы предприятию улучшить свое финансовое положение, ему дополнительно к бухгалтерскому учету следует перейти на управленческий учет, чтобы более точно определять эффективность различных звеньев и знать рычаги воздействия на каждый из них в своей текущей деятельности.

Введение управленческого учета на предприятии способно улучшить его финансовое состояние на порядок в течение года.

ЗАКЛЮЧЕНИЕ

Основная цель анализа финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Важнейшим направлением аналитической работы является анализ финансового состояния, на основе которого дается оценка полученных результатов, формируется финансовая стратегия, вырабатываются меры ее реализации. Анализ финансового состояния особенно важен в условиях рынка, так как каждый хозяйствующий субъект сталкивается с необходимостью всестороннего изучения своих партнеров (их надежности) — по данным публичной отчетности, а также собственного финансового положения.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами в целях сохранения платежеспособности и создания условий для самостоятельного финансирования развития производства. Финансовое состояние предприятия, его устойчивость и стабильность зависят от резервов его производственной, коммерческой и финансовой деятельности, выявлению и мобилизации которых уделяется особое внимание при анализе.

Следовательно, финансовое состояние предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов во внутренней и внешней среде. От соотношения активов и пассивов, их внутренних структурных изменений зависят не только показатели финансовой устойчивости, но и платежеспособности предприятия в глазах партнеров по бизнесу, инвесторов, акционеров, собственников. Но при этом все субъекты анализа должны не только оценивать текущее финансовое состояние предприятия, но и прогнозировать на ближайшую и отдаленную перспективы опасность банкротства.

СПИСОК СОБРАННОГО СТАТИСТИЧЕСКОГО И НОРМАТИВНО-ПРАВОВОГО МАТЕРИАЛА

1. Бухгалтерский баланс за 2006-2007гг. (форма № 1).

2. Отчет о прибылях и убытках за 2007-2008гг. (форма № 2).

3. Ежемесячный научно-производственный журнал «Уголь» 2007-2008гг.

4. Устав ОАО « ШУ «Обуховская»

Похожие работы

... ответить на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествовавшего этой дате. Проанализировав основные технико-экономические показатели можно сделать вывод, что финансовое положение ООО «Обуховский щебзавод» заставляет руководство принимать неотложные меры по его улучшению. Методика анализа финансового состояния предприятия включает в себя ...

... структуры имущества должна исходить из отраслевых и индивидуальных особенностей конкретного предприятия. Изменение структуры имущества создает определенные возможности для основной (производственной) и финансовой деятельности и оказывает влияние на оборачиваемость совокупных активов. Методика оценки имущественного состояния предприятия включает в себя: - горизонтальный анализ активных статей ...

... имущества, находящегося в государственной и муниципальной собственности (6,3%). Безвозмездные поступления составили 40,9 млрд. руб., или 13,0% от общего объема доходов бюджета Санкт-Петербурга. В бюджет Санкт-Петербурга поступили также доходы от предпринимательской и иной приносящей доход деятельности в сумме 30,1 млрд. руб., доля которых составила 9,5%. Расходы бюджета Санкт-Петербурга за 2009 ...

... продавцом для концентрации и, следовательно, оптимизации использования своих ресурсов на рынке. С другой стороны - это ряд процедур, используемых продавцами для сегментирования рынка. Ф. Котлер [13, с. 61] предлагает сегментацию по таким характеристикам: - география; - демография; - психография. Второй разрез сегментации по Ф. Котлеру - отклик покупателя на продукт: - обстоятельства ...

0 комментариев