Навигация

Общий анализ источников средств предприятия

48684

знака

18

таблиц

0

изображений

2 Общий анализ источников средств предприятия

При общем анализе пассива источники группируются на собственные и заемные.

Структуру пассивов характеризуют коэффициент автономии и коэффициент соотношения собственных и заемных средств.

Коэффициент автономии рассчитывается по следующей формуле

![]()

где РСК – реальный собственный капитал, тыс. руб.;

ВБскор – валюта баланса скорректированная, тыс. руб.

Кавт ≥ 0,5

Коэффициент соотношения собственных и заемных средств рассчитывается по формуле. Ксоотн ≤ 1

![]()

ВБскор= валюта баланса –- собственные акции, выкупленные у акционеров (стр. 411)

Заемные источники скорректированные рассчитываются по формуле

ЗИскор= итог раздела IV+итог раздела V - стр. 640

Расчет:

Кавт н.г2007г =(15982+0)/47803 =0,33

Кавт к.г2007г =(18940+0)/52332 = 0,36

Кавт н.г2008г =(18940+0)/52332 =0,36

Кавт к.г2008г =(20678+0)/78585=0,26

Кавт н.г2009г =(20678+0)/78585=0,26

Кавт к.г2009г =(35051+0)/121026 =0,29

Ксоотн н.г 2007г =(0+31821–0)/15982 =1,99

Ксоотн к.г 2007г =(23+33369–0)/18940=1,76

Ксоотн н.г 2008г =(23+33369–0)/18940=1,76

Ксоотн к.г 2008г =(102+57805–0)/20678=2,8

Ксоотн н.г 2009г =(102+57805–0)/20678=2,8

Ксоотн к.г 2009г =(380+85595–0)/ 35051 =2,45

3 Анализ собственных и заемных источников

Заемные средства предприятия можно классифицировать по степени платности и срокам возврата.

По степени платности различают:

- бесплатную кредиторскую задолженность;

- платную с определенного срока;

- платную с первого дня.

Пользование бесплатной кредиторской задолженностью не влечет за собой никаких издержек. Такими, например, являются все заемные средства, которые можно приравнять к собственным. К бесплатному источнику кредитования относится задолженность по заработной плате, задолженность перед другими предприятиями, если при заключении договора не было предусмотрено никаких штрафных санкций за несоблюдение его условий.

Платные заемные источники с определенного срока – это источники, плата за пользование которыми определяется договором, начиная с зафиксированного там дня. Если условия договора по срокам нарушены, то начинают действовать штрафные санкции, которые являются оплатой за предоставленный коммерческий кредит.

Заемные источники, платные с первого дня, - самая дорогая кредиторская задолженность. Примером такой задолженности является задолженность перед банком. К этой же группе задолженности относится вся просроченная задолженность перед бюджетом и по социальному страхованию.

По срокам возврата различают также срочную и спокойную кредиторскую задолженность. Спокойная задолженность – срок возврата, которой еще не наступил. Срочная задолженность по своей сути то же, что и просроченная. По этому же признаку (срокам возврата) заемные средства делятся на краткосрочные и долгосрочные.

Анализ источников средств предприятия целесообразно вести по форме таблицы 2 – Анализ пассива баланса. Там же сведены расчеты коэффициентов автономии и коэффициентов соотношения.

Таблица 2 – Анализ пассива баланса

| 2007 | ||||||

| Показатель | Сумма, тыс. руб. | Структура, % | Изменение, тыс. руб. | |||

| начало года | конец года | начало года | конец года | Абс. | % | |

| Реальный собственный капитал Заемные источники скор. Всего источников Кавт Ксоотн | 15982 31821 47803 0,33 1,99 | 18940 33369 52332 0,36 1,76 | 33 67 100 | 36 64 100 | 2958 1548 4529 | 3 -3 |

| 2008 | ||||||

| Реальный собственный капитал Заемные источники скор. Всего источников Кавт Ксоотн | 18940 33369 52332 0,36 1,76 | 20678 57805 78585 0,26 2,8 | 36 64 100 | 26 74 100 | 1738 24436 26253 | –10 10 |

| 2009 | ||||||

| Реальный собственный капитал Заемные источники скор. Всего источников Кавт Ксоотн | 20678 57805 78585 0,26 2,8 | 35051 85595 121026 0,29 2,45 | 26 74 100 | 29 71 100 | 14373 27790 42441 | 3 -3 |

Проанализировав структуру источников средств предприятия, можно сделать вывод: произошло увеличение собственного капитала предприятия в 2008 году по сравнению с 2007 на 1738 тыс. рублей; к 2009 году – на 14373 тыс. рублей. Данная динамика является положительной для филиала ОАО «ДЭК» ТЭЦ-1, предприятие с увеличением собственного капитала становится более независимым в финансовом плане от сторонних организаций.

В 2008 году заемный капитал по сравнению с 2007 годом резко увеличился на 24436 тыс. рублей и в 2009 году снова увеличился на 27790 тыс. рублей.

На протяжении трех лет с 2007 года заемный капитал значительно превышает собственный капитал ТЭЦ-1, что нежелательно для предприятия.

Рассчитанные Ксоотн и Кавт находятся в недопустимых пределах, т.к. рекомендуемые значения для Кавт ≥ 0,5, для Ксоотн ≤ 1. Это говорит о том, что обязательства организации не могут быть покрыты собственными средствами. Но из расчетов видно, что на конец 2009 года происходит увеличение Кавт и уменьшение Ксоотн., что говорит о хоть и незначительном, но снижении финансовой независимости.

Собственные источники, представленные в разделе «Капитал и резервы», можно анализировать по форме таблицы 3

Таблица 3– Источники собственных средств

| Наименование источника | Сумма, тыс. руб. | Темп роста, % | |||

| 2007 | 2008 | 2009 | 2007– 2008 | 2008–2009 | |

| 1 Уставный капитал | 500 | 500 | 500 | – | – |

| 2 Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | – | – |

| 3 Добавочный капитал | 0 | 0 | 0 | – | – |

| 4 Резервный капитал | 75 | 75 | 75 | – | – |

| 5 Нераспределенная прибыль (непокрытый убыток) | 18365 | 20103 | 34476 | 109 | 171 |

| Итого | 18949 | 20678 | 35051 | 109 | 171 |

Уставный капитал на начало 2007 года составил 500 тыс. рублей. В течение 2008 и 2009 года изменений по этой строке не наблюдается.

Собственные акции, выкупленные у акционеров, отсутствуют.

Добавочного капитала не имеется.

На начало 2007 года резервный капитал составил 15 тыс. рублей, на конец 2007 года происходит увеличение до 75 тыс. рублей. Далее уменьшения или увеличения денежных средств не наблюдаем. Резервный капитал создается на предприятиях, если это предусмотрено законодательством и учредительными документами хозяйствующего субъекта.

«Нераспределенная прибыль (непокрытый убыток)» на конец 2007 года составила 18365 тыс. рублей, на конец 2008 года– 220103 тыс. рублей, на конец 2009 года– 34476 тыс. рублей.

Строк «нераспределенная прибыль прошлых лет» и «непокрытый убыток прошлых лет» не имеется.

4 Анализ заемных средств

Анализ заёмных средств сводим в таблицу 4

Таблица 4 – Анализ заемных средств.

| Раздел баланса | Сумма, тыс. руб. | Структура, % | Темп роста, % | |||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 к 2008 | 2008 к 2009 | |

| Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочные займы и кредиты. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Задолженность перед другими предприятиями | 29797 | 55498 | 80204 | 89,30 | 96,00 | 94,34 | 186 | 145 |

| Задолженность перед бюджетом и внебюджетными фондами | 1864 | 340 | 1242 | 5,59 | 0,60 | 1,46 | 18 | 365 |

| Задолженность по оплате труда | 1708 | 1967 | 3567 | 5,11 | 3,40 | 4,20 | 115 | 181 |

| Итого | 33369 | 57805 | 85013 | 100 | 100 | 100 | 173 | 147 |

Задолженность перед другими предприятиями на конец 2007 года – 29797 тыс. рублей. За 2008 она резко возросла на 25701 тыс. рублей (на конец года составила 55498 тыс. рублей). К концу 2009 года задолженность составила 80204 тыс. рублей (увеличилась на 24706 тыс. рублей). Задолженность перед бюджетом и внебюджетными фондами на конец 2007 года–1864 тыс.рублей. В 2008 также наблюдается уменьшение по сравнению с 2007 годом на 1524 тыс.рублей. А в 2009 году происходит увеличение на 902 тыс.рублей.

В целом задолженность, по сравнению с 2007 годом, в 2008 году увеличилась на 24436 тыс. рублей, а в 2009 года – на 27208 тыс. рублей. Из таблицы 4 видно, что задолженность по оплате труда в 2007 году составила 1708 тыс. рублей, и к началу 2008 года увеличилась на 259 тыс. рублей. В 2009 году задолженность продолжает расти и к концу года составляет 3568 тыс. рублей.

Анализ задолженности по оплате труда ведем путем расчета временного лага по выплатам на начало и конец периода. Для этого задолженность перед персоналом организации делим на численность и среднюю заработную плату соответствующего периода:

![]()

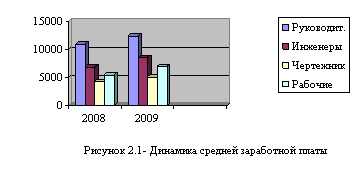

Анализ численности персонала, занятого на предприятии, по категориям, приведён в таблице 5

Таблица 5– Численность персонала ТЭЦ-1 за 2007–2009гг.

| Категория | 2007 | 2008 | 2009 |

| Среднесписочная численность | 249 | 260 | 429 |

| В том числе: Рабочие | 207 | 213 | 376 |

| Руководители | 5 | 5 | 6 |

| Специалисты | 29 | 32 | 34 |

| Служащие | 8 | 10 | 13 |

Таблица 6 – Среднемесячная заработная плата на предприятии

| Показатель | 2007 | 2008 | 2009 | Отклонение абс /отн, % | |

| 2007 | 2008 | ||||

| ФОТ, тыс.руб. | 40152,3 | 43929,2 | 85945,4 | 3776,9 – 4,5 | 42016,2 95,65 |

| Среднемесячная заработная плата 1 работника, руб. | 13258 | 14080 | 16695 | 822 6,2 | 2615 18,57 |

Лаг 2007 н.г. =1269/249*13258/1000=0,38

Лаг 2007 к.г. =1708/249*13258/1000=0,52

Лаг 2008 н.г. =1708/260*14080/1000=0,47

Лаг 2008 к.г. =1967/260*14080/1000=0,54

Лаг 2009 н.г. =1967/429*16695/1000=0,27

Лаг 2009 к.г. =3567/429*16695/1000=0,5

Рассчитанные значения заносим в таблицу 7

Таблица 7– Значение временного лага по выплатам

| Показатель | 2007 год | 2008 год | 2009 год |

| Лаг на начало года, мес. | 0,38 | 0,47 | 0,27 |

| Лаг на конец года, мес. | 0,52 | 0,54 | 0,5 |

В результате расчетов получаем временной лаг — задолженность по заработной плате в месяцах на начало и конец года. Временной Лаг на начало 2007 года составил 11 дней. К концу 2007 года задолженность возросла и составила 16 дней. В начале 2008 года задолженность составляла 14 дней, к концу 2008 года уже 16 дней. В начале 2009 года задолженность составляла 8 дней и к концу года увеличилась до 15 дней. В общем ситуация с задержкой заработной платы на ТЭЦ-1 не настолько критична. Руководство предприятия постоянно старается уменьшить период задержки заработной платы. В заключение общего анализа кредиторской задолженности сравним объем кредита и условия предоставления дебиторской и кредиторской задолженности. Для этого вычислим коэффициенты оборачиваемости.

Коэффициент оборачиваемости кредиторской задолженности рассчитываем как частное от деления выручки на средние остатки кредиторской задолженности:

![]()

![]() Средние остатки кредиторской задолженности рассчитываются по формуле

Средние остатки кредиторской задолженности рассчитываются по формуле

![]()

Коэффициент оборачиваемости дебиторской задолженности рассчитываем как частное от деления выручки на средние остатки дебиторской задолженности.

![]()

Средние остатки дебиторской задолженности рассчитываются по формуле

![]()

Расчет:

КобКЗ 2007г=438548/32595=13,5

КобКЗ 2008г=498504/45587=10,9

КобКЗ 2009г=962022/71409=13,5

КобДЗ2007г=438548/30648=1,42

КобДЗ2008г=498504/32195=15,5

КобДЗ2009г=962022/52260=18,4

Следует стремиться к выполнению неравенства: КобДЗ> КобКЗ.

КобДЗ2007г<КобКЗ 2007г;

КобДЗ2008г>КобКЗ 2008г;

КобДЗ2009г>КобКЗ 2009г.

В 2007 году неравенство КобДЗ> КобКЗ не выполняется. Это означает, что кредит предоставлен дебиторам на более длительный срок, чем наши кредиторы предоставляют нам.

В 2008 и 2009 году неравенство КобДЗ> КобКЗ выполняется. Это означает, что кредит предоставлен дебиторам на более короткий срок, чем наши кредиторы предоставляют нам. Чем больше срок предоставленного нам кредита, тем меньше собственных средств требуется предприятию для осуществления производственно–хозяйственной деятельности.

Похожие работы

... отдельных формах оплаты труда. Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы. 2. Организация учета расчетов с персоналом по оплате труд на примере ТЭЦ-1 филиала ОАО «ДЭК» 2.1 Организационно-экономическая характеристика ТЭЦ-1 ТЭЦ-1 – филиал открытого акционерного общества энергетики и электрификации ...

0 комментариев