Навигация

Фінансова санація підприємства

42226

знаков

13

таблиц

0

изображений

Зміст

стор.

Вступ………………………………………………………………………… 2

I. Фінансова криза на підприємстві: симптоми та фактори, що

її спричиняють………………………………………………………………. 3

II. Механізм санації підприємства…………………………………………….. 5

1. Економічна сутність санації, випадки та мета її проведення………...5

2. Санаційний аудит і порядок його проведення…………………………. .7

3. Прийняття рішення про фінансове оздоровлення підприємства………..9

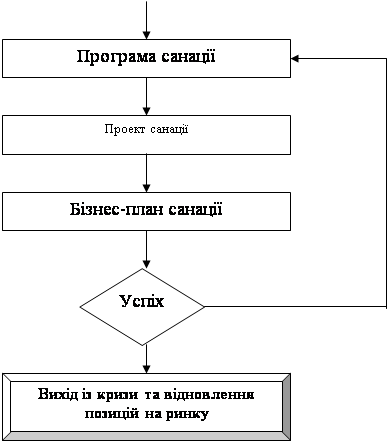

4. Порядок проведення санації підприємств……………………………...11

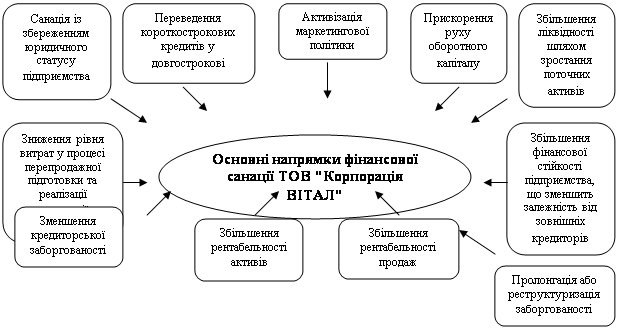

5. Фінансові джерела санації підприємств та їх використання……………17

Висновок……………………………………………………………………....21

Список використаної літератури…………………………………………………22

Вступ

Нині в Україні існує значна кількість фінансово неспроможних підприємств. Так, на початку ХХI ст. — 38% усіх підприємств працювали збитково. Наслідком незадовільного фінансового стану багатьох вітчизняних підприємств стало катастрофічне збільшення їхньої кредиторської та дебіторської заборгованості: кредиторська заборгованість у номінальному обчисленні майже в два з половиною рази перевищувала обсяги ВВП країни; дебіторська заборгованість перевищила обсяг ВВП у два рази. Близько 55 % дебіторської та близько 60 % кредиторської заборгованості виявилися простроченими. Таким є наслідок фінансової неспроможності багатьох суб'єктів господарювання. Неплатоспроможність, у свою чергу, є підставою для оголошення підприємства банкрутом. [2]

Банкрутство підприємства та його ліквідація означають не тільки збитки для акціонерів, кредиторів, виробничих партнерів, споживачів продукції, а й зменшення податкових надходжень у бюджет, а також збільшення безробіття, що теж може стати одним із факторів макроекономічної нестабільності. Суттєвим, однак, є те, що з-поміж підприємств, справи про банкрутство яких розглядаються судом, значний відсоток таких, що тимчасово потрапили в скрутне становище. Вартість їхніх активів набагато вища за кредиторську заборгованість. За умови проведення санації (оздоровлення) чи реструктуризації такі підприємства можуть розрахуватися з боргами і продовжити діяльність. Однак за браком належного теоретико-методичного забезпечення процесу санації, через дефіцит кваліфікованого в цих питаннях фінансового менеджменту та інші суб'єктивні та об'єктивні причини, багато потенційно життєздатних підприємств, у тому числі тих, що належать до пріоритетних галузей народного господарства України, стають потенційними банкрутами. У зв'язку з цим вивчення теми «Фінансова санація та банкрутство підприємств» є нині надзвичайно актуальним.

I. Фінансова криза на підприємстві: симптоми та фактори, що її спричиняють

У ринковій економіці банкрутство підприємств — нормальне явище. Із кожних 100 новостворених підприємств на ринку залишається від 20 до 30. [2]

Банкрутство підприємств — це наслідок глибокої фінансової кризи. Під фінансовою кризою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини. Фінансову кризу на підприємстві характеризують за трьома параметрами: джерела (фактори) виникнення; вид кризи; стадія розвитку кризи. Ідентифікація вказаних ознак уможливлює правильне визначення діагнозу фінансової неспроможності підприємства та підбір найефективніших санаційних заходів. Для цього передовсім необхідно ідентифікувати причини фінансової неспроможності суб'єкта господарювання. Фактори, які можуть зумовити фінансову кризу на підприємствах, заведено поділяти на зовнішні, або екзогенні (які не залежить під діяльності підприємства), та внутрішні, або ендогенні (що залежать від підприємства).(табл.)

Таблиця

| Екзогенні фактори | Ендогенні фактори |

| • спад кон'юнктури в економіці в цілому; • зменшення купівельної спроможності населення; • значний рівень інфляції; • нестабільність господарського та податкового законодавства; • нестабільність фінансового та валютного ринків; • посилення конкуренції в галузі; • криза окремої галузі; • сезонні коливання; • посилення монополізму на ринку; • дискримінація підприємства органами влади та управління; • політична нестабільність у країні місцезнаходження підприємства або в країнах підприємств—постачальників • конфлікти між засновниками (власниками). | • низька якість менеджменту • недоліки в організаційній структурі • недоліки у виробничій сфері • низький рівень кваліфікації персоналу • прорахунки в галузі постачання • низький рівень маркетингу та втрата ринків збуту продукції • брак інновацій та раціоналізаторства • прорахунки в інвестиційній політиці • дефіцити фінансування • цілковитий брак контролінгу або незадовільна робота його служб. |

У цілому всі ці кризові фактори створюють складний комплекс причинно-наслідкових зв'язків. Звичайно, досліджуючи те чи інше підприємство, той чи інший випадок фінансової кризи, можна виділити певні специфічні причини фінансової неспроможності, але всі вони, як правило, обмежуються переліченими вище.

Насліди впливу факторів на фінансово-господарський стан підприємства є:

• утрата клієнтів та покупців готової продукції;

• зменшення кількості замовлень та контрактів з продажу продукції;

• неритмічність виробництва, неповне завантаження потужностей;

• зростання собівартості та різке зниження продуктивності праці;

• збільшення розміру неліквідних оборотних засобів та понаднормові запаси;

• виникнення внутрішньовиробничих конфліктів та збільшення плинності кадрів;

• зростання тиску на ціни;

• суттєве зменшення обсягів реалізації та виручки від реалізації продукції.

Виділяють такі види криз:

• стратегічна криза (на підприємстві зруйновано виробничий потенціал та бракує довгострокових факторів успіху);

• криза прибутковості (перманентні збитки «з'їдають» власний капітал, і це призводить до незадовільної структури балансу);

• криза ліквідності (підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності).

Між різними видами кризи існують тісні причинно-наслідкові зв'язки: стратегічна криза спричиняє кризу прибутковості, яка призводить до втрати підприємством ліквідності. Закономірним результатом розвитку симптомів фінансової кризи є надмірна кредиторська заборгованість, неплатоспроможність та банкрутство підприємства.

Важливою передумовою застосування правильних антикризових заходів є ідентифікація глибини фінансової кризи. Розрізняють три фази кризи:

а) фаза, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

б) фаза, яка загрожує дальшому існуванню підприємства і потребує негайного проведення фінансової санації;

в) кризовий стан, який не сумісний з існуванням підприємства і призводить до його ліквідації.

Ідентифікація фази фінансової кризи є необхідною передумовою правильної та своєчасної реакції на неї.

II. Механізм санації підприємства.

Похожие работы

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

0 комментариев