Навигация

Санаційний аудит і порядок його проведення

42226

знаков

13

таблиц

0

изображений

2. Санаційний аудит і порядок його проведення

Для визначення рівня фінансово-господарської діяльності підприємств, що опинилися у фінансовій кризі, та прийняття рішення щодо визначення необхідності та джерел фінансування санації, проводиться санаційний аудит.

Взагалі аудит - це незалежна експертиза публічної бухгалтерської та фінансової звітності, іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, повноти обліку і його відповідності чинному законодавству, а також формування висновків щодо реального фінансового стану підприємства. [7]

Окремою ділянкою загального аудиту є санаційний аудит. Його відмінною рисою є те, що він проводиться на підприємствах, які опинилися у фінансовій кризі.

Головною метою санаційного аудиту є оцінка рівня фінансової кризи та виявлення фінансової спроможності її подолання на підприємстві на підставі проведення аналізу фінансово-господарської діяльності суб'єкта господарювання.

Проведення санаційного аудиту обумовлюється необхідністю наявності об'єктивної інформації про фінансовий стан підприємства, яке опинилося в фінансовій кризі.

Санаційний аудит підприємства, що перебуває у фінансовій кризі, можуть замовляти:

■ саме підприємство - у випадках, якщо воно виходить з пропозицією

про укладення мирової угоди та проведення санації у процесі провадження справи про банкрутство;

■ потенційний санатор - у випадках, якщо вирішується питання про

санацію підприємства через його реорганізацію шляхом приєднання до іншого, або злиття з іншим підприємством;

■ державні органи - у випадках, якщо вирішується питання про надання

підприємству державної санаційної підтримки;

■ позикодавець - у випадках, якщо вирішується питання про надання

санаційного кредиту;

■ існуючі та потенційні власники корпоративних прав підприємства - у

випадках, якщо приймається рішення про збільшення статутного фонду, та ін.

На вимогу замовників, санаційний аудит проводиться зовнішніми, не залежними як від підприємства, аудит якого проводиться, так і від замовника аудиту, аудиторами.

Аудитор на основі результатів перевірки фінансово-господарської діяльності підприємства, яке знаходиться у фінансовій кризі, мусить дати висновок щодо його санаційної спроможності, тобто про спроможність до виживання.

Санаційна спроможність - це наявність у підприємства, яке перебуває у фінансовій кризі, фінансових, організаційно-технічних та правових можливостей, які визначають його здатність самостійно провести фінансову санацію. [5]

Санаційну спроможність підприємства можна виявити, якщо в процесі санаційного аудиту вирішуються такі питання:

■ визначені причини фінансової кризи, її глибина та можливості подолання;

■ здійснена економіко-правова експертиза існуючої на підприємстві

санаційної концепції та оцінки ризиків, пов'язаних з її реалізацією.

У процесі санаційного аудиту необхідно дати оцінку санаційної спроможності підприємства з економічної та правової сторін. Економічними критеріями санаційної спроможності підприємства є його здатність до забезпечення відновлення прибутковості, ліквідності та платоспроможності. З правового боку санаційно спроможним підприємство буде в тому випадку, якщо воно здатне відновити та в довготерміновому періоді зберігати платоспроможність з тим, щоб у кредиторів не було підстав звертатися з заявою до господарського суду з проханням про порушення справи про банкрутство.

Проведення санаційного аудиту передбачає аналіз виробничо-господарської діяльності підприємства та його фінансового стану, а також виявлення симптомів кризи та слабких місць у діяльності підприємства.

Аналізуючи виробничо-господарську діяльність підприємства, аудитор вивчає його загально-виробничу структуру, оцінює рівень існуючої технології виробництва, проводить аналіз виробничих витрат, рівня собівартості та руху основних фондів, оцінює показники праці та ін.

Аналізуючи фінансовий стан підприємства, що перебуває в кризі, аудитор оцінює динаміку та структуру валюти балансу, аналізує формування та рух власного та позичкового капіталу, кредиторської заборгованості, дає оцінку ліквідності активів підприємства та його платоспроможності, аналізує обсяг використання реальних та фінансових інвестицій, дебіторську заборгованість, оцінює ділову активність підприємства.

Аналізуючи ситуацію на ринку збуту готової продукції, аудитор вивчає основні параметри маркетингової політики, де особлива увага звертається на визначення попиту на продукцію та вивчення конкурентоспроможності товарів, відповідність рівня якості товарів вимогам ринку, існування концепції оновлення товарного асортименту, розширення інноваційної діяльності та ін.

На етапі аудиту причин кризи, сильних або слабких місць визначається вид та фаза фінансової кризи, а також її причини, виявляються фактори, які позитивно чи негативно вплинули на кінцеві показники діяльності підприємства, сильні і слабкі місця у його діяльності.

Завершальною стадією санаційного аудиту є складання акта. В акті відображається реальна картина фінансового стану підприємства, дається загальна оцінка його санаційної спроможності та формуються пропозиції.

Похожие работы

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

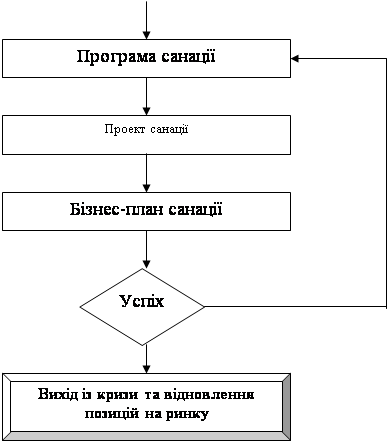

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

0 комментариев