Навигация

Джерела формування фінансових ресурсів підприємства

64259

знаков

5

таблиц

1

изображение

1.2 Джерела формування фінансових ресурсів підприємства

Фінансові ресурси формуються за рахунок цілого ряду джерел. За формою права власності виділяють дві форми джерел: власні грошові кошти і залучені. Джерелами фінансових ресурсів є: прибуток; амортизаційні відрахування; засоби, отримані від продажу цінних паперів; пайові та інші вклади юридичних та фізичних осіб; кредит і позики; засоби від реалізації залогового свідоцтва, страхового поліса та інші надходження грошових коштів.

Система прибутків і доходів складається із прибутку від реалізації продукції, прибутку від іншої реалізації, доходів з позареалізаційних операцій, балансового прибутку, чистого прибутку. Прибуток від реалізації продукції являє собою різницю між виручкою від реалізації продукції без податку на додану вартість, акцизів, мита і витратами на виробництво і реалізацію, які входять до собівартості продукції.

Собівартість продукції – вартісна оцінка використовуваних в процесі виробництва товарів, природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших затрат на її виробництво та реалізацію.

Прибуток від іншої реалізації – це прибуток отриманий від реалізації основних фондів та іншої власності господарюючого суб’єкта, відходів, нематеріальних активів та інш. Прибуток від іншої реалізації визначається як різниця між виручкою від реалізації та витратами на цю реалізацію

Балансовий прибуток являє собою суму прибутків від реалізації продукції, від іншої реалізації і доходів від позареалізаційними операціями за вирахуванням витрат.

Резервний фонд формується господарюючими суб’єктами на випадок припинення їх діяльності для покриття кредиторської заборгованості. Формування резервного фонду є обов’язковим для акціонерного товариства, кооператива, підприємства з іноземними інвестиціями.

Фонд накопичення являє собою джерело засобів господарюючого суб’єкта, який використовує прибуток та інші джерела для формування нової власності, придбання основних фондів, оборотних засобів тощо.

Фонд споживання є джерелом засобів господарюючого суб’єкта, який резервується для здійснення заходів щодо соціального розвитку і матеріальному заохоченні колектива.

Амортизаційні відрахування є стійким джерелом фінансових ресурсів. Амортизаційні відрахування здійснюються тільки до повного переносу балансової вартості фондів на собівартість продукції.[8]

Пайовий внесок. Пай, або пайовий внесок, являє собою суму грошового вкладу, який оплачується фізичними або юридичними особами при вступі в колективне виробництво. Пайовий внесок обов’язковий для вступу в товариство з обмеженою відповідальністю, в змішане підприємство. Пайовий внесок часто вноситься і при вступі в кооператив. Пайовий вклад може бути внесений грошовими коштами; шляхом передачі у власність господарюючого суб’єкта майна та інших матеріальних цінностей; прав користування землею, водою та іншими природними ресурсами; майнових прав; шляхом відрахуваннь від заробітньої плати працівників на протязі певного періоду часу.[20]

“Ноу-хау”- сукупність технічних знань та комерційних таємниць. “Ноу-хау” технічного характеру включають: виробничий досвід; опис технологій; знання та навички в області бухгалтерської, статистичної та фінансової звітності; знання торгових та митних правил та ін. Під “ноу-хау” комерційного характеру розуміють: данні про організацію та ефективність виробництва; картотеки клієнтів; картотеки поставщиків; методи та форми реклами та інш.

Інвестиційний внесок являє собою інструмент самокредитування господарюючого суб’єкта. Інвестиційний внесок – це грошовий вклад робітника в розвиток даного господарюючого суб’єкта, який вкладчику нараховує процент в розмірах і в терміни, визначені договором або положенням про інвестиційний взнос.

Кредит, коли мова йде про надання в борг грошей або товарів. Кредити бувають банківські, комерційні, лізингові, державні.

Банківський кредит - це економічні відносини між кредитором та позичальником з приводу надання коштів банком підприємству на умовах терміновості, платності, повернення, матеріального забезпечення. Банківський кредит надається суб’єктам господарювання всіх форм власності на умовах, передбачених кредитним договором.

Комерційний кредит – економічні, кредитні відносини, які виникають між окремими підприємствами.

Державний кредит – це економічні, кредитні відносини між державою та суб’єктами господарювання. Джерелом державного кредиту є кошти державного бюджету, які спрямовуються в уповноважені банки для здійснення кредитування підприємств.

Лізинговий кредит – це стосунки між суб’єктами господарювання, які виникають за орендування майна (майновий кредит або лізинг-кредит).

До надходжень грошових коштів відносяться також надходження грошових коштів за рахунок пожертувань, благодійних взносів, страхових взносів, спонсорських взносів.

Спонсор – юридична або фізична особа, яка фінансує ті або інші заходи.

1.3.Сутність та структура власного капіталу підприємства

Капітал — одна з фундаментальних економічних категорій, суть якої науковці вивчають упродовж століть. Термін "капітал" походить від латинського "capitalis", що означає основний, головний. Можливо, у зв'язку з цим при аналізі суті капіталу часто згадують основний капітал. Такий підхід не завжди виправданий, тому що капітал має різні форми вияву і механізми функціонування та обороту. Термін "капітал" з'явився ще у XII—ХШ століттях і означав засоби, склади товарів, суми грошей, гроші, позичені під процент. Поступово цей термін починає вживатися у вужчому значенні — як грошове багатство виробника або купця.

Відомо, що відповідно до принципів наукового світогляду меркантилістів капіталом вважали золото, гроші. При цьому основним джерелом формування капіталу в цьому його розумінні меркантилісти визнавали позитивний торговельний баланс. Фізіократи під капіталом, як основним багатством, розуміли землю і вкладені в неї кошти. Представники класичної політекономії поглибили дослідження суті капіталу. Так, Адам Сміт констатував, що капітал людини — це та частина її власності, з якої вона розраховує мати дохід.[18] Видатний економіст стверджував, що накопичення капіталу є головною рушійною силою економічного прогресу.

У системі марксистського економічного вчення дослідженню категорії капіталу відводиться центральне місце. Карл Маркс у своїй праці "Капітал" стверджує, що товарообіг є вихідним пунктом капіталу. За його словами, кожен новий капітал при своїй першій появі на товарному чи грошовому ринку неодмінно з'являється у формі грошей — грошей, які шляхом визначених процесів повинні перетворитися в капітал.

Отже, можна зробити висновок, шо капітал являє собою накопичений шляхом заощаджень запас економічних благ у формі коштів і реальних капітальних товарів, залучений його власниками в економічний процес як інвестиційний ресурс і чинник виробництва з метою отримання доходу.

Участь у капіталі підприємства неминуче приводить до виникнення відповідних прав власності. Тому поняття "капітал" часто ототожнюється з поняттям "власність". Таке трактування цих понять - неприпустиме. Власність відображає певний тип відносин, а капітал може відображати наявність певних активів на відповідну дату (основний капітал, оборотний капітал) або джерел їх формування (власний, позичений, залучений капітал), які є породженням відносин власності. З огляду на це поняття капітал є вужчим, ніж поняття "власність".

У момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками, учасниками та асоційованими членами, і є вартістю майна підприємства. Сума власного капіталу асоційованого підприємства — це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточної вартості прав власників фірми. На суму власного капіталу істотно впливають усі умовності обліку, що були застосовані при оцінці активів і кредиторської заборгованості, й вона може лише випадково збігатися із сукупною ринковою вартістю акцій підприємства чи з сумою, яку можна отримати від продажу чистих активів.[17]

Водночас власний капітал є основою для початку й продовження господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників, оскільки виконує функції джерела довгострокового фінансування, забезпечення кредитоспроможності підприємства, джерела фінансування ризику, забезпечення самостійності й влади організаторів бізнесу, бо, крім статутного, пайового капіталу, до нього ще входить і додатковий, резервний капітал та нерозподілений прибуток12.

Сума власного капіталу, відображена у фінансовій звітності, показує лише облікову, а не ринкову вартість прав власників підприємства, оскільки цілком залежить від застосованих методів оцінки активів та зобов'язань підприємства. Крім того, що власний капітал є основним, початковим та умовно безстроковим джерелом фінансування господарської діяльності підприємств, а також джерелом погашення збитків підприємства, він є одним із найвагоміших показників, котрі використовуються при оцінці фінансового стану підприємства, оскільки показує, з одного боку, ступінь фінансової самостійності підприємства (його незалежності від зовнішніх джерел фінансування), а з іншого — ступінь кредитоспроможності підприємства (забезпеченості вимог кредиторів фактично наявним у підприємства капіталом засновників). Збереження власного капіталу є одним із головних показників якості фінансового менеджменту на підприємстві. Цей показник дає змогу власникам підприємства уникнути ілюзії прибутковості своїх вкладень у випадках виплат їм поточних доходів за рахунок зменшення власного капіталу упродовж періоду, за який сплачується дохід.

У зарубіжних джерелах власний капітал прийнято вважати чистою вартістю підприємства. І хоч часто її знаходять розрахунковим шляхом як різницю між валютою балансу і всіма зобов'язаннями підприємства, фінансово ця величина може вважатися ідентичною власному капіталу13.

У системі теоретичних основ формування власного капіталу важливу роль відіграє поняття його вартості. Концепція ціни капіталу є однією з базових у теорії капіталу. Вона не зводиться тільки до визначення відсотків, які треба заплатити власникам фінансових ресурсів, а ще й характеризує ту норму прибутку інвестованого капіталу, яку повинно забезпечити підприємство, щоб не зменшити свою ринкову вартість.[13]

Рівень вартості капіталу має різний економічний зміст для окремих суб'єктів господарської діяльності. Для інвесторів і кредиторів рівень вартості капіталу характеризує необхідну їм норму дохідності на вкладений капітал. Для суб'єктів господарювання, які формують капітал з метою виробничого чи івестиційного використання, рівень його вартості характеризує питомі витрати щодо залучення і обслуговування використовуваних фінансових ресурсів, тобто ціну, яку вони платять за використання капіталу.

Сьогодні треба говорити не лише про проблеми структурування капіталу, особливо власного, а й про таргетування. Питання таргетування структури власного капіталу підприємств практично не висвітлюється в наукових джерелах. Під таргетуванням структури власного капіталу розуміють особливості формування принципів оптимізації, яких дотримуються асоційовані підприємства для встановлення цільової структури власного капіталу з метою досягнення високих фінансових результатів чи зменшення збитків підприємства і його учасників та засновників, а також зростання фінансової стійкості.[3]

Поняття "структура капіталу" у найзагальнішому вигляді закордонними та вітчизняними економістами характеризується як співвідношення усіх форм власних і позичених фінансових ресурсів, що використовуються підприємством у процесі своєї господарської діяльності для фінансування активів. Існує дві основні схеми: змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях; повне самофінансування передбачає формування капіталу підприємства лише за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства (статутний, пайовий, резервний, додатковий, нерозподілений прибуток).

При виборі кожної зі схем треба враховувати переваги та недоліки джерел фінансування. Переваги власного капіталу:

— власний капітал є фінансовою основою функціонування підприємства;

— формування власного капіталу є простішим порівняно із залученням позикового капіталу, що зумовлено тим, що рішення, пов'язані зі збільшенням капіталу, приймають власники та менеджери підприємства без отримання згоди інших суб'єктів господарювання;

— власний капітал забезпечує більшу можливість генерування прибутку в усіх сферах діяльності

Недоліки власного капіталу:

— обмеженість обсягу залучення фінансових ресурсів для розширення операційної та інвестиційної діяльності підприємства на окремих етапах його життєвого циклу;

— висока вартість;

— неможливе забезпечення перевищення коефіцієнта фінансової рентабельності підприємства над економічною рентабельністю.

Серед недоліків значне місце посідає висока вартість капіталу. Позичковий капітал оцінюється менеджментом підприємства за розмірами відсотків, а формування власного капіталу перебуває під впливом таких цінових чинників, як дивіденди, трансакційні витрати.

Структура капіталу підприємства визначає обсяги і впливає на прогнози результатів не лише фінансової, а й операційної та інвестиційної діяльності. Вона впливає на коефіцієнт рентабельності активів і власного капіталу (тобто на рівень економічної та фінансової рентабельності підприємств), на систему коефіцієнтів фінансової стійкості та платоспроможності (тобто рівень основних фінансових ризиків) і в підсумку формує співвідношення ступеня прибутковості та ризику у процесі розвитку підприємства.[19]

Процеси стабілізації економіки України зумовлюють зміни у структурі джерел коштів підприємств. Стихійний процес пошуку джерел фінансування підприємствами не завжди приводить до створення оптимальної структури капіталу і особливо — власного. На кінець 2003 року вартість власного капіталу підприємств України усіх видів діяльності становила 512396,7 млн. грн., тоді як поточні зобов'язання — 497209,7 млн. грн.22 Таке співвідношення можна вважати досить позитивним. Водночас структура власного капіталу підприємств сформувалась стихійно у процесі приватизації та подальшої індексації основних засобів і тому не завжди є оптимальною. Індексація основних засобів практично без винятків відображалась на рахунку "Інший додатковий капітал", тоді як для акціонерів єдино прийнятною була деномінація та дооцінка вартості акцій і зміна статутного капіталу.[6]

РОЗДІЛ 2

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

2.1.Організація фінансової діяльності на підприємстві.

Фінансову діяльність підприємства спрямовано на вирішення таких основних завдань:

- фінансове забезпечення поточної виробничо-господарської діяльності;

- пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

- виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

- мобілізація фінансових ресурсів в обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

- контроль за збереженням та використанням оборотних активів і прискоренням їх обороту;

- контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.[13]

1. Фінансове забезпечення поточної виробничо-господарської діяльності. Фінансове забезпечення поточної виробничо-господарської діяльності полягає у забезпечувані фінансовими ресурсами безперервність процесу виробництва суб’єктів господарювання, розширювані їх виробничих фондів (основних та оборотніх), активно впливати на підвищення продуктивності праці, зниження собівартості продукції, збільшення накопичень і підвищення ефективності виробництва.

2. Пошук резервів. Одним із засобів успішної фінансової діяльності є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства.

Резервом щодо підвищення ефективності господарювання є використання обігових коштів за рахунок залучення в обіг наднормативних запасів матеріальних ресурсів, прискорення обігу коштів, раціоналізації господарських зв’язків, кращої організації виробництва.При нестачі у підприємницьких структур коштів для виробничої діяльності та розширення виробництва вони використовують кредит як джерело формування фінансових ресурсів. При наявності вільних коштів підприємство їх продає банку на певний час.

3. Виконання фінансових зобов'язань. Фінансові зобов’язання — це заборгованість підприємства, яка виникла внаслідок подій, що сталися, і погашення якої, ймовірно, призведе до зменшення ресурсів підприємства, що визначаються як економічні вигоди.

Своєчасне виконання зобов’язань перед ланками фінансово-кредитної системи, зокрема:

- перед бюджетом — зі сплати встановлених податків і платежів;

- перед централізованими позабюджетними фондами — зі сплати встановлених платежів;

- перед банками — з повернення кредитів і сплати відсотків за ними;

- своєчасне виконання зобов’язань перед постачальниками з оплати товарно-матеріальних цінностей, перед працівниками — з оплати праці;

4. Мобілізація фінансових ресурсів. Организація господарчої діяльності потребує відповідного фінансового забезпечення виявлення та мобілізацію резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів.

5. Контроль за збереженням та використанням оборотних активів. Оборотні активи є однією із складових, що становлять матеріальну основу процесу виробництва. Від ступеня їх використання залежать кінцеві результати виробництва, фінансовий стан усіх підприємств. Покращення використання оборотних активів сприяє підвищенню рентабельності підприємств і, навпаки, погіршення використання таких активів і відволікання на позапланові цілі (капітальні вкладення, капітальний ремонт й інші витрати, що покриваються за рахунок спеціальних джерел), знижує їх ефективність, створює тяжкий фінансовий стан. Тому на підприємствах необхідно організовувати систематичний контроль за використанням наявних оборотних активів. Цей контроль має включати перевірку:

- зберігання наявних у підприємства власних оборотних активів;

- правильності витрачання власних та позикових коштів, виявлення та ліквідацію надлишкових та непотрібних підприємству активів;

- ефективності здійснюваних на підприємстві заходів з економного витрачання на виробництво матеріальних цінностей та коштів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

- фінансове прогнозування та планування;

- аналіз та контроль виробничо-господарської діяльності;

- оперативна, поточна фінансово-економічна робота.

Отже можна зробити висновок, що фінансова діяльність підприємства має бути організована та спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

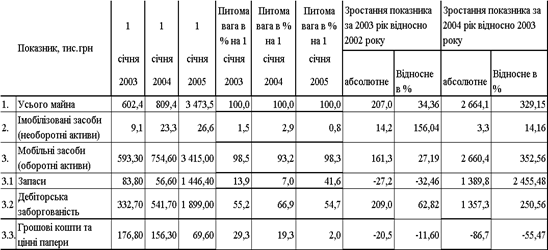

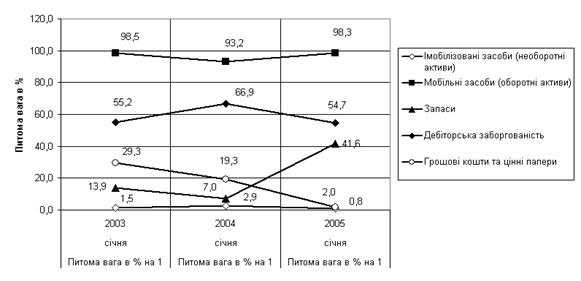

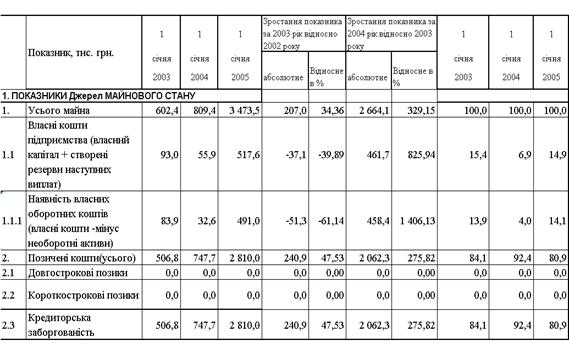

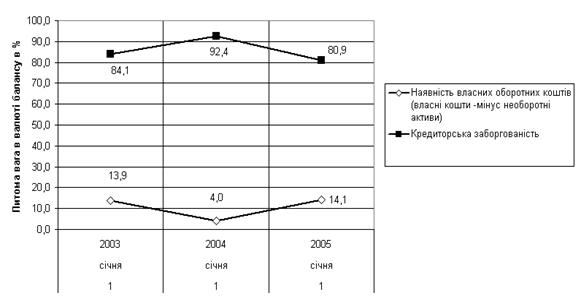

2.2. Дослідження узагальнюючих коефіцієнтів фінансового стану підприємства1. Величина власного капіталу (функціонуючий капітал). Характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, які мають період обороту менше ніж один рік). Цей розрахунковий показник залежить як від структури активів, так і від структури джерел коштів. Показник має особливо важливе значення для підприємств. [18]

Похожие работы

... · фазу економічного розвитку системи; · стадію життєвого циклу підприємства. Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприє ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... його ринкової вартості. 4.2 Дії спрямовані на підвищення ефективності використання фінансового потенціалу Для встановлення фінансової рівноваги та відновлення потенціалу підприємства треба здійснити деякі заходи: 1. Своєчасно зробити діагностику економічного потенціалу і вжити необхідні превентивні заходи по попередженню фінансової кризи. Ця задача реалізується шляхом здійснення пості ...

... великі прибутки;РОЗДІЛ 3 ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ 3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн” Основну стратегічна концепцію розвитку підприємства ТОВ „Класс-Лайн” побудуємо на основі маркетингової стратегії „нішерів”, яка є однією з провідних маркетингових стратегій та за класифікацією М.Портера ...

0 комментариев