На рисунку зображено кругообіг доходів (верхня частина схеми) і витрат (нижня частина схеми), що здійснюється між підприємствами і домогосподарствами

Як цілі та засоби їх досягнення можуть розглядатись різні величини. У перших трьох прикладах ціллю виступав ВНП, а засобом впливу були G, T та iнше

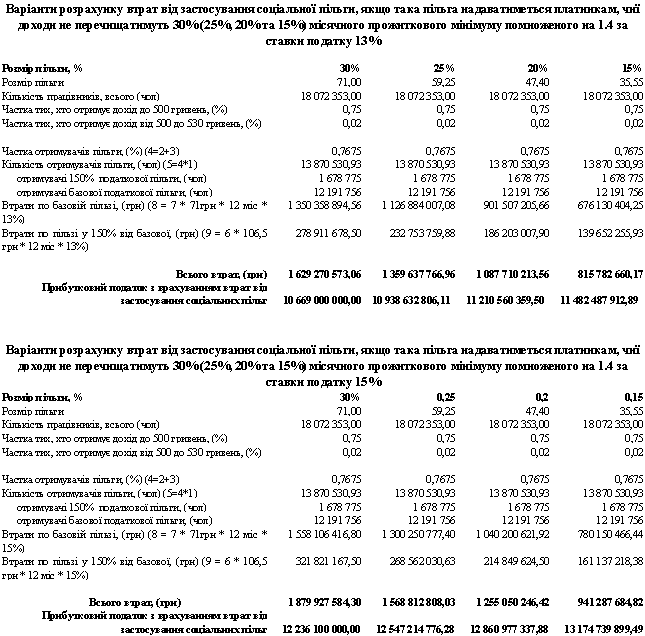

Державний бютжет України та проблеми державного боргу

Навигация

На рисунку зображено кругообіг доходів (верхня частина схеми) і витрат (нижня частина схеми), що здійснюється між підприємствами і домогосподарствами

Фіскальна політика як засіб регулювання економіки

71932

знака

10

таблиц

7

изображений

1. На рисунку зображено кругообіг доходів (верхня частина схеми) і витрат (нижня частина схеми), що здійснюється між підприємствами і домогосподарствами.

2. Доходи, що надходять у розпорядження домогосподарств, є платою їм як власникам ресурсів, за винятком податків. Сукупні витрати (попит), згідно зі схемою, формуються трьома потоками: споживанням домогосподарств, інвестиціями (що є перетвореною формою заощаджень) та державними витратами.

3. Фіскальна політика безпосередньо торкається кругообігу в точках А та Д, тобто коли держава вилучає податки і коли вона збільшує попит на величину державних витрат. Для відновлення макрорівноваги необхідно, щоб величина того, що тимчасово вилучено з кругообігу,дорівнювала величині того, повернулося у нього. До фіскальної політики мають відношення податки та державні витрати.

Отже, у фіскальної політики є дві сторони: податкова та видаткова. Наша мета зрозуміти, на які макроекономічні показники може ефективно впливати і як використовується на практиці фіскальна політика. Однак попередньо розглянемо структуру державних видатків та податків, щоб у подальшому диференціювати вплив різних елементів на макроекономічні показники. У сукупності державних витрат слід розрізняти три елементи: закупки товарів та послуг, соціальні трансферти та проценти по боргах. Державні витрати. Закупівля товарів та послуг може бути пов'язана з національною обороною, утриманням транспортної системи, освітою, енергетикою, наукою, системою правосуддя та виконанням службових обов'язків іншими гілками влади, охороною здоров'я, житловим будівництвом тощо.

Для того щоб товари і послуги, пов'язані з переліченими видами діяльності, були створені, уряд повинен виступити суб'єктом відносин на ринку факторів виробництва. Так, ним "наймаються" працівники державних освітніх закладів, купується обладнання для державних підприємств. Частково держава виступає суб'єктом відносин на ринку товарів та послуг, коли наприклад, у приватних фірм купуються створені на державне замовлення будівлі або результати науково-технічних розробок.

Соціальні трансферти окремим особам охоплюють допомогу непрацездатним, пенсіонерам, безробітним, малозабезпеченим тощо.

Процентні платежі пов'язані з позичками (боргом) держави.

У зв'язку з перевищенням в попередньому періоді витрат над надходженнями. Як і будь-який інший борг, він має повертатися кредиторам з процентом. Їх збільшення або зменшення може одночасно впливати на макроекономічні змінні різними шляхами:

а) безпосередньо - на загальний рівень доходів (через соціальні трансферти);

б) опосередковано (через ринок товарів та послуг) - на загальний обсяг продажу, скорочення запасів і збільшення випуску;

в) опосередковано (через ринок факторів виробництва) при залученні більшого обсягу ресурсів - на доходи власників ресурсів.

Існуючі податки можна класифікувати за різними принципами: об'єктом (податки на доход, прибуток, власність), суб'єктами оподакування, платниками (індивідуальні та корпоративні податки), характером стягування податку (прямі, непрямі).

У даному разі нас цікавить конкретне питання: позитивний ефект і втрати від застосування певних податків з макроекономічної точки зору. Для цього розглянемо ту класифікацію податків, яка розрізняє прямі податки (на доходи) і непрямі (на споживання).

Прямі податки істотно впливають на ринок ресурсу праці. Адже бажання пропонувати працю безпосередньо залежить від величини доходу, що залишається після оподаткування.

2. Мультиплікатор фіскальної політики

На одному етапі аналізу ми не ставимо питання, звідки беруться кошти для державних витрат. Ми ігноруємо також ту обставину, що державні витрати можуть "витісняти" приватні заощадження та інвестиції. До речі, до таких абстракцій вдався і сам Дж.М. Кейнс. Отже, ми припускаємо, що державні витрати не зменшують інших компонентів сукупних витрат. Повернемось до нашого завдання: розрахувати, якими мають бути державні витрати, щоб забезпечити повну зайнятість. При цьому ми виходимо із залежності ΔG та ΔY. Між засобом ΔG та метою ΔY "знаходиться" мультиплікатор (примножувач ефекту засобу ΔG). Ефект мультиплікатора в даному разі пояснюється так: державні витрати збільшують обсяг продажу товару та послуг, це спричиняє додатковий попит на фактори виробництва, зростання реалізації факторів виробництва означає збільшення доходів і споживання, що, у свою чергу зумовлює збільшення обсягу випуску продукції. Відрізок КЕ1 (величина G) нашого графіка менший, ніж відрізок YuYf (величина приросту продукту).

ΔY = My/G ΔG. (2.1)

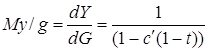

Для визначення ΔG скористаємось спрощеним мультиплікатором My/G = 1/1-c'. Нагадаємо, що у попередній темі був запропонований трохи складніший мультиплікатор:

My/G=1/1-c'(1-t). (2.2)

Для розрахунку задамо, що с'= 0.8 і пам'ятаймо, що необхідний нам приріст продукту становить (4000 - 3200 = 800) одиниць. Отже, ΔG = 800/1/(1-0/8) = 160 одиниць. Альтернативним до державних витрат засобом фіскальної політики є інший засіб тієї ж таки політики, а саме: більш ліберальне оподаткування. Для врахування дії цього фактора слід розрізняти сукупний попит і доход, що залишається у розпорядженні споживачів після оподаткування (Y -T). Зрозуміло, що завдяки податкам у споживачів залишається менший доход, а отже, скорочуються і їхні споживчі витрати. Тобто за будь - якого обсягу ВНП збільшення податків спричиняє зменшення споживання.

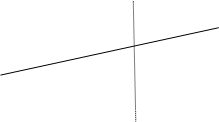

Зобразимо цей зв'язок графічно, виходячи з того, що нам необхідно запобігти безробіттю шляхом зменшення податків. При цьому має відбутись зростання випуску з 3200 до 4000 одиниць (див.рис.2.1).

|

![]()

AD E1

AD E1

![]()

![]() Витрати C+I+G

Витрати C+I+G

E

E

| |||

| |||

K

| ||||

3200 4000

![]()

Yu Yf y

Рисунок 2.1 Вплив податків на дохід споживача

Пояснення до рисунка 2.1:

1. На графіку відображено зв'язок між рівнем загальних витрат (С+І+G) та споживчими витратами до і після оподаткування.

2. При зменшенні оподаткування доходів лінія С зсувається вгору; відповідно відбувається зсув лінії сукупних витрат.

Визначимо, наскільки треба скоротити податки, щоб забезпечити повну зайнятість шляхом зростання споживчих витрат.

Для цього скористаємось мультиплікатором впливу податків на загальний випуск, а саме:

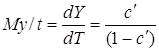

Му/Τ = - c'/1-c' = ΔY/ΔT (2.3)

Є підстави зробити висновок: збільшення обсягів виробництва і повної зайнятості відносно легше досягти шляхом збільшення державних закупівель, ніж шляхом зменшення податків.

Нам уже відомо, що в межах фіскальної політики держава може вдатись до ще одного засобу: державних трансфертів. Допомога у вигляді трансфертів, безумовно, впливатиме на споживання.

Адже трансфери збільшують доход, що лишається в розпорядженні домогосподарств. На перший погляд здається, що кожна одиниця державних витрат на соціальні трансферти збільшує споживання саме на одиницю. Але необхідно враховувати, що домогосподарства розподіляють надходження у вигляді соціальних трансфертів на споживання і заощадження.

Отже, трансферти збільшують доход домогосподарств, але те, як вони вплинуть на розмір споживання, залежить від граничної схильності до споживання. Формалізуємо це твердження у такий спосіб:

Y = c'(Y + GΤ) + I + Gs (2.4)

де GΤ - соціальні трансферти;

![]() - незмінна величина;

- незмінна величина;

Gs - витрати держави на товари та послуги.

Продиференціювавши рівняння отримаємо мультиплікатор впливу соціальних трансфертів на продукт:

Мy/Gr = c'/1-c' = ΔY/ΔGΤ (2.5)

Нехай с'= 0.8; тоді для повної зайнятості, тобто збільшення обсягів виробництв на 800 одиниць, треба збільшити соціальні трансферти на 200 одиниць (за умови, що інша частина державних витрат - закупівлі товарів та послуг - залишиться на попередньому рівні. [7, c.41].

Державні витрати, податки, інфляція.

Завищені державні витрати, як занижені податки, можуть ставати причиною цінової нестабільно. В цьому разі сенс фіскальної політики полягатиме у зменшенні сукупних витрат. Зобразимо механізм виникнення так званого "інфляційного розриву" на рисунку 2.1.

![]()

![]()

K E2

K E2

![]()

![]() C+I+G

C+I+G

|

![]()

C+I E

Yu Yf Yi y

Рисунок 2.1 Механізм виникнення інфляційного розриву.

Пояснення до рисунка 2.1.

1. На рисунку показано, що певні витрати домогосподарств і інвестиції підприємців не забезпечують виробництва на рівні повної зайнятості, а лише на рівні Yu.

2. Державні витрати спричинили появу інфляційного розриву (відрізок КЕ1), тобто зростання цін.

Відповідно до нашого рисунка, повне використання ресурсів передбачає створення продукту в обсязі Yf. Продукт Yi за наявних у суспільстві ресурсів створений бути не може.

Отже, витрати на рівні продукту Yi не можуть мати товарного забезпечення і втіляться у зростанні цін. Якщо причиною перевищення державних витрат стали надмірні закупівлі товарів та послуг, то для відповіді на питання, на скільки одиниць слід зменшити останні, треба скористатися мультиплікатором

Мy/c = 1/(1-c'). (2.6)

Отже, в даному випадку подолання інфляційного розриву вимагає скорочення державних закупівель на 80 одиниць. Якщо ж надмірні державні витрати втілились у соціальних трансфертах, то для аналогічних розрахунків користуються іншим мультиплікатором:

![]() (2.7)

(2.7)

Отже, для скорочення інфляційного розриву соціальні трансферти треба скоротити на 100 одиниць. Порівняння впливу двох елементів державних витрат засвідчує, що вплив соціальних трансфертів є слабшим. Звідси висновок: більш ефективним засобом обмеження інфляції є скорочення державних закупівель. Іншим фіскальним засобомобмеження інфляції є збільшення податків. При цьому споживання зменшується на ту саму величину, на яку збільшуються податки. Обгрунтованим є припущення, що під впливом зростання податків люди намагаються зберегти попередні рівні споживання за рахунок скорочення заощаджень.

Отже, гранична схильність до споживання повинна зрости. Наприклад, нехай вона збільшиться з 0.8 до 0.85. Щоб відповісти на питання, як треба збільшити податки, щоб скоротити виробництво на 400 одиниць, доцільно застосувати мультиплікатор податків з новим значенням граничної схильності до споживання:

![]() (2.8)

(2.8)

Результати розрахунку дають підстави для висновку про досить значний вплив на подолання інфляції такого фіскального засобу, як збільшення податків.

Світовій економічній науці відома система мультиплікаторів, які, як уже зазначалося, поєднують цілі та засоби (інструменти регулювання). Без урахування мультиплікаторів не розробляється жодна державна програма.

Наведемо приклади деяких мультиплікаторів.

Мультиплікатор державних витрат дає можливість оцінити вплив витрат держави на величину ВНП. Для виведення його скористаємося формулою макрорівноваги:

Y = C + I + G (2.9)

Врахуємо, що С = с'(1 - t)Y,

де с' - гранична схильність до споживання;

t - частка податків у сукупних доходах.

Тоді

Y = c'(1 - t) Y + I + G (2.10)

![]() - незмінна величина

- незмінна величина

Продиференцюємо отримане рівняння по G:

(2.11)

(2.11)

Тут My/g показує, як зміниться Y при зміні G на одиницю. Надамо змінним с' та t таких значень: с'= 0.8, t =0.2, підставимо їх у формулу мультиплікатора і отримаємо:

My/g = 2.8.(2.12)

Мультиплікатор показує, що при збільшенні державних витрат на одиницю, ВНП збільшується на 2.8 одиниць.

Мультиплікатор податків оцінює вплив розміру податків на обсяг ВНП. Для виведення його знову скористаємося формулою макрорівноваги, але будемо виходити з того, що

С = с'(Y - T), (2.13)

де Т - загальнавеличина податкових надходжень;

(Y - T) - доход після оподаткування.

Матимемо:

Y = c'(Y - T) + I + G (2.14)

Зробивши прості перетворення і продиференціювавши рівняння по Т, дістанемо:

(2.15)

(2.15)

Тут Мy/t показує, як зміниться Y при зміні T на одиницю. Надамо с' значення 0.8. Матимемо: My/t = - 4.

Отриманий мультиплікатор показує, що при збільшенні загальної величини податків на одиницю, ВНП зменшується на 4 одиниці.

Мультиплікатор процентної ставки оцінює вплив процентної ставки на величину ВНП. Виведення мультиплікатора теж розпочнемо з формули макрорівноваги, але тепер врахуємо дві обставини:

С = с'(1 - t) Y, (2.16)

I = eY - ki,

де е - частка заощаджень у ВНП;

і - ставка процента;

k - коефіцієнт щільності зв'язку між інвестиціями та ставкою процента. Знак " - " перед к означає, що зв'язок обернений:

Тепер формула Y = C + I + G набуде такого вигляду:

Y = c'(1 - t) Y + eY - ki + G (2.17)

Здійснивши перетворення і продиференціювавши по і, матимемо:

![]() (2.18)

(2.18)

Тут My/i показує, як зміниться Y при зміні і на одиницю.

Мультиплікатор показує, що при збільшенні ставки процента на одиницю Y зменшується на 1.15 одиниць.

Грошовий мультиплікатор відображає залежність грошової пропозиції від грошової бази. [22, c.74].

Для виведення мультиплікатора скористаємося основними залежностями сфери грошового обігу. Грошова пропозиція складається з готівки та депозитів:

M = C + D, (2.19)

де С - готівка;

D - депозити.

Грошова база - це готівка на руках у населення та у банківськихрезервах:

B = C + R, (2.20)

де В - грошова база,

С - готівка,

R - банківські резерви.

Для перетворення наведених формул скористаємося відносними показниками (коефіцієнтами):

![]() , (2.21)

, (2.21)

де d - коефіцієнт розподілу доходів населення на готівку та депозити;

![]() , (2.22)

, (2.22)

де r - норма банківських резервів, тобто частина депозитів, що зберігається у резервах.

Тоді C = d * D, R = r * D. (2.23)

![]() (2.24)

(2.24)

Мультиплікатор показує, що при збільшенні грошової бази на одиницю, грошова пропозиція зросте на 3.7 одиниць. Після розгляду чотирьох мультиплікаторів можна зробити деякі узагальнення:

1. розрахунки мультиплікаторів ґрунтуються на фундаментальних макроекономічних залежностях. У трьох перших прикладах була використана загальна формула балансування ВНП та суми основних елементів сукупних витрат, у четвертому - формули грошової рівноваги.

Похожие работы

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

... на рахунок підприємства. Вже цих двох моментів в діючій системі фіскального регулювання достатньо, щоб зруйнувати цілком нормальну економічну структуру. Глава 3. Особливості фіскальної політики в трансформаційній економіці України 3.1 Природа фіскальних проблем в Україні і необхідність реформування бюджетно-податкової системи Природа фіскальних проблем полягає в тому, що їх не вдається ...

... соціальні видатки; 5) фінансування розвитку економіки; 6) проценти за державний борг. Обсяг кожного з напрямів видатків установлюється в законодавчому порядку і відбиває політику уряду. [ 8, с. 405] У структурі видатків державного бюджету України найвагомішими є частки, пов'язані з утриманням державного сектора економіки (освіта, правоохоронна діяльність, охорона здоров'я, житлово-комунальне ...

... функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу ...

0 комментариев