Навигация

Основные сведения о планово- экономическом отделе

48304

знака

7

таблиц

4

изображения

2.6 Основные сведения о планово- экономическом отделе

Планово - экономический отдел является самостоятельным структурным подразделением ОАО «Комбинат Южуралникель».

Отдел подчиняется непосредственно заместителю генерального директора по экономике и финансам, возглавляется начальником отдела, который назначается на должность и освобождается от должности генеральным директором.

Организационная структура и штатное расписание экономического отдела утверждаются генеральным директором. В структуру отдела входят:

- бюро планирования

- бюро экономического анализа;

- бюро цен.

В своей работе отдел руководствуется действующим законодательством, коллективным договором ОАО «ЮУНК», решениями Совета директоров и Правления, приказами и указаниями руководства ОАО «ЮУНК», нормативными и методическими материалами по экономическому планированию.

Основные задачи планово - экономического отдела:

- руководство работой по экономическому планированию в ОАО «Комбинат Южуралникель», направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей экономической эффективности;

- организация комплексного экономического анализа деятельности комбината и участие в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства;

- разработка проектов оптовых и розничных цен на реализуемую продукцию и утверждение внутризаводских планово-расчетных цен;

- организация и совершенствование внутризаводского хозяйственного расчета.

Основные функции планово - экономического отдела:

1. Осуществляет руководство работой по экономическому планированию в ОАО «Комбинат Южуралникель», направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью получения наибольшей экономической эффективности.

2. Обеспечивает доведение показателей плана до подразделений комбината, разработку методических материалов по цеховому технико-экономическому планированию, расчету экономической эффективности мероприятий по внедрению новой техники и технологии.

3. Обеспечивает проведение комплексного экономического анализа всех видов деятельности ОАО и своевременную разработку мер по эффективному использованию капитальных вложений, материальных, трудовых и финансовых ресурсов, ускорению темпов роста производительности труда, снижению себестоимости продукции, повышению рентабельности производства, увеличению фондоотдачи и прибыли, устранению потерь и нерациональных расходов.

4. Обеспечивает подготовку заключений на проекты оптовых цен на продукцию.

5. Организует составление бизнес-планов комбината, согласовывает и взаимно увязывает все его разделы.

6. Осуществляет систематический контроль за соблюдением подразделениями комбината плановой дисциплины, ходом выполнения плановых заданий.

7. Ведет разработку прогрессивных плановых технико-экономических нормативов материальных и трудовых затрат, проектов постоянных, временных, разовых цен на продукцию, тарифов на работы (услуги), планово-расчетных цен на основные виды сырья, материалов и полуфабрикатов, используемых в производстве, сметной калькуляции готовой продукции комбината.

8. Ведет статистический учет по всем производственным и технико- экономическим показателям работы предприятия, подготовку периодической отчетности в сроки.

9. Контролирует выполнение плана реализации продукции и плана по прибыли, правильности применения установленных цен, участие отдела в разработке мероприятий по усилению режима экономии, снижению потерь и непроизводительных расходов, ликвидации убыточности отдельных видов продукции, совершенствованию ценообразования.

Планово-экономический отдел совместно с бухгалтерией осуществляет методическое руководство и организацию работы по внедрению, совершенствованию и расширению сферы действия внутрихозяйственного расчета. А также участвует, совместно с соответствующими подразделениями предприятия, в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных, трудовых и финансовых ресурсов, повышению рентабельности производства, снижению себестоимости продукции, увеличению фондоотдачи и прибыли, устранению потерь и нерациональных расходов, по эффективному использованию капиталовложений.

Кроме того отдел разрабатывает рациональную плановую и отчетную документацию, а также внедрение средств механизации и автоматизации в сфере планирования, учета и анализа, координирует деятельность экономических служб и оказывает им методическую помощь в решении вопросов, касающихся компетенции отдела.

Себестоимость продукции - это затраты предприятия в денежном выражении на ее производство сбыт.

Себестоимость продукции является одним из основных показателей работы ОАО «Комбинат Южуралникель» и показывает, во что обходится комбинату выпуск продукции. Как экономический показатель, себестоимость продукции используется для следующих целей:

- оценка уровня техники и технологии;

- определение уровня организации производства и труда;

- определение продажных цен, рентабельности изделий;

- выявление резервов экономии затрат, учет и калькулирование себестоимости.

Основными элементами системы управления себестоимостью продукции являются прогнозирование, планирование, нормирование затрат, учет и калькулирование себестоимости.

Большое значение в процессе управления себестоимостью отводится экономическому анализу. Он включает в себя:

- систематический контроль за формированием себестоимости;

- определение влияния как объективных, так и субъективных факторов на себестоимость;

- выявление резервов снижения себестоимости выпускаемой продукции и прогнозирование ее величины.

Сравнительный анализ затрат на никель в ферроникеле за 2008 гг. представлен в приложении № 3

Плановые затраты на материальные ресурсы на ОАО «Комбинат Южуралникель» определяются нормой расхода материала на каждую тону выпущенной продукции. В результате вычислений получили следующие суммы: 7 148 151,6 тыс. руб. – сырье за вычетом возвратов, 19 286,267 тыс. руб. - материалы.

ОАО «Комбинат Южуралникель»» является крупным потребителем топлива и электроэнергии для технологических и хозяйственных целей. В связи с этим здесь проводится работа по систематическому снижению норм расхода энергии на единицу продукции. Исходными нормативами для планирования расхода энергии служат удельные нормы расхода каждого вида энергии. Она представляет собой сумму затрат энергии по отдельным стадиям производственного процесса на единицу продукции, времени работы, одну операцию, площади или кубатуры зданий. На основании технически-обоснованных норм путем умножения расходной нормы на количество выпускаемых изделий определяется потребность производства в том или ином виде энергии. В результате выше перечисленных расчетов мы имеем 20 358,3 тыс. руб. – топливо, и 79 488,8 тыс.руб. на электроэнергию для выпуска 13 980тн. никеля в ферроникеле. (план)

Затраты на основную заработную плату производственных рабочих рассчитываются на основе нормированной трудоемкости изделия и установленных сдельных расценок.

Расходы на содержание и эксплуатацию оборудования указываются согласно смет затрат на производство конкретного вида продукции. Данная статья включает в себя: содержание оборудования и других рабочих мест, текущий и капитальный ремонты оборудования, транспортных средств (согласно титулов текущих и капитальных ремонтов, утвержденных отделом главного механика), амортизация производственного оборудования и транспортных средств.

Цеховые и общезаводские расходы также указываются согласно смет затрат на производство которые состоят из следующих статей: заработная плата аппарата управления цеха, амортизация, затраты на содержание и текущий и капитальные ремонты зданий, инвентаря общественного назначения, на охрану труда, расходы на командировки и др.

Цеховая себестоимость промышленной продукции на ОАО «Комбинат Южуралникель» включает в себя затраты на сырье за вычетом возвратов, все затраты передела (цеха), изменение остатков незавершенного производства.

Так как цехом производится попутная продукция - Медный купорос, она соответственно вычитывается из цеховой себестоимости никеля в ферроникеле.

Полная себестоимость промышленной продукции на ОАО «Комбинат Южуралникель» складывается из затрат на производство и реализацию продукции, т.е. сумма производственной себестоимости и внепроизводственных расходов:

Из приведенных выше расчетов мы видим, что плановая цеховая себестоимость 1 тонны Никеля в ферроникеле составляет 509 245руб., фактическая себестоимость 1 тонны Никеля в ферроникеле составила 479 995руб., что является хорошим результатом работы цеха в 2008году.

Проведем подробный анализ плановой и фактической себестоимости никеля в ферроникеле за 2008 год.

По данным анализа полная цеховая себестоимость на весь выпуск продукции никеля в ферроникеле составляет 6 959 931,7 тыс.руб. при плане 7 384 059,2 тыс.руб. или 94,26% к плану. Снижение затрат за год составило 424 127,6 тыс. руб., в том числе за счет цен экономия составила 393 111,6 тыс. руб., за счет норм экономия составила 31 016,0 тыс.руб.

Фактическая себестоимость 1тн. никеля в ферроникеле составила 479,995 тыс.руб.при плане 509,245тыс.руб. или 94,26% к плану. Снижение затрат составило 29,250тыс.руб.

По статье «Сырье» получено общее снижение затрат на 1тн. никеля в ферроникеле на сумму 31,908тыс.руб. За счет цен получена экономия на сумму 4 946 тыс.руб. за счет снижения цены на перерабатываемого файнштейна (фактическая цена составила 461,095 тыс. руб за 1 т.никеля в ферроникеле, при плане 493,029 тыс.руб.). За счет норм затраты снижены на сумму 26 931,5 тыс.руб.. Фактический расход никеля в ферроникеле составил 1,013т при плане 1,023т.

По переделу фактические затраты на 1т. никеля в ферроникеле ниже плановых на 0,109 тыс.руб. Снижение произошло за счет норм на сумму 0,142 тыс.руб., а за счет цен увеличение затрат на сумму 0,033тыс.руб.

По переделу на весь выпуск за счет норм получено снижение затрат на сумму 1 990,706 тыс. руб.

По расходным показателям цех сработал с перерасходом на сумму 315,3тыс. руб., в том числе:

- по материалам с перерасходом на сумму 258,3 тыс. руб.;

- по топливу с экономией 640,65 тыс. руб.;

- по энергозатратам с перерасходом на сумму 697,66 тыс. руб.

По материалам основной перерасход получен по электродам в количестве 4 т. на сумму 204,3тыс. руб. и по огнеупорам в количестве 17 т. на сумму 315,44 тыс. руб. Этот перерасход обусловлен включением в работу двух электропечей одновременно в первой половине года и работой с неполной аппаратной загрузкой в связи с сокращением объемов выпуска продукции с сентября 2008 г. Большой перерасход огнеупоров был допущен при полной замене падины электропечи №2 в октябре месяце.

По топливу перерасход получен по мазуту в количестве 13,0 т. на сумму 79,290 тыс.руб. Перерасход обусловлен: а) повторным разжиганием печи «КС» после непродолжительных аварийных остановах в марте и апреле; б) с сентября месяца после длительных остановов требовалось большее количество мазута для разогрева холодного оборудования.

Работа с полной аппаратной загрузкой и соблюдением технологических параметров в летний период позволили сэкономить коксовую мелочь в количестве 455т на сумму 2 024,82 тыс. руб.

По энергозатратам перерасходована электроэнергия в количестве 1137 тыс. кВтч. на сумму 1 913,293тыс.руб. Этот перерасход также объясняется включением в работу двух печей одновременно, а также неполной аппаратной загрузкой электрооборудования и необходимостью более длительного его разогрева после длительных остановов при сокращенных объемах выпуска продукции.

По заработной плате (по технологическому персоналу) получен перерасход на сумму 2 026,233тыс.руб (с начислениями) вследствие выплат премий за перевыполнение плана по выпуску продукции, за перевыполнение плана по извлечению, за экономию кокса.

По общецеховым затратам получена экономия на сумму 1 842,290 тыс.руб., в том числе по сметам :

- по смете цеховых расходов экономия на сумму 2 849,137 тыс.руб.

- по смете на содержание и эксплуатацию оборудования перерасход составил 1 006,847 тыс. руб. ( внеплановые текущие ремонты, согласно приказов директора комплекса печи «КС», трубчатой печи и эектропечи в июле и августе месяце 2008года)

По общепроизводственным затратам получена экономия 2 006,582тыс. руб., в том числе по сметам:

- по смете цеховых расходов экономия на сумму 4 783,1тыс.руб. (капитальный ремонт по услугам подрядной организации, так как не были предоставлены подрядчики для работ на кирпичной трубе Н-70 и дани электрофильтров)

- по смете на содержание и эксплуатацию оборудования перерасход на сумму 2 776,56тыс.руб. (услуги ремонтных цехов по внеплановому текущему ремонту печи «КС и трубчатой печи, согласно приказа директора)

Для снижения затрат на ОАО «Комбинат Южуралникель» при формировании себестоимости необходимо периодически анализировать динамику и структуру выпускаемой продукции и производить ее сравнение с предшествующим отчетным периодом.Рост производительности труда, совершенствование техники, технологии производства вызывают изменения в структуре себестоимости продукции.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (месяц, квартал, год), а так же сравниваются удельный вес фактических затрат по экономическим элементам отчетного года с аналогичными показателями предыдущего периода. Для анализа динамики структуры затрат на производство и реализацию продукции по экономическим элементам рассмотрим таблицу 2.4

Наибольший удельный вес в себестоимости продукции занимают затраты на сырье. Они составляют в 2006 г. -94,2%, в 2007 г.- 96,7%, в 2008 г. - 96,1%.

Таблица 2.4

Динамика структуры затрат по производству никеля в ферроникеле ОАО «Комбинат ЮУНК» за 2006-2008гг. в тыс.руб.

| Статьи расхода | Затраты на весь выпуск | Удельный вес, % | ||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

| Сырье за вычетом | 4713350 | 5572654 | 6686846 | 94,2 | 96,7 | 96,1 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Передел | ||||||

| Вспомогательные метериалы | 21998 | 21937 | 19479 | 0,440 | 0,381 | 0,3 |

| Топливо | 13054 | 15751 | 19718 | 0,3 | 0,3 | 0,3 |

| Энергозатраты | 88508 | 80340 | 80187 | 1,8 | 1,4 | 1,2 |

| Стоимость дробления | 379 | 479 | 497 | 0,008 | 0,01 | 0,007 |

| Основная и доп.зарплата | 31126 | 37331 | 34676 | 0,6 | 0,6 | 0,5 |

| начисления на зарплату | 7781 | 9545 | 8949 | 0,2 | 0,2 | 0,1 |

| Расходы на содержанине | 58047 | 55723 | 45596 | 1,2 | 1,0 | 0,7 |

| Цеховые расходы | 33731 | 26603 | 24272 | 0,7 | 0,5 | 0,3 |

| Амортизация оборудования | 5088 | 3658 | 2201 | 0,10 | 0,06 | 0,03 |

| ИТОГО: | 259713 | 251368 | 235573 | 5,2 | 4,4 | 3,4 |

| Изменение остатков нез-го произ-ва | -46216 | 55328 | -38814 | -0,9 | 0,96 | -0,6 |

| Цеховая себестоимость | 5019280 | 5768694 | 6961233 | 100,3 | 100,2 | 100,0 |

| Попутная продукция | 15696 | 8656 | 1301 | 0,3 | 0,2 | 0,02 |

| Полная себестоимость | 5003584 | 5760038 | 6959932 | 100,0 | 100,0 | 100,0 |

Данные таблицы 2.4 показывают, в 2007 году снизились затраты передела на 8 345 тыс.руб. (259 713 – 251 368). по сравнению с 2006 годом, а в 2008 году затраты передела снизились на 15 795тыс.руб. (251 368 – 235 573) по сравнению с 2007 годом.

Рассмотрим отдельно динамику структуры затрат передела по производству никеля в ферроникеле. (см. таблицу 2.5)

Таблица 2.5

Динамика структуры затрат передела по производству никеля в ферроникеле ОАО «Комбинат Южуралникель» за 2006 – 2008 гг. в тыс.руб.

| Статьи расхода | Затраты на весь выпуск | Удельный вес, % | ||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

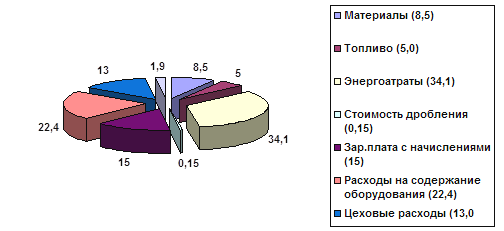

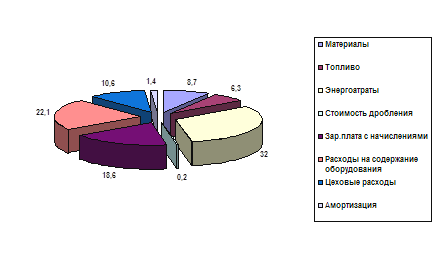

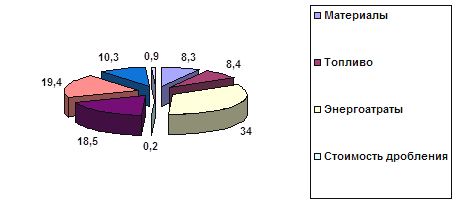

| Вспомогательные | 21998 | 21937 | 19479 | 8,5 | 8,7 | 8,3 |

| Топливо | 13054 | 15751 | 19718 | 5,0 | 6,3 | 8,4 |

| Энергозатраты | 88508 | 80340 | 80187 | 34,1 | 32,0 | 34 |

| Стоимость дробления | 379 | 479 | 497 | 0,15 | 0,2 | 0,2 |

| Основная и доп.зарплата | 31126 | 37331 | 34676 | 12,0 | 14,8 | 14,7 |

| начисления на зарплату | 7781 | 9545 | 8949,0 | 3,0 | 3,8 | 3,8 |

| Расходы на содержание | 58047 | 55723 | 45596 | 22,4 | 22,1 | 19,4 |

| Цеховые расходы | 33731 | 26603 | 24272 | 13,0 | 10,6 | 10,3 |

| Амортизация оборудования | 5088 | 3658 | 2201 | 1,9 | 1,4 | 0,9 |

| Итого затраты передела | 259713 | 251368 | 235573 | 100 | 100 | 100 |

Наибольший удельный вес по переделу в 2006 -2008гг. составляют энергозатраты (элекроэнергия, пар, вода, воздух конвертерный, воздух компрессорный, кислород и азот). В 2006 году они составляли 34,1 % всех затрат передела, в 2007 году - 32%. Снижение расходов по энергозатратам в 2007 году связано со снижением удельных ном расхода на энергозатраты. В 2008 году эти расходы составили 34%. Увеличение суммы энергозатрат на 1 единицу продукции связано с повышением цен на энергозатраты.

Следующим показателем, имеющим наибольший удельный вес, являются расходы на содержание оборудования, так как основная часть металлургического оборудования имеет износ и требует материальных вложений. Эти затраты в 2006 и 2007 гг. составляли 22%, а в 2008 году снизились на 19,4 % это связано с уменьшением объемов производства.

Также наблюдается снижение затрат на вспомогательные материалы в 2007 году на 61тыс.руб.(21 998 – 21 937) Удельный вес составлял 8,7%. В 2008 году на 2 458тыс.руб (21 937 – 19 479). Удельный вес составляет 8,3%.

Снижение материальных затрат на цеховые расходы в 2008 году связано с уменьшением объемов производства.

Увеличение затрат на топливо в 2007 г на 2 697тыс.руб., в 2008 году на 3 967 тыс.руб. связано с ценовым фактором (увеличение цен на мазут, коксовую мелочь и природный газ). Удельный вес в составе затрат на передел по производству никеля в ферроникеле составляет в 2007 году 6,3%, в 2008 году 8,4%.

В 2007 удельный вес затрат на оплату труда с отчислениями составляет 17,8 что является увеличением к уровню 2007 года на 2,8 %, это связано с увеличением объема производства (17,1тыс.тн – 15,4тыс.тн.)и пересмотром тарифных ставок рабочего персонала. В 2008 году удельный вес затрат на оплату труда с отчислениями практически остался на уровне 2007 года и составляет 17,7%. Но сумма затрат на оплату труда снизилась на 3 251тыс.руб., это связано со снижением объемов производства и так как в VI квартале многие работники находились на вынужденном простое (2/3 от тарифной ставки).

Рисунок 2.2 Динамика структуры затрат Передела по производству никеля в ферроникеле ОАО «Комбинат Южуралникель»» за 2006 гг.

Уменьшение затрат на амортизацию оборудования в 2007 году на 1 430тыс.руб. ( 5 088 – 3 658) , в 208 году на 1 457тыс.руб. (3 658 – 2 201) связано с переоценкой оборудования и постепенным износом. Удельный вес затрат на амортизацию составляет в 2007 году 1,4%, в 2008 году 0,9%.

Фактическую структуру затрат передела по производству никеля в ферроникеле можно увидеть в соответствии с рис. 2.2, рис. 2.3 и рис. 2.4.

Рисунок 2.3 Динамика структуры затрат передела по производству никеля в ферроникеле ОАО «Комбинат Южуралникель»» за 2007 гг.

Рисунок 2.4 Динамика структуры затрат Передела по производству никеля в ферроникеле ОАО «Комбинат Южуралникель»» за 2008 гг.

Основываясь на вышеизложенном можно сделать вывод о том, что себестоимость продукции ОАО «Комбинат Южуралникель» представляет систему затрат, составными частями которой являются затраты различного целевого направления, формирующиеся на соответствующих стадиях кругооборота средств, в связи с привлечением и использованием всех видов ресурсов. Эти многие факторы и воздействие многочисленных подразделений предприятия, занимающихся обеспечением производства всеми видами ресурсов и услуг, непосредственно изготовлением продукции и ее сбытом. Вместе с тем необходимость постоянного контроля уровня издержек требует определения фактических затрат, сравнения плановых и фактических величин, выявления отклонений от плана. Эти процессы на анализируемом предприятии осуществляются посредством функции учета и контроля, обеспечивающих информацию о фактических затратах и отклонениях в необходимых аналитических группировках. Наличие такой информации на предприятии позволяет принять меры к устранению нежелательных отклонений и развить тенденции, способствующие снижению уровня производственных затрат.

Заключение

В данном отчете приложены систематизированные материалы о деятельности предприятия ОАО «Комбинат Южуралникель», о структуре аппарата управления предприятием, составе и структуре основных производственных фондов и оборотных средств, о структуре персонала и себестоимости выпускаемой продукции. Источниками информации для составления отчета о технико-экономической практики служили первичные документы, статистические и отчетные данные.

За годы своей деятельности комбинат вырос в крупное предприятие цветной металлургии, имеющее развитую инфраструктуру. Наличие собственных крупных запасов руд Буруктальского месторождения, квалифицированного кадрового персонала, проводимая Управляющей компанией техническая политика открывают перед ОАО «Комбинатом Южуралникель» широкие перспективы развития.

Существующая на ОАО «Комбинат Южуралникель» технология переработки окисленных никелевых руд была прогрессивной в 30-е годы, но, несмотря на целый ряд внедренных за 70-летнюю историю комбината усовершенствований, требования, предъявляемые к промышленным предприятиям сегодня, задачи, стоящие перед комбинатом, выявляют ряд очень существенных ее недостатков.

Для шахтной плавки в качестве топлива используется дорогостоящий кокс, расход которого достигается 23-25% от массы агломерата, что значительно повышает себестоимость готовой продукции.

Существующая технология плавки штейна в шахтных печах с последующим его конвертированием и обжигом файнштейна в печах кипящего слоя предусматривает подачу с шихтой сульфидизатора – сернистого колчедана, что приводит к выбросу диоксида серы, негативному воздействию производства на окружающую среду.

Никакие технологические приемы на существующем оборудовании не позволят снизить выбросы комбината по сернистому газу до уровня допустимых выбросов. В тоже время необходимость улучшения состояния воздушного бассейна является основной проблемой, без решения которой невозможно не только расширение, но и сохранение существующих мощностей предприятия.

Сохранение существующей технологии не позволяет планировать повышение технико–экономических показателей производства ферроникеля. Максимально возможные объемы производства составляют не более 18 тыс. тонн в год никеля; существующие шахтные печи не могут повысить свой ресурс производительности.

Строительство новых шахтных печей невозможно: из 11 действующих на комбинате печей 5 демонтированы по экологическим ограничениям.

В целом предприятие на сегодняшний момент обладает мощным производственным потенциалом (имеет действующие производственные мощности, квалифицированных рабочих и инженерные кадры) по выпуску конкурентноспособной на внутреннем и внешних рынках продукции. Цены никеля отличаются неустойчивостью, быстрыми взлетами и падениями. Несмотря на снижение мировых цен на никель, рост стоимости кокса и услуг естественных монополистов, комбинат продолжает работать, изыскивая внутренние резервы снижения производственных затрат.

Список использованных источников

1. Алексеев М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 1997. - 246 с.

2. Внутрифирменное планирование: Учебное пособие /Под. ред. Дьяченко и др. - М.: МИУ, 1992. - 235 с.

3. Волков О.И. Экономика предприятия. - М.: ИНФА-М, 1997.- 415с.

4. Евсеева И.В., Казакова Н.А. Экономический анализ: Учебно – методическое пособие – М: МФЮА, 2007 – 308с.

5.Котлер Ф. Маркетинг менеджмент/Пер. с англ. под. ред. Л.А.Волковой, Ю.Н. Каптуревского. - СПб.: Питер, 2002. - 752 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4- е изд.. – Минск: ООО «Новое знание», 2000. – 688с.

7. Синица Л.М. Организация производства: учеб. пособие.-Мн.:ИВЦ Минфина, 2006.-521 с.

8. Производственный менеджмент под. ред. .Д.Ильенковой. - М.:

ЮНИТИ. - 584 с.

9. Цветные металлы, ежемесячный научно – технический и производственный журнал, издательский дом «Руда и Металлы», Москва; Гл. редактор А.В. Путилов, № 11 2008. – 108с.

10. Экономика предприятия /Под ред. C-Д.Грузинова. - М.: Банки и биржи, 1998. - 534 с.

| Приложение |

| Вид основных средств | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| млн.руб | уд.вес, % | млн.руб | уд.вес, % | млн.руб | уд.вес, % | млн.руб | уд.вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Здания | 3 164,062 | 50,87 | 0,212 | 0,12 | 0 | 0 | 3 164,274 | 49,66 |

| Сооружения и передаточные устройства | 1567,407 | 25,20 | 11,142 | 6,37 | 0,556 | 2,45 | 1 577,993 | 24,76 |

| Машины и оборудование | 1 373,638 | 2,08 | 78,225 | 4,74 | 16,137 | 71,23 | 1 435,726 | 2,53 |

| Транспортные средства | 100,395 | 1,61 | 84,381 | 48,26 | 5,364 | 23,68 | 179,412 | 2,82 |

| Производственный и хозяйственный инвентарь | 6,256 | 0,1 | 0,892 | 0,51 | 0,098 | 0,43 | 7,246 | 0,11 |

| Другие виды основных средств | 8,439 | 0,14 | 0 | 0,0 | 0,500 | 2,21 | 7,939 | 0,12 |

| Итого: в том числе: | 6 220,197 | 100,0 | 174,85 | 100,0 | 22,655 | 100,0 | 6 372,394 | 100,0 |

| производственные | 6 217,087 | 99,95 | 174,677 | 99,9 | 22,383 | 98,8 | 6 370,482 | 99,97 |

| непроизводственные | 3,110 | 0,05 | 0,175 | 0,1 | 0,272 | 1,21 | 1,912 | 0,03 |

Наличие, движение и структура основных фондов ОАО «Комбинат Южуралникель» за 2008г

Похожие работы

... В реальных сложившихся экономических условиях восстановить платежеспособность "Североникеля" невозможно. Но для наиболее объективной оценки необходимо проанализировать финансовое состояние комбината по данным баланса. Анализ финансового состояния комбината"Североникель" по данным агрегированного баланса. При анализе динамики агрегированного баланса целесообразно использовать графические методы. ...

... по реконструкции очистных сооружений оренбургского газохимического комплекса ООО «Оренбурггазпром». Такова сущность и динамика инвестиционных процессов в Оренбургской области. Перейдем к характеристике бизнеса Оренбуржья, как важного субъекта регионального инвестирования. 2.3 Характеристика бизнеса Оренбургской области Бизнес в Оренбургской области представлен самыми различными схемами. ...

... методы защиты природной среды от загрязнений; 2) использование возобновляемых источников энергии (солнечного излучения, внутренней энергии Земли, энергии ветра, морских приливов и отливов). При рассмотрении вопросов экологии ученики должны получить представление и о том, что проблема охраны природы не может быть решена только на основе достижений естественных наук и техники, изменений ...

... и в 2005 году получило 119887 тыс. руб. прибыли, а это один из самых важных критериев при оценке инвестиционной привлекательности предприятия. 2.2 Анализ управления реальными инвестициями Инвестиционную привлекательность предприятия определяют не только на основании произведенного финансового анализа, но и исходя из сложившейся макроэкономической ситуации и перспектив развития отрасли. ...

0 комментариев