Навигация

Сделать необходимые расчеты для заполнения таблицы №4

57183

знака

5

таблиц

0

изображений

2. Сделать необходимые расчеты для заполнения таблицы №4.

3. Сравнить показатели фирм.

4.Определить какое предприятие имеет наиболее успешные характеристики своей деятельности.

5.Какие мероприятия вы бы осуществили в целях повышения эффективности работы фирм, став руководителем?

Таблица 3 - Отчёт о результатах работы фирм

| Показатели | Фирма №1 | Фирма №2 | ||||||||||||

| П | У | П | У | |||||||||||

| 1 | 2 | 3 | 4 | 5 | ||||||||||

| Выручка от реализации, руб. (без НДС) | 3501600 | 5400500 | ||||||||||||

| Затраты на производство реализованной продукции, руб. | 2728375 | 2400000 | ||||||||||||

| Прибыль от реализации продукци, руб. | 773225 | 3000500 | ||||||||||||

| Результат от прочей реализации, руб. | 44100 | 60000 | ||||||||||||

| Доходы от внереализационных операций, руб. | 31500 | 70248 | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | ||||||||||

| Расходы от внереализационных операций, руб. | 5065 | 10780 | ||||||||||||

| Финансовыйрезультатот внереализационных операций, руб. | 26435 | 59468 | ||||||||||||

| Балансовая прибыл, руб. | 84076 | 3119968 | ||||||||||||

| Использование прибыли | ||||||||||||||

| Платежи в бюджет налог на прибыль(24%), руб. | 201782 | 748792 | ||||||||||||

| Чистая прибыль, руб.: | 638978 | 2371176 | ||||||||||||

| - отчисление в резервный фонд не менее 5%, руб. | 31949 | 118559 | ||||||||||||

| - отчисление на производственное развитие, руб. | 60029 | 1052007 | ||||||||||||

| - отчисления на материальные поощрения работников, руб. | 60000 | 100000 | ||||||||||||

| - на социальное развитие, руб. | 40000 | 50610 | ||||||||||||

| - на благотворительные цели, руб. | ______ | ______ | ||||||||||||

| - другие цели, руб. | 40000 | 50610 | ||||||||||||

| Итого отчислений из чистой прибыли, руб. | 591978 | 1871176 | ||||||||||||

| Неизрасходованная прибыль, руб. | 47000 | 500000 | ||||||||||||

| Отчёты о состоянии основных фондов | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | ||||||||||

| Стоимость основных фондов на начало года, руб.: | 780595 | 12405405 | ||||||||||||

| - введено 1 марта | 131200 | 2100950 | ||||||||||||

| -выбыло 1 ноября | 85780 | 117807 | ||||||||||||

| Стоимость основных фондов на конец года | 7850515 | 14388548 | ||||||||||||

| Возрастной состав оборудования (%): | 100 | 100 | ||||||||||||

| - до 5 лет | 50 | 30 | ||||||||||||

| - от 5 до 10 лет | 30 | 30 | ||||||||||||

| - от 10 до 20 лет | 15 | 40 | ||||||||||||

| - свыше 20 лет | 5 | ____ | ||||||||||||

| Дополнительные данные | ||||||||||||||

| Среднегодовые остатки оборотных средств, руб. | 14030 | 22312 | ||||||||||||

| Численность промышленно- производственного персонала, чел. | 500 | 1500 | ||||||||||||

Рентабильность предприятия (%) рассчитывается по формуле:

![]() , (2)

, (2)

где Пбал – балансовая прибыль, руб.;

ОПФ - среднегодовая стоимость основных производственных фондов, руб.;

ОС - среднегодовая стоимость оборотных фондов, руб.

Среднегодовая стоимость ОПФ (руб.) рассчитывается по формуле:

![]() , (3)

, (3)

где ОФн.г. - стоимость основных фондов на начало года, руб.;

ОФввод. - стоимость введённых основных фондов, руб.;

ОФвыб. - стоимость основных фондов выбывших, руб.;

n1,n2 - количество полных месяцев с момента ввода (вывода) до конца года.

![]() 7900131 (руб.)

7900131 (руб.)

![]() 14136562 (руб.)

14136562 (руб.)

![]() 10,6(%)

10,6(%)

![]() 2,20 (%)

2,20 (%)

Рентабельность продукции (%) рассчитывается по формуле:

![]() , (4)

, (4)

где ![]() - прибыль от реализации продукции, руб.;

- прибыль от реализации продукции, руб.;

с/с – себестоимость реализованной продукции, руб.

![]() 10,6(%)

10,6(%)

![]() 2,20(%)

2,20(%)

Производительность труда (руб./чел) рассчитывается по формуле:

![]() , (5)

, (5)

где V - объем произведенной продукции, руб;

![]() - среднесписочная численность рабочих, человек.

- среднесписочная численность рабочих, человек.

![]() 500 (руб./чел)

500 (руб./чел)

![]() 1500

1500![]() (руб./чел)

(руб./чел)

Фондоотдача (руб./руб.) рассчитывается по формуле:

![]() ,(6)

,(6)

![]() 0,44 (руб./руб.)

0,44 (руб./руб.)

![]() 0,38 (руб./руб.)

0,38 (руб./руб.)

Коэффициент обновления (%) рассчитывается по формуле:

![]() (7)

(7)

где ОФ кп. – стоимость основных фондов на конец периода, руб.

![]() 1,7(%)

1,7(%)

![]() 16,94 (%)

16,94 (%)

Коэффициент выбытия ОФ (%) рассчитывается по формуле:

![]() (8)

(8)

где ОФнп – стоимость основных фондов на начало периода, руб.

![]() 1,1 (%)

1,1 (%)

![]() 0,95 (%)

0,95 (%)

Таблица 4- Экономические показатели работы фирм

| Показатели | Фирма 1 | Фирма 2 | ||

| 1 | 2 | 3 | ||

| Прибыль балансовая, руб. | 840760 | 3119968 | ||

| Себестоимость полная, руб. | 2728375 | 2400000 | ||

| Рентабельность предприятия, % | 10,6 | 2,20 | ||

| Рентабельность продукции, % | 28,3 | 125 | ||

| Производительность труда, руб./чел. | 7003,2 | 3600,3 | ||

| Характеристика состояния основных фондов | ||||

| Среднегодовая стоимость ОФ, руб. | 7900131 | 14136562 | ||

| Фондоотдача, руб./руб. | 0,44 | 0,38 | ||

| Коэффициент обновления ОФ, % | 1,7 | 16,94 | ||

| Коэффициент выбытия, % | 1,1 | 0,95 | ||

| Анализ структуры ОФ по сроку использования | новое | новое | ||

Вывод: Рассматривая и сравнивая две фирмы обнаружим следующее:

1. Коэффициент, показывающий долю стоимости основных фондов, введёных в работу, говорит о том, что первая фирма мало закупает нового оборудования, он должен быть более 10 %. А коэффициент выбытия показывает, что вторая фирма, при закупке большого количества нового оборудования, не думает избавляться от старого. Из этого видно, что рентабельность предприятия второй фирмы ниже показателя первой на 8,4 %.

2. Прибыль, как важнейший показатель, характеризует финансовый результат деятельности предприятия и показывает, в данном случае, что вторая фирма опережает первую на 2279208 руб.

3. По использованию основных фондов: более эффективно использует первая фирма, т.к. фондоотдача выше, чем у второй фирмы на 0,06 руб./руб. Из этого следует более полно второй фирме использовать основные фонды для того, чтобы повысить фондоотдачу.

4. Сравним предприятия по себестоимости, разница составит 328375 в пользу второй фирмы. Так как цена продукции, на прямую зависящая от себестоимости и балансовой прибыли, во второй фирме будет ниже. Соответственно потребность на продукцию этой фирмы будет возрастать.

5. В основном вторая фирма имеет наилучшие показатели, чем первая. Но так же стоит обратить внимание на производительность труда. Во второй фирме производительность на много ниже в сравнении с первой фирмой, разница составляет 3402,9 руб./чел. Этот показатель говорит о усовершенствовании личного фактора и организационного, уменьшение времени на затраты производства проодукции и, возможно, частичного сокращения численности работников.

4 ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

Из, вышеуказанной, таблицы экономических показателей работы фирм напрашивается следующие предложения по улучшению экономических показателей.

Второй фирме необходимо обратить внимание на производительность труда:

1. Усовершенствовать материально- техническую базу (так, как новой техники закуплено более, чем достаточно, то нужно её загружать избегая простоев и сокращая тем самым длительность производственного цикла. От старой техники необходимо избавиться путём продаж, что даже принесёт прибыль в уставной капитал. Применить новые технологии, механизацию производства.

2. Усовершенствовать личный фактор. Здесь речь пойдёт о создании благоприятных условий труда работников фирмы, о материальном стимулировании этих работников, возможно даже, о частичном сокращении штатов.

3. Усовершенствовать организационный фактор. Это улучшения организации и производства труда, внедрение автоматизированных систем управления.

К первой фирме имеются следующие предложения:

1. Повышение балансовой прибыли за счёт трёх её составляющих:

а) прибыль от реализации продукции (путём повышения выручки и снижения себестоимости);

б) финансовый результат от прочей реализации (путём продажи ненужного оборудования и внереализационных операций) ;

в) финансовый результат от внереализованных операций (путём повышения дохода) .

2. Повышение дохода- сдача имущества в аренду, доход по акциям и облигациям, штрафы, пени, неустойки, понижение расходов и другие операции.

3. Повысить объём выпускаемой продукции внедрением более новых её видов, при улучшении работы маркетинговой службы.

4. Из предыдущего пункта вытекает, что нужно улучшить структуру основных фондов первой фирмы в их общем объёме, так как именно вложение средств в покупку новой техники, её оборудования даёт предприятию возможность наращивать объёмы производства продукции.

5. Наращивать объём производства продукции поможет ускорение оборачиваемости оборотных средств. Оно зависит от:

а) бесперебойное снабжение материалами, улучшение работы материально- технического снабжения, совершенствование, нормирование;

б) сокращение длительности производственного цикла, улучшение применяемой техники и технологии, улучшение организации производства;

в) увеличение время работы оборудования за счёт ликвидации простоев пр и соблюдении планово- предупредительных ремонтов оборудования, а также сокращение срока ремонта оборудования;

г) улучшение работы маркетинговой службы, службы сбыта готовой продукции.

6. Повышать показатель фондоотдачи, хотя у первой фирмы он выше, чем у второй . А показатель фондоёмкости необходимо понижать, но это будет происходить пропорционально росту показателя объёма производительности продукции.

7. Повышение производительности труда путём усовершенствования материальной технологии, технологического фактора, внедрение научно технического прогресса.

8. Так же повысить производительность труда путём совершенствования личного фактора, об этом говорилось выше, но стоит повториться: создание благоприятных условий труда, ликвидирование прогулов, материальное стимулирование работников, обратить внимание на нормирование, так как именно оно устанавливает максимально допусимые размеры труда, не обходимо

для более экономногорасхода ресурсов и правильного начисления заработной платы, а так же стимулирует работников к лучшим результатам работы.

ЗАКЛЮЧЕНИЕ

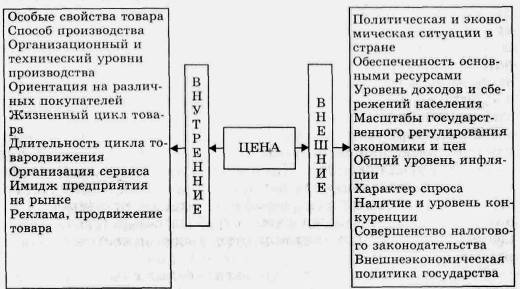

Рассмотренные методы ценообразования и рыночная корректировка цены позволяют определить окончательную цену. Для принятия этого решения необходимо учесть факторы, отражающие потребительское поведение, реакцию рынка и другие маркетинговые элементы, влияющие на цену.

В заключение можно отметить, что переход от централизованно планируемой экономики к рыночной вызвал коренную ломку представлений о формировании себестоимости продукции (работ и услуг) промышленных предприятий и соответственно об определении будущих финансовых результатов.

В условиях рынка все предприятия, достойные продолжать свою деятельность, должны быть самоокупаемыми, приносить прибыль, в противном случае их ждёт банкротство. Поэтому основным моментом в ценообразовании при переходе к рынку стал отказ от навязывания покупателям нереальных цен, оторванных от действительных запросов рынка. Как сама продукция, так и цены на неё должны быть признаны рынком и только им. Первое, с чем придётся в дальнейшем считаться российским предприятиям, – это развитие и усиление конкуренции на всех рынках (включая монополизированные, где будет усиливаться государственное ограничение роста цен). В таких условиях фирме-продавцу надо учитывать не только собственные финансовые интересы, но и интересы покупателя, чтобы удержать его и сохранить свою долю на рынке. А это может быть достигнуто только при соблюдении заранее разработанной ценовой политики, используя все современные наработки. Выводом данной курсовой являотся рассматрение и сравнение двух фирм при обнаружении следующего:

1. Коэффициент, показывающий долю стоимости основных фондов, введёных в работу, говорит о том, что первая фирма мало закупает нового оборудования, он должен быть более 10 %. А коэффициент выбытия показывает, что вторая фирма, при закупке большого количества нового оборудования, не думает избавляться от старого. Из этого видно, что рентабельность предприятия второй фирмы ниже показателя первой на 8,4 %.

2. Прибыль, как важнейший показатель, характеризует финансовый результат деятельности предприятия и показывает, в данном случае, что вторая фирма опережает первую на 2279208 руб.

3. По использованию основных фондов: более эффективно использует первая фирма, т.к. фондоотдача выше, чем у второй фирмы на 0,06 руб./руб. Из этого следует более полно второй фирме использовать основные фонды для того, чтобы повысить фондоотдачу.

4. Сравним предприятия по себестоимости, разница составит 328375 в пользу второй фирмы. Так как цена продукции, на прямую зависящая от себестоимости и балансовой прибыли, во второй фирме будет ниже. Соответственно потребность на продукцию этой фирмы будет возрастать.

5. В основном вторая фирма имеет наилучшие показатели, чем первая. Но так же стоит обратить внимание на производительность труда. Во второй фирме производительность на много ниже в сравнении с первой фирмой, разница составляет 3402,9 руб./чел. Этот показатель говорит о усовершенствовании личного фактора и организационного, уменьшение времени на затраты производства проодукции и, возможно, частичного сокращения численности работников.

СПИСОК ЛИТЕРАТУРЫ

1. Жиделева B.В. Экономикапредприятия: учебное пособие / B.В. Жиделева, Ю.Н.Каптейн. - М.: ИИФРА-М, 2000 г. – 700с.

2. Зайцев Н.Л. Экономика промышленного предприятия / Н.Л. Зайцев. - М.: ИНФРЛ-М, 1999 г. -430с.

3. Зайцев Н.Л. Экономика организации / Н.Л. Зайцев. - М.: Экзамен, 2003 г. -420с.

4. Кейлер В.Л. Экономика предприятия / В.Л. Кейлер. - М.: ИНФРА-М. 2000г. -378с.

5. Михайлушкин А.И. Экономика.Практикум / А.И. Михайлушкин. - М.: Высшая школа, 2001 г. -217с.

6. Новицкий П.И. Организация производства на предприятиях / П.И. Новицкий. –М.: Финансы и статистика, 2001 г. – 316с.

7. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия / С.М. Пястолов. - М.: Мастерство, 2001 г. – 450с.

8. Райзберг Б.Л. Управление экономикой. / Б.Л. Райзберг, Р.А. Фатхутдинов. - М.: ЗАО Бизнес-школа «Интел-Синтез», 1999 г. – 350с.

9. Сергеев Н.В. Экономикапредприятия. / Н.В. Сергеев - М.: Финансыи статистика, 2001 г. – 480с.

10. Сафронов И.А. Экономика предприятия. / И.А. Сафронов.- М.: Юристь, 2002г. – 480с.

11. Чечевицына Л.Н. Микроэкономика. / Л.Н. Чечевицына Ростов-на-Дону: Феникс, 2001 г. – 450с.

Похожие работы

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

... цикла изделия, организации – участники продвижения товара от производителя к потребителю и др. Учет влияния всех факторов в комплексе позволит фирме выработать правильную политику ценообразования. 1.2 Виды цен. Источники информации о ценах. Цена – денежное выражение стоимости товара. Цены могут быть классифицированы по разным экономическим признакам. v ...

... 300 руб. x 0,25 = 375 руб. Зональный метод установления цены предусматривает установление цены по географическому принципу. В организации этот метод применяется крайне редко из-за отсутствия дилерской сети. 3. Мероприятия по совершенствованию ценовой политики предприятия 3.1 Расчет оптимальной цены товаров в условиях эластичного спроса В данном разделе проведем расчет оптимальной цены ...

... цен путём установления предельных отпускных цен, а также учет предельных индексов изменения отпускных цен на примере торговой организации ОАО "Молоко". 3. Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко" 3.1 Краткая характеристика ОАО "Молоко" В начале 70-х годов был спроектирован и в конце 1976 года построен Витебский молочный комбинат. 5 марта 1977 года ...

0 комментариев