Навигация

1. Основная заработная плата

В основную заработную плату включается заработная плата непосредственных разработчиков конструкторской документации - конструкторов (Зо).

Она рассчитывается по формуле:

где СЧ1 - среднечасовая ставка конструктора по i-му этапу (виду работы) проектирования, руб.; n - число этапов (видов работ) проектирования. Среднечасовая ставка конструктора СЧ1 определяется по формуле:

![]()

где QДК - сумма должностных окладов конструкторов, занятых на i-м этапе проектирования (берется по штатному расписанию или по схеме должностных окладов); NЭ1 - число конструкторов, занятых на i-м этапе.

где ТЭ1 - трудоемкость i-го этапа (ТЭ1 можно принять по аналогу или нормативам); ФД - годовой действительный фонд времени работы конструктора, час. Результаты расчета основной заработной платы сведены в табл.5 (принимаем равными для аналога и новой техники). Ведения по должностным окладам представлены ОАО "Красный пролетарий".

Таблица 5

Ведомость основной заработной платы исполнителей конструкторской документации (конструкторов)

| № п/п | Этап, (вид Работы) | Трудоемкость Этапа, (вида работы), н-ч. | Должность Исполнителя С указанием категории | Должностной Оклад исполнителя | Среднечасовая Ставка исполнителя, руб. | Численность исполнителей на каждом этапе проектирования, чел | Оплата труда по этапу, руб. |

| 1 | Разработка принципиальной схемы | 30 | Инженер-конструктор 1 кат. | 9100 | 54,81 | 1 | 1644,3 |

| 2 | Разработка программного обеспечения | 10 | Инженер программист 1 кат. | 8500 | 51, 20 | 1 | 512 |

| 3 | Разработка конструкции | 8 | Инженер-конструктор 2 кат. | 8500 | 51, 20 | 1 | 409,6 |

| 4 | Разработка КД | 30 | Инженер-конструктор 3 кат. | 8500 | 51, 20 | 1 | 1536 |

| Итого | 4101,9 | ||||||

2. Дополнительная заработная плата.

Затраты по данной статье примем в размере 10% от основной заработной платы производственных рабочих.

Здоп=Зосн*0,1=4101,9*0,1=410,19 руб.

3. Отчисления во внебюджетные фонды.

Зотч=Зосн*0,356=4101,9*0,356=1460,27 руб.

4. Расходы на командировки

Расходы на командировки примем в размере 15% от основной заработной платы.

Зком=Зосн*0,15=4101,9*0,15=615,28 руб.

5. Расходы на материалы

Расходы на материалы примем в размере 3% от суммы основной и дополнительной заработной платы.

Змат=ΣЗ*0,03= (4101,9+410, 19) *0,03=135,36 руб.

6. Расходы на спецоборудование

Расходы, включаемые в данную статью, примем в размере 5% от суммы основной и дополнительной заработной платы.

Зсо=ΣЗ*0,05= (4101,9+410, 19) *0,05=225,6 руб.

7. Прочие прямые расходы

Прочие прямые расходы примем равными 10% от суммы основной и дополнительной заработной платы.

Зпроч=ΣЗ*0,1= (4101,9+410, 19) *0,1=451,2 руб.

8. Накладные расходы

Накладные расходы примем в размере 80% от основной заработной платы.

Знак=Зосн*0,8=4101,9*0,8=3281,52 руб.

Сумма затрат по вышеперечисленным статьям расходов составляет себестоимость 1 чел. - ч. Работы по проектированию и доработке конструкторской документации (СЧ-Ч).

Общая сметная стоимость конструкторских работ рассчитывается по формуле:

Ск=ΣТэ1* СЧ-Ч* (1+в/100),

где Ск - общая сметная стоимость конструкторских работ; СЧ-Ч - себестоимость 1 чел. - ч. конструкторских работ; в - процент прибыли от разработки конструкторской документации, примем равным 20% от себестоимости.

Общая сметная стоимость конструкторских работ в разрезе калькуляционных статей приводится в табл.8.

Таблица 6

Сметная стоимость конструкторских работ

| № п/п | Статья затрат | Затраты, руб. |

| 1 | Основная заработная плата | 4101,9 |

| 2 | Дополнительная заработная плата | 410, 19 |

| 3 | Отчисления во внебюджетные фонды | 1460,27 |

| 4 | Расходы на командировки | 615,28 |

| 5 | Расходы на материалы | 135,36 |

| 6 | Расходы на спецоборудование | 225,6 |

| 7 | Прочие прямые расходы | 451,2 |

| 8 | Накладные расходы | 3281,52 |

| Прибыль | 2136,26 | |

| Сметная стоимость | 12817,58 | |

Для расчета стоимости опытного образца СОП можно использовать следующую формулу

СОП = СМ (1 + КНП),

где СМ - себестоимость изготовления одного опытного образца, рассчитывается по формуле

СМ = Ц ЗП ТР КПР (1 + Ксоц / 100 + Кнакл / 100),

где Ц - стоимость материалов и комплектующих изделий, руб.; ЗП - средняя годовая ставка заработной платы рабочего экспериментального производства (принимается равной 8,3); ТР - нормативные затраты труда, чел. - ч. (принимаются равными 0,6); КПР - коэффициент, учитывающий плановые выплаты рабочим по результатам работы экспериментального производства (принимается равным 1,4); Ксоц - процент отчислений во внебюджетные фонды (принимается равным 1,50); Кнакл - процент накладных расходов экспериментального производства (принимается равным 1,80); КНП - доля прибыли, включается в стоимость комплектующих изделий.

См=4448007,08*8,3*0,6*1,4* (1+1,5/100+1,8/100) =32034885,04руб

Стоимость опытного образца составляет СОП = СМ (1 + +0,15) =36840117,79 руб. для новой техники.

4. Расчет затрат на НИР и подготовку производства продукцииСметная стоимость научно-исследовательских работ (НИР) по созданию и усовершенствованию техники определяется но основе установленного соотношения между сметной стоимостью планируемых НИР и следующих за ними опытно-конструкторских работ (ОКР). Примем сметную стоимость НИР 40% от сметной стоимости разработки и доработки конструкторской документации.

Знир=Зкд*0,4=12817,58*0,4=5127,03 руб.

К затратам, связанным с подготовкой к использованию и освоению техники, можно отнести затраты по оказанию технической помощи предприятию при выполнении этих видов работ, оказанию помощи в процессе серийного производства, затрат по авторскому надзору, а также сопутствующие капитальные вложения. Стоимость работ по оказанию технической помощи предприятию по подготовке и освоению техники примем в размере 20% от стоимости разработки конструкторской документации.

Зтех=Зкд*0,2=12817,58*0,2=2563,52 руб.

Стоимость работ по оказанию технической помощи предприятию в процессе серийного производства определим в размере 5% от стоимости разработки конструкторской документации.

Знир=Зкд*0,05=12817,58*0,05=640,88 руб.

Авторский надзор определим в размере 3% от стоимости разработки конструкторской документации.

Завт=Зкд*0,03=12817,58*0,03=384,52 руб.

Затраты на приобретение новой техники рассчитываются по ее цене, определяемой на основе учета затрат и средней нормы прибыли на рынке или в отрасли, а также затрат на доставку и монтаж техники (20000 руб).Расчетные данные по единовременным затратам сведены в табл.7.

Таблица 7. Ведомость единовременных затрат

| № п/п | Затраты | Сумма, руб. |

| 1 | Разработка и доработка КД | 12817,58 |

| 2 | Изготовление опытного образца | 36840117,79 |

| 3 | Научно-исследовательские работы | 5127,03 |

| 4 | Техническая помощь по подготовке и освоению техники | 2563,52 |

| 5 | Техническая помощь в процессе серийного производства | 640,88 |

| 6 | Авторский надзор | 384,52 |

| 7 | Доставка | 20000 |

| Итого единовременные затраты | 36881651,32 | |

Сумма единовременных затрат, приведенных в таблице 7, подставляется в формулу [6] для расчета затрат на реализацию мероприятия.

ЗГ=И+ (КР+ЕН) - К,

где И - годовые текущие издержки; КР - норма реновации новой техники; ЕН - норматив приведения разновременных затрат и результатов, численно равный нормативу капитальных вложений (ЕН=0,1); К - единовременные затраты.

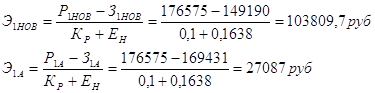

ЗГНОВ=22499*5+ (0,1638+0,1) *139102=149190 руб.

ЗГАН=28252*5+ (0,1638+0,1) *162184=169431 руб.

Стоимостная оценка результатов.

Стоимостная оценка результатов у производителя в сфере производства техники определяется как сумма основных Р0 и сопутствующих РСГ результатов:

![]() ,

,

Стоимостная оценка основных результатов производства техники определяется по формуле:

![]() ,

,

где Ц - цена единицы продукции; В - программа выпуска.

РСГ=0 Цена аналога определяется по формуле:

Ца = Са + Нпр = Са + Са*0,25=Са*1,25=28252*1,25=35315 руб.

Са - себестоимость аналога; Нпр - норма прибыли (*25% от себестоимости). Цену нового изделия принимаем равную стоимости аналога.

Цн = Ца = 35315 руб.

Р1нов = Р1ан = 35315*5=176575 руб.

Расчет экономического эффекта за расчетный период.

Суммарный экономический эффект за расчетный период.

где Эг - экономический эффект за расчетный период; Рт - стоимостная оценка результатов за расчетный период; Зт - стоимостная оценка затрат за расчетный период.

5. Расчет периода возврата единовременных затрат и прибыли предприятияПериод возврата единовременных затрат Тр определяется последовательным сложением величин (Рt-Ht) *αt до момента, пока получаемая сумма не сравняется с величиной единовременных вложений, приведенных к расчетному году. Период возврата сопоставляется с продолжительностью расчетного периода Тн (должно выполняться условие Тр<Тн).

Период возврата единовременных затрат составляет:

Похожие работы

... по технике безопасности,-М.: Агропромиздат, 1995.-232с. ДОКЛАД Уважаемая Государственная комиссия. На Ваше рассмотрение предлагается дипломная работа на тему «Разработка бизнес-плана организации производства новой продукции», выполненная по материалам ОАО»Белореченское хлебоприемное предприятие». С развитием рыночных отношений в России становится все более очевидным, что ...

... что финансовое положение ОАО «ЧАЗ» устойчивое. Собственные источники финансирования покрывают оборотные активы организации. 2. Анализ внедрения прогрессивных технологических процессов и новой техники 2.1 Теоретические основы внедрения прогрессивных технологических процессов и новой техники В промышленно развитых странах, где кризисы и спады производства повторяются периодически, изменения ...

... производство» / В.В. Ермилова, Д.Ю. Ермилова. – М.: ACADEMIA, 2001. – 184 с. 2. Полатынская Н.П. Разработка бизнес-планов в производстве швейных изделий: Учебное пособие / Н.П. Полатынская, А.А. Бикбулатова. – Уфа: УГИС, 2005. – 96 с. 3. Черемных А.И. Основы художественного конструирования женской одежды: Для художников-конструкторов женской одежды / А.И. Черемных. – 2-е изд. – М.: ...

... : одна из них связана с пробуждением национальной жизни и национальных движений, вторая привела к развитию и упрощению различных отношений между нациями. С появлением в мировом хозяйстве социалистической экономической системы положение на мировом рынке было осложнено. Всё большее значение приобретают экономические контракты между странами, расширяется круг этих отношений, быстро развиваются ...

0 комментариев