Навигация

Анализ возможностей применения стратегий

67062

знака

24

таблицы

9

изображений

3.2 Анализ возможностей применения стратегий

Товарная стратегия

Для данного предприятия целесообразна стратегия дифференцированных цен, т.к. необходимо увеличение объемов производства и увеличение прибыли соответственно.

На предприятии применяется оптимальная стратегия ценообразования на основе затрат.

Целесообразно применение инвестиционной стратегии.

В виду перспективности этого продукта ЗАО «Укснаб» необходимо налаживать серийный выпуск охладителей сухого типа, даже несмотря на то, что они являются наиболее сложными и трудоемкими в производстве из всех типов холодильного оборудования.

Стратегия инновационной деятельности целесообразна, т.к. на предприятии отличный научно-технологический потенциал, который необходимо развивать и в который необходимо вкладывать финансовые ресурсы. Проведение создания, разработки и внедрения собственного оригинального стенда по проверке и настройке терморегуляторов, не имеющий аналогов в Европе. Стенд позволяет плавно регулировать терморегуляторы в широком диапазоне температур за счет использования термоэлектрических микроохладителей (технологиями в области изготовления термоэлектрических материалов владеют только США и бывший СССР).

Стратегию на рынке ценных бумаг не целесообразно применять, т.к. предприятие закрытое акционерное общество, акции которого не вращаются свободно на рынке.

На предприятии оптимальная стратегия управления персоналом.

Стратегия внешнеэкономической деятельности целесообразна, т.к. предприятие планирует занять первое место в мире по производству холодильного оборудования

3.3 Элементы экономической стратегии предприятия

Инвестиционная стратегия

Таблица 23- Калькуляция на единицу изделия

| № п/п | Наименование статей затрат | Грн. |

| 1 | Термоэлектрический микроохладитель | 870 |

| 2 | Терморегулятор | 343 |

| 3 | Помпа | 100 |

| 4 | Жесть | 80 |

| 5 | Фурнитура | 90 |

| 6 | Корпусные модули | 52 |

| 7 | Контактная группа | 20 |

| 8 | Алюминий | 55 |

| 9 | Крепежные изделия (болты, гайки, скобы, шайбы и т. д.) | 1,0 |

| 10 | Кабельно – проводниковые комплектующие | 6,1 |

| 11 | Гофрокартон | 2,4 |

| 12 | Полиэтилен | 0,5 |

| 13 | Амортизационные отчисления | 30 |

| 14 | Электроэнергия | 50 |

| 15 | Заработная плата | 33,6 |

| 16 | Внутрипроизводственные расходы | 230 |

| 17 | Налоги | 120 |

| Себестоимость | 2083,6 |

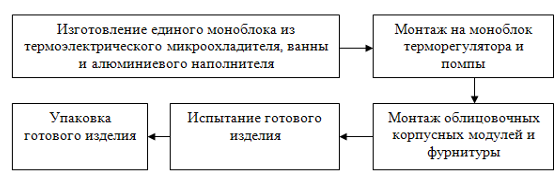

В общих чертах технологический процесс изготовления охладителя сухого типа выглядит так:

-Изготовление единого моноблока из термоэлектрического микроохладителя, ванны и алюминиевого наполнителя;

-Монтаж на моноблок терморегулятора и помпы;

-Монтаж облицовочных корпусных модулей и фурнитуры;

-Испытание готового изделия;

- Упаковка готового изделия.

Рис.12-Этапы производства охладителя сухого типа

Для организации данного производства необходимо закрытое помещение площадью около 300 м2 а также технологическая линия состоящая из нескольких блоков. На сегодняшний день ЗАО «Укснаб» обладает свободными производственными площадями способными удовлетворить данному условию, поэтому необходимость в дополнительных капитальных вложениях отпадает. Более того, в результате организации данного производства, возрастет эффективность использования существующих ОПФ. Технологическая линия включает в себя такие блоки:

Установка для изготовления моноблока охладителя;

Ленточный транспортер;

Инструмент используемый для монтажа, сборки и крепежа;

Стенд для испытаний готовых изделий;

Упаковочная линия.

Таким образом можно рассчитать целесообразность запуска производства на ЗАО «Укснаб» вышеназванной продукции. Приведем примерный перечень затрат по организации цеха по производству данной продукции с объемом производства примерно 5000 шт. в год.

Таблица 24-Ожидаемая смета затрат на организацию производства охладителей сухого типа

| Статья затрат | Грн. |

| Годовой ФОТ привлеченного персонала (14 чел.) | 168000,0 |

| Стоимость оборудования необходимого для организации производства | 1500000,0 |

| Стоимость сырья и материалов необходимых для производства одного/5 тысяч изделий с учетом транспортно-заготовительных расходов | 2050/10250000 |

| Расходы на сбыт одного/5 тысяч изделий | 35/175000 |

| ВСЕГО | 12093000,0 |

Таким образом, себестоимость 1 изделия составит 2083,6 гривен. Учитывая, что цена на данный вид товара на рынке колеблется в пределах 4000 грн. ожидаемая прибыль составит 9582000 грн. Налог на прибыль с этой суммы составит 2395500 грн.(ставка 25 %) Таким образом чистая прибыль составит 7186500 грн. Исходя из вышесказанного, сгруппируем прогнозные данные в таблицу и сравним их с показателями прибыльности 2005 года.

Таблица 25-Сравнительный анализ эффективности предложенных мероприятий

| Статья баланса | Тыс. грн. | Прирост к 2005 году | ||

| 2005 | 2006 | Тыс.грн. | % | |

| Чистый доход от реализации | 58423,1 | 78423,1 | +20000,0 | 34,2 |

| Себестоимость | 49129,1 | 59547,1 | +10418,0 | 21,2 |

| Валовая прибыль | 9294,0 | 18876,0 | +9582,0 | 103,1 |

| Другие операционные доходы | 34874,6 | 34874,6 | 0 | 0 |

| Административные расходы | 4221,3 | 4221,3 | 0 | 0 |

| Затраты на сбыт | 1482,1 | 1657,1 | +175,0 | 11,8 |

| Другие операционные затраты | 37400,5 | 37400,5 | 0 | 0 |

| Финансовые затраты | 1575,9 | 1575,9 | 0 | 0 |

| Другие затраты | 113,5 | 113,5 | 0 | 0 |

| Налог на прибыль | 569,6 | 2965,1 | +2395,5 | 420,6 |

| Чистая прибыль | -1028,3 | 5983,2 | +7011,5 | х |

Как видно из таблицы выручка от реализации возрастет на 20000,0 тыс. грн. или на 19% в сравнении с 2005 годом. Себестоимость возрастет на 10418,0 тыс. грн. или на 17%. Хочется обратить внимание на то, что темпы роста выручки от реализации (+19%) сравнимы с темпами роста себестоимости произведенной продукции(+17%). Исходя из этого валовая прибыль вырастет на 21% и составит 54833,5 тыс. грн. Затраты на сбыт возрастут на 175 тыс. грн. или на 20%. Налог на прибыль составит 38322,9 тыс. грн. Таким образом прирост прогнозной чистой прибыли при реализации данного проекта составит 7011,5 тыс. грн. или 22%.

Далее рассчитаем как повлияет внедрение данных мероприятий на показатели рентабельности. Расчеты представим в таблице.

Таблица 26 - Изменение показателей рентабельности

| Статья баланса | Тыс.грн. | Прирост к 2005 году | ||

| 2005 | 2006 | Тыс.грн. | % | |

| Чистый доход от реализации | 58423,1 | 78423,1 | +20000,0 | 34,2 |

| Валовая прибыль | 9294,0 | 18876,0 | +9582,0 | 103,1 |

| Прибыль до налогообложения | -458,7 | 8948,3 | +9407,0 | х |

| Чистая прибыль | -1028,3 | 5983,2 | +7011,5 | х |

| Рентабельность всей реализованной продукции, % | 15,9 | 24,1 | 8,2 | 51,3 |

| Общая рентабельность, % | -0,8 | 11,4 | 12,2 | х |

| Рентабельность продаж по чистой прибыли, % | -1,8 | 7,6 | 9,4 | х |

На основе расчётов можно сделать следующие выводы

При внедрении данного проекта рентабельность всей реализованной продукции составит 24,1%. Общая рентабельность вырастет на 12,2% и составит 11,4% а рентабельность продаж по чистой прибыли вырастет на 9,4% и составят 7,6%.

Таким образом внедрение данного проекта сделает прибыльным данное предприятие.

Хочется еще раз подчеркнуть, что расширение ассортимента и предоставление товаров в комплексе наилучший метод стимулирования спроса на данном географическом рынке.

Заключение

В целом предприятие можно охарактеризовать как перспективное, имеющее потенциал. К тому же нельзя не отметить социальную роль предприятия. Производство продуктов детского питания – очень нужный и важный вид деятельности. Это обеспечивает постоянный спрос на продукцию, что подчеркивает необходимость предприятия и его авторитет со стороны как населения, так и конкурентов. Как и многим предприятиям на Украине данному необходимы инвестиции, поэтому предлагаемая курсовая работа является актуальной.

В случае реализации предложенных стратегий на предприятии увеличится уровень рентабельности на 6%, расширится ассортимент выпускаемой продукции, а также укрепится позиция на рынке.

На практике целесообразно применять данные предложения в силу их существенного положительного влияния на деятельность предприятия.

Список использованной литературы

1. Ансофф А.Н. Стратегическое управление/ Пер. с англ.. – М.: Экономика, 1999. – 519с.

2. Виханский О.С. Стратегическое управление. 2-е изд. М.: Гардика, 1998.

3. Горемыкин В.А., Богомолов О.А. Экономическая стратегия предприятия. Учебник – М.: Информационно-издательский дом «Филинъ», 2001.

4. Ефремов В.С. Стратегия бизнеса: Концепции и методы планирования: Учебное пособие. – М.: Финпресс, 1998. – 193с.

5. Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: Курс лекций. – М.: Инфра-М; Новосибирск: Сибирское соглашение, 2000.-228.

6. Портер М. Международная концепция/ Пер. с англ. Под ред. В.Д. Щетинина. – М.: Международные отношения, 1993.

7. Портер М. Стратегия конкуренции/ Пер. с англ. – М: Международные отношения, 1993.

8. Фатхутдинов Р.А. Стратегический менеджмент: Учебник для вузов. – 2-е изд., доп. – М.: ЗАО «Бизнес-школа Интел-Синтез», 1998.-416с.

9. Хостинг А. Курс предпринимательства: Практическое пособие: Пер. с англ.- М.: Междунар. Отношения, 1993.-352с.

10. Юданов А.Д. Конкуренция: теория и практика – М.: Акалис, 1995.

11. Периодическая литература: газета «Бизнес», журналы «Экономика Украины», «Менеджер и менеджмент», «Экономика и управление» и др.

0 комментариев