Навигация

Министерство образования Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

Экономический факультет

Кафедра «Финансы и кредит»

Контрольная работа по экономическому анализу

Выполнил:

Проверил:

2009

Исходные данные для решения задач

Таблица 1 – Абсолютные показатели

| № | Показатель | Ед. измерения | Условное обозначение | Год | Абсолю тное измене ние | Темп измене ния | |

| 1 | 2 | ||||||

| 1 | Выручка от продаж | Тыс.руб. | В | 3500 | 3407,6 | -92,4 | 97,36 |

| 2 | Трудовые ресурсы | ||||||

| 2.1 | Среднесписочная численность работающих | Чел. | R | 31 | 32 | 1 | 103,2 |

| 2.2 | Расходы на оплату с начислениями | Тыс.руб. | ЗП | 657 | 665 | 8 | 101,2 |

| 3 | Материальные расходы | Тыс.руб. | МЗ | 1907 | 1985 | 78 | 104,1 |

| 4 | Основные средства | ||||||

| 4.1 | Остаточная величина основных средств | Тыс.руб. | Соф | 3517 | 3700 | 183 | 105,2 |

| 4.2 | Амортизация | Тыс.руб. | А | 311 | 326 | 15 | 104,8 |

| 5 | Оборотные активы | Тыс.руб. | Соб | 609 | 624 | 15 | 102,5 |

Таблица 2 – Расчет качественных (интенсивных) показателей

| Показатель | Ед.измерения | Алгоритм расчета | Предыдущий год | Отчетный год | Изменения | |

| абсолютные | относительные | |||||

| 1)Производительность труда | тыс.руб./чел | ПТ=В/R | 112,903 | 106,487 | -6,415 | 94,32 |

| 2)Зарплатоотдача | руб/руб | ЗПо=В/ЗП | 5,327 | 5,124 | -0,203 | 96,19 |

| 3)Материалоотдача | руб/руб | Мо=В/МЗ | 1,835 | 1,717 | -0,118 | 93,57 |

| 4)Фондоотдача | руб/руб | Фо=В/Соф | 0,995 | 0,921 | -0,074 | 92,56 |

| 5)Амортизацияотдача | руб/руб | ао=В/А | 11,254 | 10,453 | -0,801 | 92,88 |

| 6)Количество оборотов | обор. | Коб=В/Соб | 5,747 | 5,461 | -0,286 | 95,02 |

| 7)Отдача производственных фондов | руб/руб | Копф =В/ПФ | 0,848 | 0,788 | -0,06 | 92,93 |

| 8)Затратоотдача | руб/руб | Зо=В/S | 1,217 | 1,145 | -0,072 | 94,08 |

Расчет произведен по прямым показателям интенсификации производства. Можно было произвести анализ по обратным показателям. Произведенный анализ показал, что качественный уровень использования ресурсов снизился, т.к. выручка за второй год была меньше выручки за первый (3407,6<3500), а количественные значения затрат на производство за второй год превысили значения затрат за первый. Показатели прироста выручки снизились, однако темпы прироста затрат повысились, и это явилось следствием снижения качественного использования ресурсов.

Решение задач методом арифметических разниц

Определить влияние на прирост продукции количественного, качественного использования ресурсов по таблице 1.

Задача 1. Использование материальных затрат

В=МЗ*Мо

1) Увеличение выручки за счет прироста материальных затрат

ΔВΔМЗ= ΔМЗ*Мо1=78*1,835=143,13 тыс.руб (154,9%)

2) Уменьшение выручки за счет уменьшения материалоотдачи

ΔВΔМо= ΔМо*МЗ2=-0,118*1985=-234,23 тыс.руб (-253,5%)

Балансовая проверка

Совокупное влияние двух факторов: увеличение материальных затрат и уменьшение материалоотдачи составило:

ΔВΔМЗ +ΔВΔМо =143,13-234,23= -91,1 тыс.руб, что балансируется с общим уменьшением выручки.

Задача 2. Использование стоимости основных фондов

В=Соф*Фо

1) Увеличение выручки за счет прироста стоимости основных фондов

ΔВΔСоф= ΔСоф*Фо1=183*0,995=183,9 тыс.руб (199,03%)

2) Уменьшение выручки за счет уменьшения фондоотдачи

ΔВΔФо= ΔФо*Соф2=-0,074*3700=-273,8 тыс.руб (-296,3%)

Балансовая проверка

Совокупное влияние двух факторов: увеличение стоимости основных фондов и уменьшение фондоотдачи составило:

ΔВΔСоф +ΔВΔФо =183,9-273,8= -89,9 тыс.руб, что балансируется с общим уменьшением выручки.

Задача 3. Использование стоимости оборотных средств

В=Соб*Коб

1) Увеличение выручки за счет прироста стоимости оборотных средств

ΔВΔСоб= ΔСоб*Коб1=15*5,747=86,205 тыс.руб (93,3%)

2) Уменьшение выручки за счет уменьшения количества оборотов

ΔВΔКоб= ΔКоб*Соб2= -0,286*624= -178,464 тыс.руб (-193,1%)

Балансовая проверка

Совокупное влияние двух факторов: увеличение стоимости оборотных средств и уменьшение количества оборотов составило:

ΔВΔСоб +ΔВΔКоб =86,205-178,464= -92,3 тыс.руб, что балансируется с общим уменьшением выручки.

Задача 4. Использование стоимости производственных фондов

В=ПФ* Копф

1) Увеличение выручки за счет увеличения стоимости производственных фондов

ΔВΔПФ= ΔПФ* Копф 1=198*0,848=167,904 тыс.руб (181,7%)

2) Уменьшение выручки за счет уменьшения отдачи производственных фондов

ΔВΔКопф= Δ Копф* ПФ2= -0,06*4324= -259,44 тыс.руб (-280,8%)

Балансовая проверка

Совокупное влияние двух факторов: увеличение стоимости производственных фондов и уменьшение отдачи производственных фондов составило:

ΔВΔПФ + ΔВΔКопф =167,904-259,44= -91,5 тыс.руб, что балансируется с общим уменьшением выручки.

Задача 5. Использование амортизации

В=А* ао

1) Увеличение выручки за счет увеличения амортизации

ΔВΔА= ΔА* ао 1=15*11,254=168,81 тыс.руб (182,7%)

2) Уменьшение выручки за счет уменьшения амортизацияотдачи

ΔВΔао = Δ ао *А2= -0,801*326= -261,12 тыс.руб (-282,6%)

Балансовая проверка

Совокупное влияние двух факторов: увеличение амортизации и уменьшение амортизацияотдачи составило:

ΔВΔА + ΔВΔао =168,81-261,12= -92,31 тыс.руб, что балансируется с общим уменьшением выручки

Задача 6. Использование трудовых ресурсов

В=R*ПТ

1) Увеличение выручки за счет прироста численности

ΔВΔR = Δ R *ПТ1=1*112,903 тыс.руб (122,19%)

2) Уменьшение выручки за счет уменьшения производительности труда

ΔВΔПТ= ΔПТ* R2= -6,415*32= -205,28 тыс.руб (-222,16%)

Балансовая проверка

Совокупное влияние двух факторов: прироста численности и уменьшение производительности труда составило:

ΔВΔR + ΔВΔПТ =112,903-205,28= -92,377 тыс.руб, что балансируется с общим уменьшением выручки.

Задача 7. Использование оплаты труда

В=ЗП*ЗПо

1) Увеличение выручки за счет увеличения заработной платы

ΔВΔЗП = Δ ЗП *ЗПо1=8*5,327=42,616 тыс.руб (46,1%)

2) Уменьшение выручки за счет уменьшения зарплатоотдачи

ΔВΔЗПо= Δ ЗПо*ЗП 2= -0,203*665= -134,995 тыс.руб (-146,1%)

Балансовая проверка. Совокупное влияние двух факторов: увеличение заработной платы и уменьшение зарплатоотдачи составило:

ΔВΔЗП + ΔВΔЗПо =42,616 -134,995 = -92,379 тыс.руб, что балансируется с общим уменьшением выручки.

Расчеты анализа свидетельствуют, что на предприятии наблюдается полностью отрицательная интенсификация, с одновременным ростом экстенсивного использования ресурсов.

Решение задачи методами экономического анализа

1.Метод цепных подстановок

По данным таблицы 1 рассчитать влияние на прирост продукции экстенсивности и интенсивности использования труда. Дать оценку влияния факторов.

ΔВ=В2-В1=3407,6-3500= -92,4 тыс.руб.

1) В1=ПТ1*R1=112,903*31=3499,993 тыс.руб.

2)Расчет промежуточной выручки, при базовой производительности труда и отчетной численности

В1.2= ПТ1*R2=112,903*32=3612,896 тыс.руб.

3)Расчет выручки в отчетном периоде

В2= ПТ2*R2=106,487*32=3407,584 тыс.руб.

Анализ МЦП 1)Увеличение выручки за счет прироста численности

ΔВΔR=В1.2-В1=3612,896-3499,993=112,903 тыс.руб. или

112,903/92,4=122,19%

2)Уменьшение выручки за счет уменьшения производительности труда

ΔВΔПТ=В2-В1.2=3407,584-3612,896= -205,312 тыс.руб. или -205,312/92,4= -222,17%

Балансовая проверка

Совокупное влияние двух факторов: прироста численности и уменьшение производительности труда составило:

ΔВΔR+ΔВΔПТ=112,903-205,312= -92,409 тыс.руб., что балансируется с общим уменьшением выручки.

Расчеты анализа свидетельствуют, что на предприятии наблюдается полностью отрицательная интенсификация с одновременным ростом экстенсивного использования трудовых ресурсов (122,19%).

2.Метод арифметических разниц

В=R*ПТ

1) Увеличение выручки за счет прироста численности

ΔВΔR = Δ R *ПТ1=1*112,903 тыс.руб (122,19%)

2) Уменьшение выручки за счет уменьшения производительности труда

ΔВΔПТ= ΔПТ* R 2= -6,415*32= -205,28 тыс.руб (-222,16%)

Балансовая проверка

Совокупное влияние двух факторов: прироста численности и уменьшение производительности труда составило:

ΔВΔR + ΔВΔПТ =112,903-205,28= -92,377 тыс.руб, что балансируется с общим уменьшением выручки.

Расчеты анализа свидетельствуют, что на предприятии наблюдается полностью отрицательная интенсификация(ΔВΔПТ = -222,16%) с одновременным ростом экстенсивного использования ресурсов(ΔВΔR=122,19%).

3.Способ относительных разниц

Рассчитать по таблице 1 прирост каждого ресурса на 1% прироста продукции. Сделать вывод.

Расчет влияния экстенсивности и интенсивности на выручку.

| Показатель | Прирост или снижение, % | Прирост ресурсов на 1% выручки | Доля экстенсивных факторов, % | Доля интенсивных факторов, % |

| В | -2,64 | - | - | - |

| R | +3,2 | ΔR/ΔВ=3,2/2,64=1,212 | 121,2 | -221,2 |

| ЗП | +1,2 | ΔЗП/ΔВ=0,455 | 45,5 | -145,5 |

| МЗ | +4,1 | ΔМЗ/ΔВ=1,553 | 155,3 | -255,3 |

| Соф | +5,2 | ΔСоф/ΔВ=1,969 | 196,9 | -296,9 |

| Ао | +4,8 | ΔАо/ΔВ=1,818 | 181,8 | -281,8 |

| Соб | +2,5 | ΔСоб/ΔВ=0,947 | 94,7 | -194,7 |

Данные расчетов показывают, что для материальных оборотных средств на предприятии характерно преимущественно экстенсивное использование ресурсов (94,7), при полностью отрицательной интенсификации (-194,7). Для трудовых ресурсов, материальных потребленных ресурсов, производственных основных фондов и амортизационных отчислений характерно полностью экстенсивное использование ресурсов соответственно: 121,2;155,3;196,9;181,8, при полностью отрицательной интенсификации соответственно: -221,2;-255,3;-296,6;-281,8.

Таким образом, наблюдается ухудшение качественного использования всех ресурсов за счет опережения стоимости всех показателей над выручкой, т.к. идет снижение выручки с одновременным ростом затрат.

4.Метод прибавления остатка

1)Увеличение оборота за счет прироста численности

ΔВΔR=ΔR*ПТ1+ (ΔR*ΔПТ)/2 = 1*112,903+ (1*(-6,415))/2=109,696 или 118,72%

2)Уменьшение оборота за счет уменьшения производительности труда:

ΔВΔПТ=ΔПТ*R1+(ΔR*ΔПТ)/2= -6,415*31+(-6,415)/2= -202,073 или -218,7%

Балансовая проверка

109,696-202,073= -92,377 тыс.руб., что балансируется с общим изменением оборота.

Расчеты анализа свидетельствуют, что на предприятии наблюдается полностью отрицательная интенсификация (ΔВΔПТ = -218,7%) с одновременным ростом экстенсивного использования ресурсов(ΔВΔR=118,72%).

5.Метод средневзвешенных конечных разностей

1)Увеличение оборота за счет прироста численности, при базовой производительности труда

ΔВΔR=ΔR*ПТ1= 1*112,903=112,903 тыс.руб.

Увеличение оборота за счет прироста численности, при отчетной производительности труда

ΔВ`ΔR=ΔR*ПТ2= 106,487 тыс.руб.

Усредненное значение выручки за счет прироста выручки составило:

ΔВΔR= (ΔВΔR+ ΔВ`ΔR)/2=(112,903+106,487)/2= 109,7 тыс.руб. или 118,72%

2)Уменьшение выручки за счет уменьшения производительности труда, при базовой численности

ΔВΔПТ=ΔПТ*R1= -6,415*31= -198,865 тыс.руб.

Уменьшение выручки за счет уменьшения производительности труда, при отчетной численности:

ΔВ`ΔПТ=ΔПТ*R2= -6,415*32= -205,28 тыс.руб.

Усредненное значение выручки за счет уменьшения выручки составило:

ΔВΔПТ= (ΔВΔПТ+ΔВ`ΔПТ)/2= -202,073 тыс.руб. или -218,7%

Балансовая проверка

Совокупное влияние факторов уменьшило выручку на 92,373 тыс.руб., что балансируется с общим изменением оборота.

Расчеты анализа свидетельствуют, что на предприятии наблюдается полностью отрицательная интенсификация (ΔВΔПТ = -218,7%) с одновременным ростом экстенсивного использования ресурсов(ΔВΔR=118,72%).

6.Способ долевого участия

Рассмотрим модель зависимости численности и фонда заработной платы.

ЗП=ЗПср*R

ΔЗП=ЗП2-ЗП1=665-657=8 тыс.руб.

Методом арифметических разниц

1)ΔЗПΔR=ЗПср1*ΔR=21,194 тыс.руб. или 264,93%

2) ΔЗПΔЗП=ΔЗПср*R2=(-0,413)*32= -13,213 тыс.руб. или -165,2%

Совокупное влияние роста численности и уменьшения заработной платы составило:

ΔЗП=21,194-13,216=7,978 тыс.руб., что балансируется с общим изменением.

В свою очередь средняя заработная плата равна сумме средних выплат по тарифным ставкам, надбавок и дополнительной заработной платы.

ЗПср=ТС+НД+ДЗ

ЗП=(ТС+НД+ДЗ)*R-модель заработной платы, которую можно рассмотреть по двум уровням.

Для этого необходимы исходные данные для расчета средней заработной платы.

| Показатель | 1 год, тыс.руб. | 2 год, тыс.руб. | Отклонение, тыс.руб. |

| ЗП: - в том числе ТС НД ДЗ | 657 459,9 144,54 52,56 | 665 485,45 133 46,55 | +8 +25,55 -11,54 -6,01 |

| Rср | 31 | 32 | +1 |

Расчеты среднегодовой заработной платы на 1 работника

| ЗПср | 21,194 | 20,781 | -0,413 |

| ТС | 14,835 | 15,17 | +0,335 |

| НД | 4,663 | 4,156 | -0,507 |

| ДЗ | 1,696 | 1,455 | -0,241 |

Для определения влияния каждого вида выплат на изменение фонда заработной платы рассчитаем долю влияния каждого фактора на среднюю заработную плату.

dтс=ΔТС/ΔЗПср=(0,335/0,413)*100%= -81,11% (-165,2*(-81,11)/100%=133,99%)

dнд=ΔНД/ΔЗПср=(-0,507/0,413)*100%= 122,76% (-202,79%)

dдз=ΔДЗ/ΔЗПср=(-0,241/0,413)*100%= 58,35% (-96,39%)

В абсолютном значении влияние каждого вида выплат составило:

ΔЗП, в том числе:

ΔТС= -13,216*(-0,8111)=10,72 тыс.руб.

ΔНД= -13,216*1,2276= -16,224 тыс.руб.

ΔДЗ= -13,216*0,5835= -7,712 тыс.руб.

Σ= -13,216 тыс.руб.

Из анализа выявлено, что фонд заработной платы на предприятии возрос за счет роста численности на 21,194 тыс.руб. или на 264,93%, и уменьшился за счет уменьшения средней заработной платы на -13,213 тыс.руб. или -165,2%. В свою очередь средняя заработная плата снизилась за счет уменьшения выплат по надбавкам (-0,507тыс.руб.) и дополнительной заработной платы (-0,241тыс.руб.).

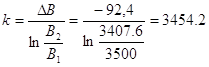

7.Логарифмический метод

![]()

(const)

(const)

Прирост выручки распределяется пропорционально факторам численности и производительности труда, и логарифмам их изменения.

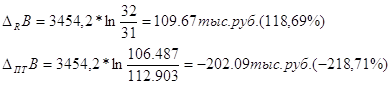

Балансовая проверка

Совокупное влияние двух факторов:

109,67-202,09= -92,42 тыс.руб., что балансируется с общим уменьшением оборота.

Расчеты анализа свидетельствуют, что на предприятии наблюдается полностью отрицательная интенсификация (![]() = -218,71%) с одновременным ростом экстенсивного использования ресурсов(

= -218,71%) с одновременным ростом экстенсивного использования ресурсов(![]() =118,69%).

=118,69%).

8.Индексный способ

![]()

1) ![]()

2) ![]()

IВ=IR*IПТ=1,032*0,943=0,9732

В абсолютном значении

ΔВΔR=ПТ1*ΔR=112,903тыс.руб.

ΔВΔПТ=R2*ΔПТ= -6,415*32= -205,28тыс.руб.

Балансовая проверка

Совокупное влияние факторов уменьшило выручку на 92,377тыс.руб., что балансируется с общим изменением оборота.

Себестоимость

По таблице 1 определить затраты на 1 рубль продукции за два года и дать оценку изменения факторов в абсолютном и относительном значении.

![]()

УЗ1=УМЗ1+УЗП1+УА1

УЗ2=УМЗ2+УЗП2+УА2

ΔУЗ=УЗ2-УЗ1

![]()

Расчет затрат на 1 рубль продукции

| Показатель | Алгоритм расчета | Предыдущий год | Отчетный год | Абсолютное отклонение |

| Затраты по материалам Затраты по заработной плате Затраты по амортизации | МЗ/В=Ме ЗП/В=ЗПе А/В=ае | 0,5449 0,1877 0,0889 | 0,5825 0,1951 0,0957 | 0,0376 0,0074 0,0068 |

| По всем затратам | S/В=УЗ=Зе | 0,8214 | 0,8733 | 0,0519 |

Расчет себестоимости продукции по факторам первого порядка.

1)Сумма затрат предыдущего года составляет:

S1=В1*Зе1=3500*0,8214=2875 тыс.руб.

2)Сумма затрат отчетного года, исходя из структуры продукции предыдущего года и уменьшения выпуска продукции

Sv2=S1*Кв=2875*0,9736=2799,1 тыс.руб.

3)Сумма затрат отчетного года, исходя из отчетного объема и затрат предыдущего года.

SЗе2=В2*Зе1=3407,6*0,8214=2799 тыс.руб.

4)Сумма затрат отчетного года

S2=В2*Зе2=3407,6*0,8733=2975,86 тыс.руб.

Изменение затрат в целом по предприятию составило: 2975,86-2875=100,86 тыс.руб. В том числе за счет выпуска продукции: 2799,1-2875= -75,9 тыс.руб. За счет структуры: 2799-2799,1= -0,1 тыс.руб. За счет изменения затрат на 1 рубль: 2975,86-2799= 176,86 тыс.руб.

Совокупное влияние всех факторов составило: -75,9-0,1+176,86= 100,86 тыс.руб., что балансируется с общим изменением затрат.

Прибыль

По данным таблицы 1 определить изменение прибыли от реализации продукции за два года и дать оценку изменения факторов в абсолютном и относительном выражении.

П=В*Рв

Расчет изменения прибыли

| Показатель | Предыдущий год | Отчетный год | Абсолютное отклонение |

| Изменение выручки | 3500 | 3407,6 | -92,4 |

| Изменение рентабельности продаж | 0,1786 | 0,1267 | -0,0519 |

| Изменение прибыли | 625 | 431,6 | -193,4 |

Расчет прибыли от реализации продукции по факторам первого порядка.

1)Прибыль предыдущего года

П1=В1*Рв1=625 тыс.руб.

2)Прибыль отчетного года, исходя из структуры продукции предыдущего года и уменьшения выпуска продукции

Пv2=П1*Кв=608,5 тыс.руб.

3)Прибыль отчетного года, исходя из отчетного объема и рентабельности продаж предыдущего года

ПРв2=В2*Рв1=3407,6*0,1786=608,6 тыс.руб.

4)Прибыль отчетного года

П2=В2*Рв2=431,6 тыс.руб.

Изменение прибыли в целом по предприятию составило: 431,6-625= -193,4 тыс.руб. В том числе за счет выпуска продукции: 608,5-625= -16,5 тыс.руб. За счет структуры: 608,6-608,5=0,1 тыс.руб. За счет изменения рентабельности продаж: 431,6-608,6= -177 тыс.руб.

Совокупное влияние всех факторов составило: -16,5+0,1-177= -193,4 тыс.руб., что балансируется с общим изменением прибыли.

Рентабельность

По данным таблицы 1 определить изменение рентабельности за два года и дать оценку изменения факторов.

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... изменение величины спроса, DP — изменение цены, %; "Р" в индексе означает, что эластичность рассматривается по цене. Аналогично можно определить показатель эластичности по доходам или какой-то другой экономической величине. Показатель ценовой эластичности спроса для всех товаров является отрицательной величиной. Действительно, если цена товара снижается - величина спроса растет, и наоборот. Од ...

... средств банка, расширению участия банка в других предприятиях и банках, по поиску источников дополнительных доходов и развитию новых операций коммерческого банка с требованиями соблюдения его ликвидности и платежеспособности. Рассмотренный анализ дает возможность предвидеть различные изменения уровня ликвидности и платежеспособности коммерческого банка и своевременно принять необходимые меры по их ...

... анализ может охватывать работу предприятия и его цепочек, министерств, отраслей и объединений. Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, которые складываются под воздействием объективных и субъективных показателей, которые отражаются через систему ...

0 комментариев