Представить диаграмму: «Уровень и динамика фондоотдачи»

Представить графически информацию о структуре себестоимости на рубль продаж и динамике компонентов данного показателя

Сопоставить темпы роста: а) себестоимости и объема продаж; б) постоянных затрат и объема продаж; в) активов и объема продаж

Рассчитать «Скорость и время оборота оборотных средств»

Рассчитать «Уровень рентабельности предприятия, продукции, собственного капитала»

Рассчитать «Влияние факторов на рентабельность собственного капитала фирмы»

Рассчитать «Критический объем продаж в базовом и в отчетном периоде»

Рассчитать показатели ликвидности фирмы за базовый и отчётный год; темпы их изменения

Рассчитать скорость и время оборота дебиторской и кредиторской задолженности. Информацию представить графически

Навигация

Рассчитать показатели ликвидности фирмы за базовый и отчётный год; темпы их изменения

Экономический анализ "ОАО РосИнструмент". Управление дебиторской задолженностью как организационная мера по улучшению деятельности предприятия

39267

знаков

78

таблиц

29

изображений

2.2. Рассчитать показатели ликвидности фирмы за базовый и отчётный год; темпы их изменения.

Исходные модели:

![]()

Таблица 2. Данные о текущих обязательствах и активах, ДС, РЦБ, счетах к оплате и коэффициентах.

| На н.а. | На к.п. |

| |

| Тек.активы | 260338 | 271122 |

|

| Тек.обяз-ва | 92316 | 110970 |

|

| ДС | 534 | 395 |

|

| РЦБ | 0 | 0 |

|

| Счета | 145673 | 129993 | Изменение |

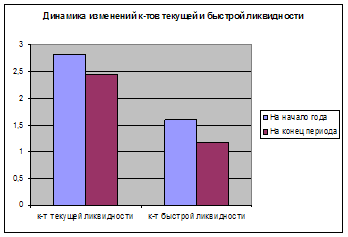

| К-т текущей ликвидности | 2,820075 | 2,443201 | -15,43% |

| К-т быстрой ликвидности | 1,583767 | 1,174984 | -34,79% |

| К-т абсолютной ликвидности | 0,005784 | 0,00356 | -62,51% |

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет легко реализуемых активов, то есть денежных средств, ценных бумаг и депозитов. Данный коэффициент наиболее жесткий для оценки платежеспособности и свидетельствует о возможности или невозможности за короткий срок погасить кредиторские задолженности, требующие немедленного погашения.

Нормативное значение этого коэффициента 0,2–25. В нашем случай он меньше нормативного, это означает что фирма не способна за короткий срок погасить кредиторские задолженности, требующие немедленного погашения.

Диаграммы 2.1. и 2.2. Динамика изменений показателей ликвидности предприятия.

Как видно из расчетов и графиков, коэффициенты ликвидности уменьшились, это произошло вследствие значительного увеличения текущих обязательств (примерно на 20000).

2.3. Рассчитать абсолютные и относительные показатели финансовой устойчивости предприятия; дать оценку финансовой устойчивости предприятия. Представить результаты расчета абсолютных показателей финансовой устойчивости графически.

Обобщенным показателем финансовой устойчивости является излишек(недостаток) источников средств для формирования запасов и затрат.

![]() Исходная формула:

Исходная формула:

Таблица 3.1. Данные о запасах, НДС и показателе ЗЗ.

| На н.п. | На к.п. | |

| Запасы | 96159 | 114759 |

| НДС | 17972 | 25975 |

| ЗЗ | 114131 | 140734 |

Для характеристики источников формирования ЗЗ используются несколько показателей, которые отражают различные виды источников:

1) Наличие собственных оборотных средств

![]() Исходная модель:

Исходная модель:

Таблица 3.2. Данные о СК и ВНА.

| На н.п. | На к.п. | |

| СК | 343941 | 345165 |

| ВНА | 175919 | 185013 |

| СОС | 168022 | 160152 |

2) Наличие собственных и долгосрочных заемных источников формирования ЗЗ

![]() Исходная модель:

Исходная модель:

Таблица 3.3. Данные о СК, ВНА и ДП.

| На н.п. | На к.п. | |

| СК | 343941 | 345165 |

| ВНА | 175919 | 185013 |

| ДП | 0 | 0 |

| СДП | 168022 | 160152 |

3) Величина основных источников формирования ЗЗ

![]() Исходная модель:

Исходная модель:

Таблица 3.4. Данные о СК и ВНА.

| На н.п. | На к.п. | |

| СК | 343941 | 345165 |

| ВНА | 175919 | 185013 |

| ДП | 0 | 0 |

| К/с кр. и займы | 92316 | 110970 |

| ОИ | 260338 | 271122 |

Трём показателям наличия источников формирования ЗЗ соответствуют три показателя обеспеченности ЗЗ источниками формирования:

![]() 1) Излишек или недостаток собственных оборотных средств

1) Излишек или недостаток собственных оборотных средств

Исходная модель:

Таблица 3.5. Данные о СОС, ЗЗ.

| На н.п. | На к.п. | ||

| СОС | 168022 | 160152 | |

| ЗЗ | 114131 | 140734 | |

| ф(СОС) | 53891 | 19418 | >0 |

2) Излишек или недостаток собственных и долгосрочных заёмных источников формирования ЗЗ

![]() Исходная модель:

Исходная модель:

Таблица 3.6. Данные о СДП, ЗЗ.

| На н.п. | На к.п. | ||

| СДП | 168022 | 160152 | |

| ЗЗ | 114131 | 140734 | |

| ф(СДП) | 53891 | 19418 | >0 |

![]() 3) Излишек или недостаток формирования основных источников ЗЗ

3) Излишек или недостаток формирования основных источников ЗЗ

Исходная модель:

Таблица 3.7. Данные о ОИ, ЗЗ.

| На н.п. | На к.п. | ||

| ОИ | 260338 | 271122 | |

| ЗЗ | 114131 | 140734 | |

| ф(ОИ) | 146207 | 130388 | >0 |

![]() С помощью этих показателей можно определить трёхкомпонентный показатель типа финансовой ситуации:

С помощью этих показателей можно определить трёхкомпонентный показатель типа финансовой ситуации:

Исходная модель:

Используя данные, полученные вычислениями в таблицах 3.5., 3.6., 3.7. составляем новую таблицу.

Таблица 3.8. Данные о СОС, СДП, ОИ.

| На н.п. | На к.п. | |

| СОС | 168022 | 160152 |

| СДП | 168022 | 160152 |

| ОИ | 260338 | 271122 |

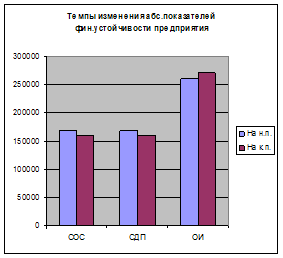

Представим значения найденных показателей графически:

Представим значения найденных показателей графически:

На графике видно, что все три показателя за отчетный период незначительно снизились.

Формула оценки финансового состояния

![]() по полученным показателям:

по полученным показателям:

![]()

![]() Так как все показатели получились больше 0, , то получаем значение функции:

Так как все показатели получились больше 0, , то получаем значение функции:

Вывод: все три показателя являются положительными, что говорит об абсолютной устойчивости финансового состояния предприятия.

Рассмотрим относительные показатели:

![]() 1) Коэффициент финансовой устойчивости: , , должен быть больше 0,75.

1) Коэффициент финансовой устойчивости: , , должен быть больше 0,75.

Рассчитаем данный коэффициент, используя данные таблицы 3.9.:

Таблица 3.9. Данные о СК, долгосрочных обязательствах и активах.

| На н.п. | На к.п. | |

| СК | 343941 | 345165 |

| Долг.Обяз. | 0 | 0 |

| Активы | 436257 | 456135 |

| Кфу | 0,7884 | 0,7567 |

Коэффициент >0,75, что является положительным показателем для предприятия.

![]() 2) Коэффициент состояния ЗК и СК:

2) Коэффициент состояния ЗК и СК:

Рассчитаем данный коэффициент, используя данные таблицы 3.10.:

Таблица 3.10. Данные о СК и ЗК.

| На н.п. | На к.п. | |

| СК | 343941 | 345165 |

| ЗК | 92316 | 110970 |

| Ксзск | 0,2684 | 0,3215 |

![]()

3) Коэффициент автономии:

Рассчитаем данный коэффициент, используя данные таблицы 3.11.:

Таблица 3.11. Данные о СК и активах.

| На н.п. | На к.п. | |

| СК | 343941 | 345165 |

| Активы | 436257 | 456135 |

| Кавт | 0,7884 | 0,7567 |

![]()

4) Коэффициент финансовой зависимости:

Рассчитаем данный коэффициент, используя данные таблицы 3.12.:

Таблица 3.12. Данные о СК и активах.

| На н.п. | На к.п. | |

| СК | 343941 | 345165 |

| Активы | 436257 | 456135 |

| Кфз | 1,2684 | 1,3215 |

![]()

5) Коэффициент маневренности СК:

Рассчитаем данный коэффициент, используя данные таблицы 3.13.:

Таблица 3.13. Данные о СК и СОС.

| На н.п. | На к.п. | |

| СК | 343941 | 345165 |

| СОС | 168022 | 160152 |

| Кмск | 0,4885 | 0,4640 |

![]() 6) Коэффициент обеспеченности ОС собственными источниками финансирования(должен быть не менее 10%):

6) Коэффициент обеспеченности ОС собственными источниками финансирования(должен быть не менее 10%):

Рассчитаем данный коэффициент, используя данные таблицы 3.14.:

Таблица 3.14. Данные о текущих активах и СОС.

| На н.п. | На к.п. | |

| ТА | 260338 | 271122 |

| СОС | 168022 | 160152 |

| Фоб.ос | 64,54% | 59,07% |

Оба значения коэффициента больше 10%, что свидетельствует о хорошем финансовом состоянии предприятия.

![]() 7) Коэффициент обеспеченности запасов

7) Коэффициент обеспеченности запасов

собственными источниками:

Рассчитаем данный коэффициент, используя данные таблицы 3.15.:

Таблица 3.15. Данные о ЗЗ и СОС.

| На н.п. | На к.п. | |

| ЗЗ | 114131 | 140734 |

| СОС | 260338 | 271122 |

| Коб. | 2,2810 | 1,9265 |

0 комментариев