Представить диаграмму: «Уровень и динамика фондоотдачи»

Представить графически информацию о структуре себестоимости на рубль продаж и динамике компонентов данного показателя

Сопоставить темпы роста: а) себестоимости и объема продаж; б) постоянных затрат и объема продаж; в) активов и объема продаж

Рассчитать «Скорость и время оборота оборотных средств»

Рассчитать «Уровень рентабельности предприятия, продукции, собственного капитала»

Рассчитать «Влияние факторов на рентабельность собственного капитала фирмы»

Рассчитать «Критический объем продаж в базовом и в отчетном периоде»

Рассчитать показатели ликвидности фирмы за базовый и отчётный год; темпы их изменения

Рассчитать скорость и время оборота дебиторской и кредиторской задолженности. Информацию представить графически

Навигация

Рассчитать «Критический объем продаж в базовом и в отчетном периоде»

Экономический анализ "ОАО РосИнструмент". Управление дебиторской задолженностью как организационная мера по улучшению деятельности предприятия

39267

знаков

78

таблиц

29

изображений

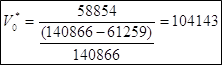

1.13. Рассчитать «Критический объем продаж в базовом и в отчетном периоде».

![]()

Исходная модель:

Таблица 13. Данные о себестоимости, постоянных затратах, цене, издержках не единицу, объеме производства, материальных затратах и выручке.

| На н.п. | На к.п. | |

| Себестоимость | 120113 | 150609 |

| Постоянные затраты | 58854 | 64762 |

| Цена | 704,33 | 709,7652 |

| Издержки на единицу | 306,295 | 373,24 |

| Объем производства (шт) | 200 | 230 |

| Материальные затраты | 61259 | 85847 |

| Выручка | 140866 | 163246 |

Расчет критического объема продаж в базовом и отчетном периодах в штуках:

Расчет критического объема продаж в базовом и отчетном периодах в денежном выражении:

Исходная модель:

| |||

| |||

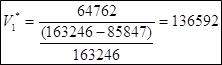

1.14. Рассчитать «Изменение прибыли под влиянием изменения параметров CVP-модели».

![]() Исходная модель:

Исходная модель:

Таблица 14. Данные о цене, объеме производства, постоянных издержках и переменных издержках.

| На н.п. | На к.п. | |

| Цена, P | 704,33 | 709,76 |

| Объем производства, Q | 200 | 230 |

| Постоянные издержки, C | 58854 | 64762 |

| Переменные издержки, V | 306,295 | 373,24 |

Рассчитаем влияние параметров CVP-модели на изменение прибыли:

![]()

а) Влияние изменения объема производства на прибыль фирмы:

б) Влияние изменения постоянных издержек на прибыль фирмы:

в) Влияние изменения переменных издержек на прибыль фирмы:

г) Влияние изменения цены на прибыль фирмы:

| ||

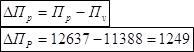

![]() ПРОВЕРКА

ПРОВЕРКА

Исходные данные представлены в таблице 14. Исследовано влияние факторов CVP-модели на прибыли фирмы. По результатам подсчетов можно сказать, что наибольшее влияние на прибыль оказал фактор издержек на единицу (-15380), наименьшее же значение оказало изменение цены.

1.15. Проанализировать производственно-финансовый леверидж (операционно-финансовую зависимость):

a) Рассчитать СОЗ (степень операционной зависимости) и СФЗ (степень финансовой зависимости), СКЗ (степень комбинированной зависимости) и определить тенденцию их изменения;

b) построить график прибыли для отчётного и базового периода (ПДВ=1(V))

![]()

Исходная модель СОЗ:

Таблица 15. Данные о цене, объеме производства, постоянных и переменных издержках, процентных платежах и выручке.

| На н.п. | На к.п. | |

| Цена, P | 704,33 | 709,76 |

| Объем производства, Q | 200 | 230 |

| Постоянные издержки, C | 58854 | 64762 |

| Переменные издержки, V | 306,295 | 373,24 |

| Процентные платежи, J | 0 | 0 |

| ПДВ | 15269 | 5767 |

| Объем продаж | 140866 | 163246 |

Рассчитаем СОЗ на начало и конец отчетного периода:

| |||

Исходная модель СФЗ: , рассчитаем СФЗ на начало и конец отчетного периода.

Так как процентные платежи равны 0, а числитель и знаменатель модели отличаются именно на эту величину, то СФЗ на начало и конец периода будут одинаковыми и равны 1.

![]()

Исходная модель СКЗ:

![]() Значение СКЗ, можно найти, зная значения СОЗ и СФЗ:

Значение СКЗ, можно найти, зная значения СОЗ и СФЗ:

![]()

![]() Найдем значения СКЗ на начало и конец отчетного периода:

Найдем значения СКЗ на начало и конец отчетного периода:

, так как составляющая СФЗ равна 1, то значения СКЗ будут равны значениям СОЗ в начале и конце отчетного периода соответственно.

Построим график зависимости ПДВ от объема продаж по данным таблицы 15.

Глава 2. Анализ финансового состояния предприятия

Финансовая устойчивость предприятия находится в прямой зависимости от структуры источников формирования активов. Другими словами, под финансовой устойчивостью может пониматься обеспеченность запасов и затрат источниками для их формирования, то есть капиталом предприятия. В структуре капитала предприятия, прежде всего выделяют собственные и заемные средства.

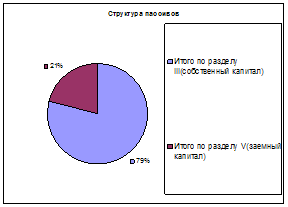

2.1. Представить диаграмму «Доля собственного и заемного капитала». Определить структуру собственного и заемного капитала. Информацию представить графически.

Таблица 1. Пассивы предприятия.

| Пассив | На н.п. | На к.п. |

| III. Капиталы и резервы Уставный капитал | 203 | 203 |

| Добавочный капитал | 193462 | 193477 |

| Резервный капитал | 15 | 15 |

| в том числе: резервы, образованные в соответствии с законодательством | 15 | 15 |

| резервы, образованные в соответствии с учредительными документами | ||

| Фонд социальной сферы | 131608 | 130205 |

| Целевые финансирования и поступления | ||

| Нераспределенная прибыль прошлых лет | ||

| Непокрытый убыток прошлых лет | ||

| Нераспределенная прибыль отчетного года | 18638 | 21265 |

| Непокрытый убыток отчетного года | ||

| Итого по разделу III(собственный капитал) | 343941 | 345165 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | ||

| в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | ||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | ||

| Прочие долгосрочные обязательства | ||

| ИТОГО по разделу IV | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | ||

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | ||

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | ||

| Кредиторская задолженность: | 92316 | 110970 |

| в том числе: поставщики и подрядчики | 38955 | 48613 |

| векселя к оплате | ||

| задолженность перед дочерними и зависимыми обществами | 9834 | |

| задолженность перед персоналом организации | 9160 | 14269 |

| задолженность перед государственными внебюджетными фондами | 1982 | 12725 |

| задолженность перед бюджетом | 14673 | 23100 |

| авансы полученные | 17712 | 12263 |

| прочие кредиторы | ||

| Задолженность участникам(учредителям) по выплате долгов | ||

| Доходы будущих периодов | ||

| Резервы предстоящих расходов | ||

| Прочие краткосрочные обязательства | ||

| Итого по разделу V(заемный капитал) | 92316 | 110970 |

| БАЛАНС | 436257 | 456135 |

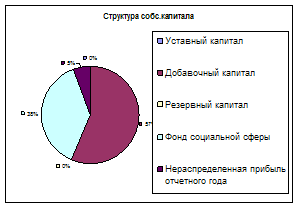

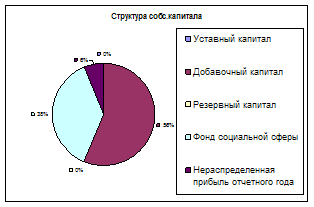

Диаграмма 1.1.1. и 1.1.2. Структура СК на начало и конец отчетного периода.

Из диаграмм 1.1.1. и 1.1.2. видно, что структура СК значительно не изменилась.

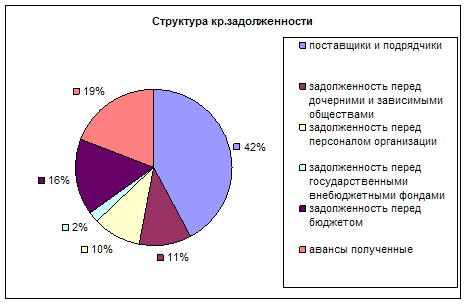

Диаграмма 1.2.1. Структура кредиторской задолженности на начало отчетного периода.

Исходя из данных диаграммы 1.2.1. можно сделать вывод, что большую долю в составе кредиторской задолженности составляют поставщики и подрядчики (42%).

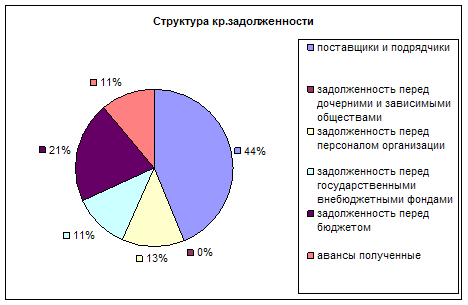

Диаграмма 1.2.2. Структура кредиторской задолженности на конец отчетного периода.

Диаграмма 1.2.2. Структура кредиторской задолженности на конец отчетного периода.

Исходя из данных диаграммы 1.2.2. можно сделать вывод, что структура КЗ изменилась за счет сокращения задолженности перед дочерними и зависимыми обществами с 11% до 0, также можно заметить уменьшение доли полученных авансов на 8%, увеличение задолженности перед поставщиками и подрядчиками на 2%, задолженности перед персоналом организации на 2%, задолженности перед бюджетом на 5% и задолженности перед государственными внебюджетными фондами на 9%.

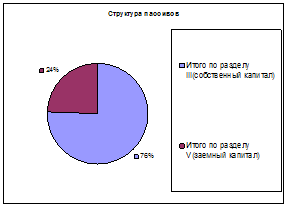

Диаграммы 1.3.1. и 1.3.2. Структура пассивов на начало и конец отчетного периода.

Из диаграмм видно, что структура пассивов изменилась в сторону увеличения доли заемного капитала с 21% до 25%, хотя собственный капитал по-прежнему составляет большую долю в структуре.

0 комментариев