Навигация

Учет финансовых результатов

69511

знаков

0

таблиц

0

изображений

2.5 Учет финансовых результатов

Учет формирования финансовых результатов работы организации ведется в соответствии с Положениями «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), содержание которых соответствует международным стандартам и финансовой отчетности.

К доходам от обычных видов деятельности относится:

· выручка от продажи продукции, товаров;

· выручка за выполненные работы и услуги.

Операционные:

· от предоставления (получения) за плату во временное пользование активов;

· от участия в уставных капиталах других организаций;

· проценты, полученные (уплаченные) по займам и др.

Внереализационные:

· штрафы, пени, неустойки полученные и уплаченные;

· полученные и переданные безвозмездно активы;

· прибыль (убыток) прошлых лет, выявленный в отчетном году;

· курсовые разницы;

· кредиторская (дебиторская) задолженность с истекшим сроком давности и др.

Будущих периодов:

· предстоящие поступления задолженности от дебиторов;

· превышение сумм взыскания с виновных лиц над суммой недостач.

Чрезвычайные:

· полученные суммы страхового возмещения от стихийных бедствий, потери;

· полученные суммы от других чрезвычайных ситуаций, потери.

Финансовый результат от обычных видов деятельности выявляется на счете 90 «Продажи» в виде разницы между суммой выручки (за исключением косвенных налогов) и полной фактической себестоимостью проданной продукции. Счет 90 предназначен:

1. Для обобщения доходов, связанных с осуществлением обычных видов деятельности;

2. Исчисления финансового результата по обычным видам деятельности.

По дебету счета 90 отражается себестоимость проданных:

1. Готовой продукции, полуфабрикатов собственного производства;

2. Товаров;

3. Работ и услуг;

4. Покупных изделий;

5. Строительно-монтажных, научно-исследовательских работ и переданных во временное пользование активов по договору аренды.

По кредиту счета 90 отражается себестоимость проданных:

1. Готовой продукции, полуфабрикатов собственного производства;

2. Товаров;

3. Работ и услуг промышленного и непромышленного характера и др.

По окончании каждого месяца исчисленный результат по продаже продукции (работ, услуг) списывается с субсчета 9 «Прибыль (убыток) от продаж» счета 90 на счет 99 «Прибыли и убытки». По окончании отчетного года суммы по субсчетам, открытым к счету 90, внутренними записями списываются на субсчет 9.

Финансовый результат от прочих видов деятельности.

Учет прочих доходов и расходов и формирование финансового результата определяются на счете 91 «Прочие доходы и расходы».

К этому счету открываются субсчета: 1 «Прочие доходы», 2 «Прочие расходы», 9 «Сальдо прочих доходов и расходов».

Записи по субсчетам 1 и 2 осуществляются в течение года. Ежемесячно сопоставлением дебетового оборотов по этим субсчетам определяется сальдо прочих доходов и расходов, которое списывалось с субсчета 90-9 «Сальдо прочих доходов и расходов» на счет 99. По окончании отчетного года субсчет 91-9 закрывается внутренними записями по субсчетам 91-1 и 91-2.

На величину финансового результата оказывают влияние доходы будущих периодов, учет которых осуществляется на счете 98 «Доходы будущих периодов». В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ к ним относят доходы, полученные в одном отчетном периоде, на относящиеся к следующим отчетным периодам. По кредиту 98 отражаются доходы будущих периодов: предстоящее получение задолженности от дебиторов; доходы, возникшие вследствие превышения сумм взыскания с виновных лиц над суммой недостач ценностей по балансовой оценке. По дебету отражается списание доходов на счет 91.

Учет чрезвычайных доходов и расходов осуществляется непосредственно на счете 99. К чрезвычайным доходам и расходам относятся суммы страхового возмещения, полученные для покрытия убытков от стихийных бедствий, пожаров, наводнений и других чрезвычайных обстоятельств.

Формирование конечного финансового результата

Конечный финансовый результат деятельности организации формируется из финансового результата от обычных и прочих видов деятельности, доходов и расходов будущих периодов и результатов от чрезвычайных ситуаций и отражаются на счете 99. В течение года на этом счете отражаются прибыли и убытки от обычных видов деятельности в корреспонденции со счетом 90. По окончании каждого месяца со счета 91 списывается сальдо операционных и внереализационных расходов.

Счет 99 имеет следующие субсчета:

· 99-1 «Результат операций по продаже» предназначен для формирования прибыли от обычных видов деятельности до налогообложения или убытков. По кредиту субсчета отражается прибыль от продаж, по дебету - убыток.

· 99-2 «Результат прочих операций» используется для получения данных о прочих доходах и расходах за отчетный период.

· 99-3 «Чрезвычайные доходы» предназначен для формирования информации о доходах, возникших в связи с чрезвычайными обстоятельствами.

· 99-4 «Чрезвычайные расходы» используется для учета потерь и расходов, вызванных чрезвычайными обстоятельствами.

· 99-5 «Расчеты по налогу на прибыль» предназначен для учета начисленных платежей по налогу на прибыль и причитающихся к оплате налоговых санкций.

· 99-9 «Чистая прибыль (убыток) за период» используется для подсчета и исчисления окончательного финансового результата за отчетный период.

В течение отчетного года по счету 99 отражаются: прибыль от обычных видов деятельности, убытки, результат по прочим доходам и расходам, доходы и расходы в связи с чрезвычайными обстоятельствами, начисленные платежи и перерасчеты по налогу на прибыль.

По окончании отчетного года при реформировании бухгалтерского баланса счет 99 закрывается. Сумма нераспределенной прибыли (непокрытого убытка) списывается на счет 84 «Нераспределенная прибыль»: дебет счета 99, кредит счета 84.

Счет 84 предназначен для обобщения информации о суммах нераспределенной прибыли организации. По данному счету учет прибыли организуется по времени их возникновения: прошлых лет, отчетного года.

Нераспределенная прибыль остается в распоряжении хозяйствующего субъекта и используется в соответствии с порядком, установленным общим собранием акционеров (участников), учредителей. На основании решения общего собрания в бухгалтерском учете осуществляются записи по использованию нераспределенной прибыли.

Убытки, полученные по итогам работы за год, могут покрываться за счет разных источников: резервного капитала, средств добавочного капитала, целевых взносов учредителей, уменьшения уставного капитала. Если перечисленных источников недостаточно, то непокрытый убыток отражается в балансе, а его списание осуществляется в будущих отчетных периодах.

3. Комплексный экономический анализ ООО СП «Гранд» 3.1 Анализ финансового состояния

Финансовое состояние определяется обеспеченностью предприятия собственным капиталом. Относительный показатель финансовой устойчивости – коэффициент обеспеченности собственным капиталом, который рассчитывается по следующей формуле:

Коб = К/Авн+МОС,

где Коб-коэффициент обеспеченности,

К-капитал,

МОС-материальные оборотные средства.

Рассчитаем коэффициент для СП «Гранд» на конец 2004 года:

Коб=27448/32148=0,941.

Изменение финансового состояния предприятия за 2004 год определим по изменению коэффициента обесепеченности:

ΔК=К¹-Кº, где К¹ и Кº коэффициенты обеспеченности на конец и начало периода.

За последний год произошло ухудшение финансового положения предприятия ΔК= - 0,11.

На изменение финансового состояния предприятия влияют три фактора первого порядка

1. Изменение финансового состояния за счет изменения величины собственного капитала: ΔК (К)= К¹/(Авнº+МОСº)-Кº/(Авнº+МОСº)=0,071

2. Изменение финансового состояния за счет суммы иммобилизованных средств: ΔК (Авн)=К¹/(Авн¹+МОСº)-К¹/(Авнº+МОСº)= - 0,01.

3. Изменение финансового состояния за счет изменения величины материальных оборотных средств: ΔК (МОС)=К¹/(Авн¹+МОС¹)-К¹/(Авн¹+МОСº)= - 0,05, где

МОСº и МОС¹-материальные оборотные средства на начало и конец периода;

Авнº и Авн¹-величина внеоборотных активов на начало и конец периода.

Далее определим влияние факторов второго порядка на изменение финансового состояния.

Изменения величины собственного капитала складывается из изменений составляющих его статей:

ΔК=ΔКу+ΔКд+ΔКц+ΔРч , где

ΔКу-изменение уставного капитала;

ΔКд-изменение добавочного капитала;

ΔКц-изменение величины целевых поступлений;

ΔРч-изменение величины неиспользованной прибыли.

ΔК=1914

Изменение величины собственного капитала происходит за счет изменения величины нераспределенной прибыли.

Изменение величины внеоборотных активов происходит за счет изменения отдельных статей:

Авн=ΔОС+ΔНЗС+ΔФВд+ΔДЗд+ΔНМА=1133-908=225

Следовательно, влияние изменения каждой статьи внеоборотных активов можно определить следующими расчетами:

Похожие работы

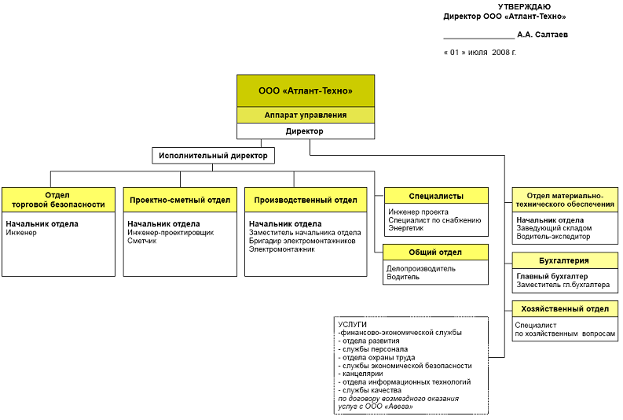

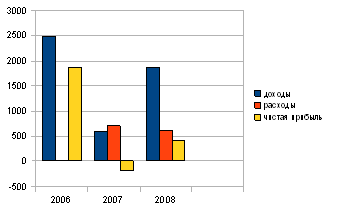

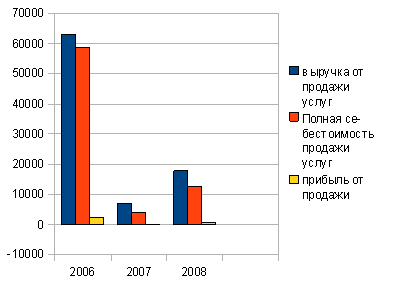

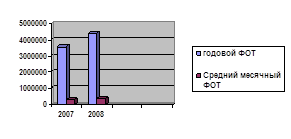

... сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2] 2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 2.4.1 Анализ прибыли до налогообложения Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289] В процессе анализа прибыли следует сопоставить ...

... 000 Наиболее опасные конкуренты туристической фирмы – это другие, ведущие активную деятельность, субъекты туристического рынка, ориентированные на сегмент потребителей, в качественном и эффективном удовлетворении потребностей которого туристическая фирма имеет наибольшие возможности. По данным проведённого мною анализа можно выбрать сильные и слабые стороны предложений конкурентов для выбранного ...

... . Здесь же оценка результативности аудита персонала , заключаются в предложенных рационализаторских мероприятиях в области труда, кадровой службы. 2. Аудит персонала ООО «Гранд Тур» 2.1 Подготовительные работы Перед проведение аудита в организации составляется письмо-обязательство о согласии на проведение аудита (Приложение 1) и договор, где оговариваются предмет договора, права и ...

... 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ АССОРТИМЕНТНОЙ ПОЛИТИКИ Проведенный во второй главе анализ ассортимента реализуемой продукции, позволяет определить основные направления совершенствования ассортиментной политики ООО «Эстри–Лайф». Одной из слабых сторон является организации является не достаточный опыт проведения маркетинговых исследований рынка и основных его сегментов. Видится ...

0 комментариев