Навигация

Влияние изменения величины основных средств

69511

знаков

0

таблиц

0

изображений

1. Влияние изменения величины основных средств

Δк (ОС)= Δк (Авн)* ΔОС/ΔАвн= - 0,05

2. Влияние изменения величины незавершенного производства

Δк (НЗС)= Δк (Авн)* ΔНЗС/ΔАвн=0,04

Влияние изменения суммы прибыли определено. Далее следует определить, почему изменилась сумма прибыли и в какой степени отдельные факторы повлияли на изменение финансового положения предприятия.

3.2 Анализ прибылиВеличина прибыли зависит от многих факторов, поэтому очень важно проанализировать некоторые из них для того, чтобы понять какие величины и каким образом влияют на конечную прибыль.

Прибыль в соответствии с ПБУ 10/99 может быть получена от обычной деятельности и прибыль от прочих операций (операционная, внереализационная и чрезвычайная).

Прибыль от обычной деятельности определяется как сума 3-х видов прибыли:

· прибыль от продаж;

· операционная прибыль;

· внереализационная прибыль.

За счет прибыли уплачиваются некоторые налоги и удовлетворяются прочие потребности организации, а часть этой прибыли остается неиспользованной:

ΔРч = ΔРр+ΔРпр+ΔРвн-Sисп = 9975+760+1255+3062 = 15 052, где

ΔРч-изменение величины неиспользованной прибыли;

ΔРр-изменение величины прибыли от обычной деятельности;

ΔРпр-изменение суммы операционной прибыли;

ΔРвн-изменение суммы внереализационной прибыли;

Sисп-изменение суммы использованной прибыли.

Определив, за счет чего изменилась величина прибыли, определим влияние отдельных факторов на изменение финансового состояния предприятия:

· за счет изменения суммы прибыли от продаж ΔКоб (Рр) = ΔК(Рч)* ΔРр/ ΔРч = 0,071*0,663 = 0,05

· за счет изменения суммы операционной прибыли

ΔКоб (Рпр) = ΔК(Рч)* ΔРпр/ ΔРч = 0,071*0,05 = 0,035

· за счет изменения величины внереализационной прибыли

ΔКоб (Рвн) = ΔК(Рч)* ΔРвн/ ΔРч = 0,071*0,083 = 0,006

· за счет изменения величины использованной прибыли

ΔКоб (Sисп) = ΔК(Рч)* ΔSисп/ ΔРч = 0,071*0,203 = 0,014.

Далее определяем, что существует прямая связь между прибылью, остающейся в распоряжении предприятия, и доходом.

ΔРч = (Np+Nпр+Nвн)-(Sр+Sпр+Sвн+Sисп).

Изменение величины прибыли, оставшейся в распоряжении предприятия, происходит за счет изменения различных видов дохода:

· дохода от продаж ΔРч (Nр) = ΔNр = 1 295

· операционных доходов ΔРч (Nпр) = МNпр = 12

· внереализационных доходов ΔРч (Nвн) = ΔNвн = -81

Расходы предприятия следующим образом влияют на прибыль:

· себестоимость проданной продукции ΔРч (Sр) = - ΔSр = -1420

· операционные расходы ΔРпр (Sпр) = - ΔSпр = 748

· внереализационные расходы ΔРвн (Sвн) = - ΔSвн = 1336

· ΔSисп (Sисп) = -Sисп = 3062

Определим степень влияния рассмотренных факторов на изменение финансового состояния предприятия.

Изменение происходит за счет изменения следующих показателей:

· дохода от продаж

Δкоб (Nр) = Δкоб (К)* ΔРч (Nр)/ ΔК = 0,071*0,676 = 0,05

· операционного дохода

Δкоб (Nпр) = Δкоб (К)* ΔРч (Nпр)/ ΔК = 0,071*0,006 = 0,0004

· внереализационного дохода

Δкоб (Nвн) = Δкоб (К)* ΔРч (Nвн)/ ΔК = 0,071*(-0,04) = 0,003

· себестоимости реализованной продукции

Δкоб (Sр) = Δкоб (К)* ΔРч (Sр)/ ΔК = 0,071*(-0,741) = -0,05

· операционных расходов

Δкоб (Sпр) = Δкоб (К)* ΔРч (Sпр)/ ΔК = 0,071*(0,391) = 0,028

· внереализационных расходов

Δкоб (Sвн) = Δкоб (К)* ΔРч (Sвн)/ ΔК = 0,05

· расходов, осуществляемых за счет прибыли

Δкоб (Sисп) = Δкоб (К)* ΔРч (Sисп)/ ΔК = 0,113.

Общее изменение финансового состояния предприятия за анализируемый период на данном этапе анализа выглядит следующим образом:

Δк = Δк (Ку)+Δк (Кд)+Δк (Кц)+Δк (Nр)+Δк (Nпр)+Δк (Nвн)+Δк (Sр)+Δк (Sпр)+Δк (Sвн)+Δк (Sисп)+Δк (ОС)+Δк (НЗС)+Δк (ФВд)+Δк (НМА)+Δк (МЗ)+Δк (ГП)+Δк (НЗП) = 0,184.

3.3 Анализ финансовой устойчивостиФинансовое состояние экономического субъекта определяется размещением и использованием ресурсов и наличием источников их формирования.

Имущество экономического субъекта формируется за счет собственных и заемных источников финансирования.

Обязательство – это существующая на отчетную дату задолженность организации, урегулирование которой приведет к оттоку экономических выгод.

Капитал – вложения собственников и прибыль, накопленная за время деятельности организации. При определении финансового состояния величина капитала рассчитывается как разница между активами и обязательствами.

Зависимость от заемных источников финансирования определяется коэффициентом соотношения заемных и собственных средств:

Кз/с = обязательства/капитал = 0,07

Эффективность использования капитала определяется показателем рентабельности предприятия и характеризует оправданность инвестирования и авансирования средств. Показатель рентабельности определяется следующим образом:

R = Рч/Си = 0,111 (рентабельность имущества)

R = Рч/Св = 0,226 (рентабельность внеоборотных активов)

R = Рч/Со = 0,220 (рентабельность оборотных активов)

где R – показатель рентабельности,

Рч – величина чистой прибыли,

Си – средняя стоимость имущества,

Св – средняя стоимость внеоборотных активов,

Со – средняя стоимость оборотных активов.

Заключение

После прохождения производственной практики в ООО СП «Гранд» и опираясь на показатели комплексного экономического анализа организации следует отметить, что в целом компания работает стабильно, бухгалтерский учет ведется в соответствии с действующим законодательством Российской Федерации, соблюдены все порядки, регулирующие деятельность гостиничного бизнеса.

Также аудиторская проверка данного предприятия подтверждает достоверность бухгалтерской отчетности, что в свою очередь свидетельствует об отсутствии незаконного учета и оборота материальных ресурсов.

Гостиница «Виктория» является своеобразным монополистом на рынке гостиничных услуг города Челябинска, т.к. многочисленные иностранные гости и известные люди нашей страны предпочитают услуги именно этой динамично развивающейся компании.

Похожие работы

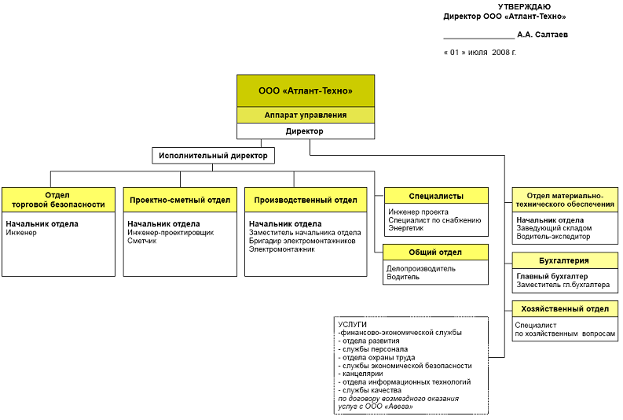

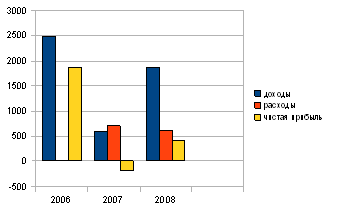

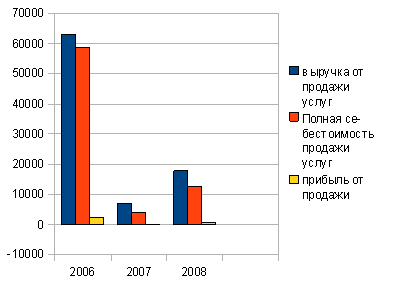

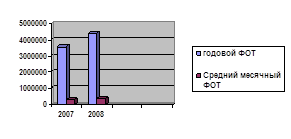

... сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2] 2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 2.4.1 Анализ прибыли до налогообложения Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289] В процессе анализа прибыли следует сопоставить ...

... 000 Наиболее опасные конкуренты туристической фирмы – это другие, ведущие активную деятельность, субъекты туристического рынка, ориентированные на сегмент потребителей, в качественном и эффективном удовлетворении потребностей которого туристическая фирма имеет наибольшие возможности. По данным проведённого мною анализа можно выбрать сильные и слабые стороны предложений конкурентов для выбранного ...

... . Здесь же оценка результативности аудита персонала , заключаются в предложенных рационализаторских мероприятиях в области труда, кадровой службы. 2. Аудит персонала ООО «Гранд Тур» 2.1 Подготовительные работы Перед проведение аудита в организации составляется письмо-обязательство о согласии на проведение аудита (Приложение 1) и договор, где оговариваются предмет договора, права и ...

... 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ АССОРТИМЕНТНОЙ ПОЛИТИКИ Проведенный во второй главе анализ ассортимента реализуемой продукции, позволяет определить основные направления совершенствования ассортиментной политики ООО «Эстри–Лайф». Одной из слабых сторон является организации является не достаточный опыт проведения маркетинговых исследований рынка и основных его сегментов. Видится ...

0 комментариев