Навигация

1. Основная заработная плата.

В основную заработную плату включается заработная плата непосредственных разработчиков конструкторской документации - конструкторов (Зо). Она рассчитывается по формуле:

,

,

где СЧ1 - среднечасовая ставка конструктора по i-му этапу (виду работы) проектирования, руб.;

n - число этапов (видов работ) проектирования.

Среднечасовая ставка конструктора СЧ1 определяется по формуле:

![]()

где QДКi - сумма должностных окладов конструкторов, занятых на i-м этапе проектирования (берется по штатному расписанию или по схеме должностных окладов);

NЭi - число конструкторов, занятых на i-м этапе проектирования.

![]() ,

,

где ТЭi - трудоемкость i-го этапа (ТЭ1 можно принять по аналогу или нормативам);

ФД - годовой действительный фонд времени работы конструктора, час. Результаты расчета основной заработной платы сведены в таблице. Сведения по должностным окладам представлены ОАО "ВЭМЗ".

Таблица 5

Ведомость основной заработной платы исполнителей конструкторской документации (конструкторов)

| № п/п | Этап, (вид работы) | Трудоемкость этапа, (вида работы), н-ч. | Должность исполнителя с указанием категории | Должно-стной оклад исполни-теля | Средне-часовая ставка испол- нителя, руб. | Численность исполни-телей на каждом этапе проекти-рования, чел | Оплата труда по этапу, руб. |

| 1 | Разработка принципиальной схемы | 40 | Инженер-конструктор 1 кат. | 6000 | 36.25 | 1 | 1450 |

| 2 | Разработка программного обеспечения | 40 | Инженер программист 1 кат. | 5500 | 33.23 | 1 | 1329,2 |

| 3 | Разработка конструкции | 16 | Инженер-конструктор 2 кат. | 5000 | 30.21 | 1 | 483,36 |

| 4 | Разработка КД | 24 | Инженер-конструктор 3 кат. | 4500 | 27.19 | 1 | 652,56 |

| Итого | 3915,12 | ||||||

2. Дополнительная заработная плата.

Затраты по этой статье по предприятию сложились в размере 10% от основной заработной платы исполнителей КД:

Здоп=Зосн*0.1=3915.12*0.1=391.51 руб.

3. Отчисления во внебюджетные фонды.

Отчисления во внебюджетные фонды составляют 26.6%. Затраты, включаемые в статью 3, рассчитываются от суммы основной и дополнительной заработной платы исполнителей КД:

Зотч=ΣЗ*0.266= (3915.12+391.51) *0.266= 1145,56 руб.

Расходы на командировки.

Расходы на командировки примем в размере 15% от основной заработной платы.

Зком=Зосн*0.15=3915.12*0.15= 587,27 руб.

5. Расходы на материалы.

Расходы на материалы примем в размере 3% от суммы основной и дополнительной заработной платы конструкторов:

Змат=ΣЗ*0.03= (3915.12+391.51) *0.03=129.2 руб.

6. Расходы на спецоборудование

Расходы, включаемые в данную статью, примем в размере 5% от суммы основной и дополнительной заработной платы конструкторов:

Зсо=ΣЗ*0,05= (3915.12+391.51) *0.05=215,33 руб.

7. Прочие прямые расходы

Прочие прямые расходы примем равными 10% от суммы основной и дополнительной заработной платы конструкторов:

Зпроч=ΣЗ*0.1= (3915.12+391.51) *0.1=430.66 руб.

8. Накладные расходы

Накладные расходы примем в размере 80% от основной заработной платы.

Знак=Зосн*0.8=3915.12*0,8=3132.1 руб.

Сумма затрат по вышеперечисленным статьям расходов составляет себестоимость 1 чел. - ч. работ по проектированию и доработке конструкторской документации (СЧ-Ч).

Общая сметная стоимость конструкторских работ рассчитывается по формуле:

Ск=ΣТэi* СЧ-Ч* (1+в/100),

где Ск - общая сметная стоимость конструкторских работ; СЧ-Ч - себестоимость 1 чел. - ч. конструкторских работ; в - процент прибыли от разработки конструкторской документации, примем равным 20% от себестоимости.

Общая сметная стоимость конструкторских работ в разрезе калькуляционных статей приводится в таблице 6.

Таблица 6

Сметная стоимость конструкторских работ

| № п/п | Статья затрат | Затраты, руб. |

| 1 | Основная заработная плата | 3915,12 |

| 2 | Дополнительная заработная плата | 391,51 |

| 3 | Отчисления во внебюджетные фонды | 1145,56 |

| 4 | Расходы на командировки | 587,27 |

| 5 | Расходы на материалы | 129,2 |

| 6 | Расходы на спецоборудование | 215,33 |

| 7 | Прочие прямые расходы | 430,66 |

| 8 | Накладные расходы | 3132,1 |

| Прибыль | 1989,35 | |

| Сметная стоимость | 11936,1 | |

Расчёт стоимости опытного образца.

Для расчета стоимости опытного образца будем использовать следующую формулу:

![]() ,

,

где СМ - себестоимость изготовления одного опытного образца, рассчитывается по формуле:

![]()

где Ц - стоимость материалов и комплектующих изделий, руб; ЗП - средняя годовая ставка заработной платы рабочего экспериментального производства (принята равной 8.3); ТР - нормативные затраты труда на 1 кг. веса опытного образца, чел. - ч. (принята равной 0,6); КПР - коэффициент, учитывающий плановые выплаты рабочим по результатам работы экспериментального производства (КПР=1А); КСОЦ - процент отчислений во внебюджетные фонды; КНАКЛ - процент накладных расходов экспериментального производства (КНАКЛ=1,5); КНП - доля прибыли, включается в стоимость комплектующих изделий. Стоимость опытного образца составляет 1412306,7 руб.

3. Расчёт затрат на НИР и подготовку производства продукцииСметная стоимость научно-исследовательских работ (НИР) по созданию и усовершенствованию техники определяется но основе установленного соотношения между сметной стоимостью планируемых НИР и следующих за ними опытно-конструкторских работ (ОКР). Примем сметную стоимость НИР 35% от сметной стоимости разработки и доработки конструкторской документации.

Знир=Зкд*0.35=11936.1*0.35=4177,64 руб.

К затратам, связанным с подготовкой к использованию и освоению техники, можно отнести затраты по оказанию технической помощи предприятию при выполнении этих видов работ, оказанию помощи в процессе серийного производства, затрат по авторскому надзору, а также сопутствующие капитальные вложения. Стоимость работ по оказанию технической помощи предприятию по подготовке и освоению техники примем в размере 20% от стоимости разработки конструкторской документации.

Зтех=Зкд*0.2=11936.1*0.2=2387,22 руб.

Стоимость работ по оказанию технической помощи предприятию в процессе серийного производства определим в размере 5% от стоимости разработки конструкторской документации.

Знир=Зкд*0.05=11936,1*0.05=596,81 руб.

Авторский надзор определим в размере 3% от стоимости разработки конструкторской документации.

Завт=Зкд*0.03=11936,1*0.03=358,08 руб.

Затраты на приобретение новой техники рассчитываются по ее цене, определяемой на основе учёта затрат и средней нормы прибыли на рынке или в отрасли, а также затрат на доставку и монтаж техники (50000 руб). Структура и стоимость сопутствующих капитальных вложений: расширение площадей: 80000 руб.; реконструкция помещений: 60000 руб.

Расчётные данные по единовременным затратам сведены в таблице 7.

Таблица 7. Ведомость единовременных затрат

| № п/п | Затраты | Сумма, руб. |

| 1 | Разработка и доработка КД | 11936,1 |

| 2 | Изготовление опытного образца | 1412306,7 |

| 3 | Научно-исследовательские работы | 4177,64 |

| 4 | Техническая помощь по подготовке и освоению техники | 2387,22 |

| 5 | Техническая помощь в процессе серийного производства | 596,81 |

| 6 | Авторский надзор | 358,08 |

| 7 | Приобретение новой техники | 50000 |

| 8 | Сопутствующие капитальные вложения | 140000 |

| Итого единовременные затраты | 1621762,55 | |

Сумма единовременных затрат, приведенных в таблице 7, подставляется в формулу для расчета затрат на реализацию мероприятия:

ЗГ=И+ (КР+ЕН) *К,

где И - годовые текущие издержки;

КР - норма реновации новой техники;

ЕН - норматив приведения разновременных затрат и результатов, численно равный нормативу капитальных вложений (ЕН=0,1);

К - единовременные затраты.

ЗГ=173557,46+ (0.1638+0.1) *1621762.55=601378 руб.

Стоимостная оценка результатов.

Стоимостная оценка результатов у производителя в сфере производства техники определяется как сумма основных РГ0 и сопутствующих РГС результатов:

![]() ,

,

Стоимостная оценка основных результатов производства техники определяется по формуле:

![]() ,

,

где Ц - цена новой техники;

А - объём производства техники.

РСГ=0 Цена аналога определяется по формуле:

Ца = Са + Нпр = Са + Са*0,25=Са*1,25=28252*1,25=35315 руб.

Са - себестоимость аналога;

Нпр - норма прибыли (*25% от себестоимости).

Цену нового изделия принимаем равную стоимости аналога.

Цн = Ца = 35315 руб.

Р1нов = Р1ан = 35315*5=176575 руб.

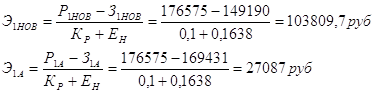

4. Расчет экономического эффекта за расчетный период

Суммарный экономический эффект за расчетный период.

где Эг - экономический эффект за расчетный период; Рт - стоимостная оценка результатов за расчетный период; Зт - стоимостная оценка затрат за расчетный период.

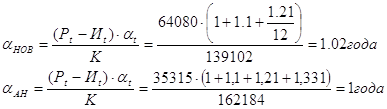

5. Расчет периода возврата единовременных затрат и прибыли предприятия

Период возврата единовременных затрат Тр определяется последовательным сложением величин (Рt-Ht) *αt до момента, пока получаемая сумма не сравняется с величиной единовременных вложений, приведенных к расчетному году. Период возврата сопоставляется с продолжительностью расчетного периода Тн (должно выполняться условие Тр<Тн). Период возврата единовременных затрат составляет:

Похожие работы

... то же время основную массу (80%) продукции производят крупные предприятия с численностью занятых свыше 500 человек. 4. Экономическая эффективность концентрации Концентрация – процесс сосредоточения изготовления продукции на ограниченном числе предприятий и в их производственных подразделениях. Основным критерием эффективности концентрации в промышленности явл-ся максимальное использование ...

... разработаны технические условия ТУ 9214–002–05013607–2008, ТИ 9214–002–05013607–2008 «Полуфабрикат рубленный натуральный «Котлета Домашняя обогащенная». Предложения производству 1. Биологически безопасным и рациональным методом защиты кормовых культур от микотоксикозов является предпосевная обработка биогенным фитоиммуномодулятором, в состав которого входят элиситоры – салициловая кислота, ...

... эфективности производства; 3. Третья, не менее важная задача это расчет и анализ показателей деятельности предприятия; 4. Формулирование выводов, разработка рекомендаций по повышению экономической эффективности производства; 1. Сущность эффективности производства В отечественной экономической литературе последних десятилетий вряд ли можно было найти более распространенное понятие, чем ...

... Сертифицирующие органы 27 31 15 Административно-техническая инспекция 26 35 22 Экологическая инспекция 43 47 2 Охрана труда 22 2 28 Госторгинспекция н.д. 31 23 2 Экономический подход к коррупции 2.1 Классификация направлений исследования коррупции Изучение коррупции довольно тесно связано с изучением деятельности, направленной на поиск ренты (rent-seeking activity), ...

0 комментариев