Навигация

РЕСУРСНОЕ ОБЕСПЕЧЕНИЕ ПРОЕКТА

36908

знаков

2

таблицы

0

изображений

5. РЕСУРСНОЕ ОБЕСПЕЧЕНИЕ ПРОЕКТА

Раздел содержит сведения о видах и объемах ресурсов, необходимых для осуществления проекта. Ресурсное обеспечение охватывает:

материальные ресурсы (материалы, полуфабрикаты, сырье, энергия, здания, оборудование и др.);

трудовые;

финансовые;

информационные (статистическая, научно-техническая и др. информация).

5.1. Расчет инвестиций в оборудование

Величина необходимых инвестиций в оборудование Ik определяется исходя из расчетно-балансовой стоимости (К), включающей цену оборудования и затраты на его доставку и монтаж.

Расчетно-балансовая стоимость i-й единицы оборудования

Кi = Pi * k (руб.),

где Рi– цена аппарата или отдельного модуля i-го типа;

k – коэффициент перехода к расчетно-балансовой стоимости.

Для техники, не требующей специального монтажа и настройки, k = 1,07.

Для техники, требующей дополнительного монтажа и настройки, k = 1,12.

Цену оборудования, отдельных модулей и комплектующих студент получает путем поиска соответствующей информации на предприятиях Тверской области, на основании прайс-листов заводов-изготовителей или другой справочной информации.

Инвестиции в оборудование

Ik=N * Ki (руб.),

где N – потребное количество техники.

N = V / Sгод ,

где Sгод – расчетная годовая производительность для данного аппарата;

V – годовой объём работ.

Sгод = q*tсм*d*m*Rt,

где q – часовая производительность установки (аппарата) по паспорту;

tсм – продолжительность рабочей смены в часах;

d – количество рабочих смен в сутки;

m – количество рабочих дней в году;

Rt – коэффициент использования рабочего времени.

Rt = Fр/Fп,

где Fп – потенциальный фонд рабочего времени в год на один аппарат;

Fр – реальный фонд рабочего времени в год на один аппарат.

Fп = tсм*d*m (ч),

Fр = (tсм*d*m) – ( Tт*Nт + To*No + Tp*Np ) (ч),

где Tт – средняя продолжительность технологических перерывов;

Nт – плановое количество технологических перерывов за год;

Tо – средняя продолжительность перерывов на плановое обслуживание аппарата;

Nо – плановое количество перерывов на обслуживание аппарата за год;

Tр – средняя продолжительность перерыва на ремонт аппарата;

Nр – количество перерывов на ремонт за год на основе статистики за предшествующее время эксплуатации аппарата.

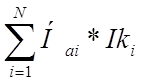

Если студент рассчитывает комплект из нескольких различных типов оборудования, то инвестиции рассчитываются по формуле

Ik=  (руб.),

(руб.),

где М – количество типов машин (оборудования);

Ni – необходимое количество машин (оборудования) данного (i-го) типа.

Здесь же студент рассчитывает необходимую величину инвестиций в здания и сооружения.

Исходные данные (производственно-технические показатели) для курсовой работы берутся из соответствующих частей курсового проекта по дисциплине «Механизмы и аппараты химических производств»/«Механизмы и аппараты пищевых производств». Исходные данные (производственно-технические показатели) для организационно-экономической части дипломного проекта берутся из соответствующих частей дипломного проекта. Исходные данные согласовываются с руководителем проекта и с консультантом по организационно-экономической части дипломного проекта.

Дополнительные данные студент получает самостоятельно из нормативно-справочной литературы и интернет-источников.

5.2. Расчет эксплуатационных затрат

Производится на основе статей калькуляции себестоимости выполнения заданного объема работ за год.

5.2.1. Сырье и материалы (С1)

Определяется величина затрат на сырье, материалы, полуфабрикаты, комплектующие и т.д., используемые в процессе производства за год. В данном пункте:

кратко описывается технология производства и указывается, какие виды сырья необходимы в производственном процессе.

в соответствии с описанной технологией указывается количество сырья, необходимое для производства единицы продукции как в натуральном исчислении, так и в процентном соотношении.

в соответствии с заданным объёмом выпуска проводится расчёт общей потребности в каждом виде сырья, материалов, полуфабрикатов и т.д.

5.2.2. Топливо и энергия на технологические цели (С2)

Учитывается стоимость дизельного топлива, бензина, электроэнергии, пара, смазочных и обтирочных материалов для машин, и оборудования, работающих на технологических операциях.

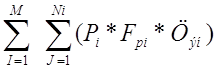

Затраты на электроэнергию

Зэн =  ,

,

где М – количество типов техники (аппаратов);

Ni– количество техники (аппаратов) i-го типа;

Pi – совокупная мощность электродвигателей аппарата i-го типа;

Fpi – реальный фонд рабочего времени в год на один аппарат i-го типа;

Цэн – текущая цена за 1Квт-ч (руб.).

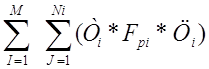

Затраты на топливо

Зт =  ,

,

где М – количество типов техники (аппаратов);

Ni– количество техники (аппаратов) i-го типа;

Тi – нормативное (расчетное) потребление топлива за ед. времени (за час) аппаратом i-го типа;

Fpi – реальный фонд рабочего времени в год на один аппарат i-го типа;

Цi– цена за ед. топлива для аппарата i-го типа.

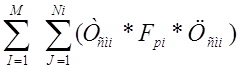

Затраты на смазочные материалы

Зсм =  ,

,

где М – количество типов техники (аппаратов);

Ni – количество техники (аппаратов) i-го типа;

Тсмi – нормативное (расчетное) потребление смазки за ед. времени (за час) аппаратом i-го типа;

Fpi – реальный фонд рабочего времени в год на один аппарат i-го типа;

Цсмi – цена за ед. смазочных материалов для аппарата i-го типа.

Годовые затраты на топливо, энергию и смазочные материалы

С2 = (Зэн + Зт + Зсм) (руб).

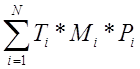

Издержки на основную заработную плату производственным рабочим (С3) Студент перечисляет наименование профессий, используемых в данном производстве, количество обслуживающего персонала и тарифную ставку для каждой профессии. Данные сводятся в таблицу 3.

Годовой фонд оплаты труда =  (руб./год),

(руб./год),

где N – количество специальностей;

Ti – годовой фонд рабочего времени для одного рабочего i–й специальности (ч);

Mi – количество рабочих i–й специальности;

Pi– тарифная ставка рабочего i–й специальности (руб./ч).

5.2.4. Издержки на дополнительную заработную плату

С4 = 7,5% от С3 (руб./год).

5.2.5. Отчисления на социальные нужды (С5)

Отчисления во внебюджетные фонды составляют 26% от фонда оплаты труда (ФОТ).

С5 = 26% от (С3 + С4) (руб.).

5.2.6. Отчисления на амортизацию

С6 =  (руб.),

(руб.),

где N – количество типов оборудования;

Iki – инвестиции в i-й тип оборудования (руб.);

Наi – норма амортизации i-го типа оборудования (%);

Наi= 100% / Тi,

где Тi – нормативный срок службы оборудования i-го вида (лет).

5.2.7. Отчисления в ремонтный фонд

С7 = 6% от инвестиций.

5.2.8. Цеховые и общезаводские расходы (С8)

Принимаются в размере 35% от суммы всех вышеперечисленных расходов.

С8 = 35% от  (руб.).

(руб.).

5.2.9. Прочие расходы (С9)

Составляют 10% от цеховых и общезаводских расходов.

С9 = 10% (С8) (руб.).

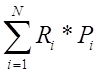

5.2.10. Потери от брака

С10 =  (руб.),

(руб.),

где N – количество видов сырья, полуфабрикатов, комплектующих и др. видов предметов труда, теряемых за год по причине брака;

Ri – величина потерь предмета труда i-го вида за расчетный период времени; Pi – цена за ед. предмета труда (сырья, полуфабриката, комплектующего и т.д.) i-го вида.

6. ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА

6.1. Определение стоимости товарной продукции

В качестве ориентира для определения верхней границы цены на продукцию выступает цена конкурирующих товаров. Цена на производимую продукцию может превышать эту границу только в случае явно выраженного превосходства в качестве данного товара над товарами конкурирующих фирм. В общем случае, при прочих равных условиях, цена на продукцию должна быть ниже, чем у конкурентных товаров, т.к. без этого невозможно продвижение нового конкурентного товара на рынок.

6.1.1. Отпускная цена

Ротп = Суд + Нпр (руб. за ед. товара),

где Ротп – отпускная цена; Суд – удельная себестоимость;

Нпр – норма прибыли (% от Суд), задается студентом самостоятельно, исходя из анализа текущих рыночных цен на аналогичную продукцию.

6.1.2. Цена реализации

Рреал = Ротп с учетом НДС;

Рреал = (Ротп * 100%) / (100% - НДС) (руб. за ед. товара);

Если Рреал выше цен конкурентов, необходимо пересмотреть Нпр.

6.2. Определение валовой выручки

ВВ = Рреал * V (руб./год),

где V – объем товарной продукции.

6.3. Расчет налоговых отчислений

6.3.1. Налог на добавленную стоимость

НДС = 18% от ВВ (руб.).

6.3.2. Налог на пользователей автомобильных дорог

НПАД = 1% от (ВВ - НДС) (руб.).

6.3.3. Налог на имущество

НИ = 2% от Ik (руб.).

6.3.4 Налог на загрязнение окружающей среды (НЗОС)

Рассчитывается студентом, исходя из объёмов загрязняющих выбросов (если они есть) за год и текущей ставки налога.

Расчет прибыли

П = ВВ – С – НДС – НПАД – НИ – НЗОС (руб.),

где С – полная себестоимость производства продукции.

6.5. Расчет чистой прибыли

6.5.1. Налог на прибыль

НП = 24% от прибыли (руб.).

6.5.2. Чистая прибыль

ЧП = П – НП (руб.).

6.6. Расчет срока окупаемости

Ток = Ikå/ ЧП (лет),

где Ikå – совокупные инвестиции в проект.

Если проект подразумевает организацию нового производства на базе уже существующего или модернизацию уже существующего производства, выпускающего данный товар, то Ikå = Ik.

Если проект представляет собой организацию нового производства «с нуля», то Ikå = Ik + C.

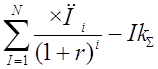

6.7. Определение эффективности инвестиционного проекта на основе показателя чистого приведённого эффекта (NPV)

NPV =  ,

,

где N – расчётное количество лет функционирования проекта;

ЧПi– чистая прибыль за i-год (руб.);

r – коэффициент дисконтирования (%);

Ikå – величина необходимых инвестиций в проект (руб.).

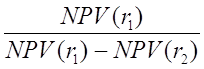

6.8. Определение внутренней нормы прибыли инвестиционного решения

IRR = r1 +

![]() * (r1 – r2) (%),

* (r1 – r2) (%),

где r1 – значение коэффициента дисконтирования, минимизирующее положительное значение показателя NPV;

r2 – значение коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV.

6.9. Определение дисконтированного срока окупаемости проекта

ТNPV = min N при  (лет).

(лет).

6.10. Анализ показателей эффективности

Студент должен провести сравнительный анализ качественных показателей данного товара и его цены с товарами конкурентов и показателей объёмов производства и текущей ёмкости рынка, на который ориентирован данный товар. На основании анализа делается вывод о конкурентоспособности проекта. В заключении приводятся общие показатели эффективности: чистая прибыль, срок окупаемости, NPV, IRR и т.д. и делается конечный вывод об экономической целесообразности данного инвестиционного проекта.

7. ГРАФИЧЕСКОЕ ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ РАСЧЕТОВ

В дипломном проекте основные результаты расчетов выносятся на лист формата А1, который называется «Технико-экономические показатели». Состав показателей студент выбирает самостоятельно, предварительно согласовав его с преподавателем. В общем случае на лист выносятся те показатели, которые наиболее полно характеризуют данное техническое решение и производимую на его основе продукцию по сравнению с конкурентной продукцией. По согласованию с консультантом на листе могут быть представлены также и некоторые дополнительные показатели.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Экономика предприятия (фирмы): учебник / Под ред. О.И. Волкова, О.В. Девяткина. 3-е издание, перераб. и доп. М: ИНФРА-М, 2005. 601 с.

2. Лукичёва, Л.И. Управление организацией: учеб. / Л.И. Лукичёва; под ред. Ю.П. Анискина. 3-е изд., стер. М.: Омега-Л, 2007. 360 с.: ил., табл.

3. Фатхутдинов, Р.А Организация производства: учебник / Р.А. Фат-хутдинов. 2-е изд., перераб. и доп., М.: ИНФРА-М, 2006. 528 с.

4. Производственный менеджмент: учебник / Под ред. В.А. Козловского. Москва: ИНФРА-М, 2005. 574 с.

5. Басова, Т.Ф. Основы экономики и управления: учеб. пособие для студ. сред. проф. учеб. заведений / Т.Ф. Басова, В.И. Иванов, Н.Н. Кожевников [и др.]; под ред. Н.Н. Кожевникова. М.: Издательский центр «Академия», 2004. 272 с.

6. Просветов, Г.И. Бизнес-планирование: Задачи и решения: учебно-методическое пособие / Г.И. Просветов. М.: РДЛ, 2005. 208 с.

7. Уткин, Э.А. Бизнес-план компании. / Э.А. Уткин. М.: ЭКМОС, 2000. 96 с.

8. Ковалёв, В.В. Методы оценки инвестиционных проектов. / В.В. Ковалёв. М.: Финансы и статистика, 1998. 144 с.

9. http://www.kipkr.ru

10. http://www.salmis.ru

11. http://www.tvid.ru

12. http://www.gazresurs.ru

13. http://www.pribor-komplekt.ru

14. http://www.elemer.ru

15. http://www.spzgroupcatalog.ru

16. http://www.veza.ru

17. http://www.argtech.ru

18. http://www.tehno-dis.ru

19. http://www.kondey.com

20. http://www.tptd.ru

21. http://www.pulscen.ru

22. http://www.mk.ural.ru

23. http://www.g-pump.com

24. http://www.metallocenter.ru

25. http://www.lissant.ru

26. http://www.promzerno.ru/

27. http://www.oborudunion.ru/

28. http://www.xiron.ru/

29. http://www.ntio.net/first.html

30. http://www.str-filling.com.ua/ru/

31. http://www.centrimax-ru.com/

32. http://www.protex.ru/

33. http://www.prodteh.ru/

34. http://foodtool.icsmir.ru/

35. http://www.fodinoks.com/

36. http://www.stromek.ru/

37. http://www.agro74.ru/

38. http://www.andreyvl.ru/

39. http://www.tkdialog.ru/

40. http://www.antes.ru/

41. http://www.hleb-nn.ru/

42. http://www.makizural.ru/

43. http://www.tekhcom.ru/

44. http://www.ankofood.com/

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ТЕХНИЧЕСКИХ РЕШЕНИЙ

В КУРСОВЫХ И ДИПЛОМНЫХ ПРОЕКТАХ

Методические указания для студентов факультета МСФ

специальности 240801 МАХП и специальности 260601 МАПП

Составитель И.Г. Комаров

Редактор Ю.Ф. Воробьева

Технический редактор Г.В. Комарова

Подписано в печать 03.12.08

Формат 60х84/16 Бумага писчая

Физ. печ. л.1,75 Усл. печ. л.1,63 Уч.-изд. л.1,52

Тираж 100 экз. Заказ № 102 С – 83

РИЦ ТГТУ

Похожие работы

... | |автомобили |аварийные | | | | |автомобили, | | | | |скорая по- | | | | |мощь | | | +-------------+------------+----------------+---------------------+ 2. ТЕХНОЛОГИЧЕСКАЯ ПЛАНИРОВКА АВТОТРАНСПОРТНЫХ ПРЕДПРИЯТИЙ Плотность застройки предприятия определяется отношением площади застройки к площади ...

... на "-". i1=15%, i2=16% Далее используем формулу: NPV-Inv 0,01 0,02 0,03 0,04 0,05 0,06 0,07 0,08 0,09 0,10,0,110,12 0,13 0,14 0,15 0,16 0,17 0,18 0, 19,020,021 0,22 0,23 0,24 r 3. Технико-экономическое обоснование производства фумигаторов для автомобиля КамАЗ 3.1 Общая характеристика предприятия Организация была создана в 1980г. и специализируется на ...

... промышленной санитарии труда, техники безопасности и пожарной безопасности. Разработка мероприятий, которые обеспечивают охрану труда, в соответствии с законодательством Украины об охране труда. Слипчитское месторождение габро-норита находится в 1,8 км от посёлка Слипчицы. На предприятии работает 36 человек. В соответствии с законом Украины об охране труда (статья 23), функции службы охраны ...

... . Они могут также базироваться на «здравом смысле», то есть на логических суждениях, последовательных доказательствах, опирающихся на практический опыт. В основе эвристических методов обоснования управленческих решений лежат субъективные суждения менеджеров. Достоинство эвристических методов – оперативность принятия; недостаток – отсутствие гарантии в надежности интуиции. В состав данной группы ...

0 комментариев