Навигация

Основные экономические показатели хозяйства

47823

знака

5

таблиц

0

изображений

1.5 Основные экономические показатели хозяйства

На общем фоне спада объема продаж по отраслям растениеводства и животноводства следует отметить рост денежной выручки при реализации зерна. Рост стоимости валовой продукции по этим показателям в отчетном году обусловлен ростом валового производства зерна. Под эти культуры в 2009 г. были увеличены посевные площади. В 2009 г. кроме того повысилась урожайность (ц/га) зерна.

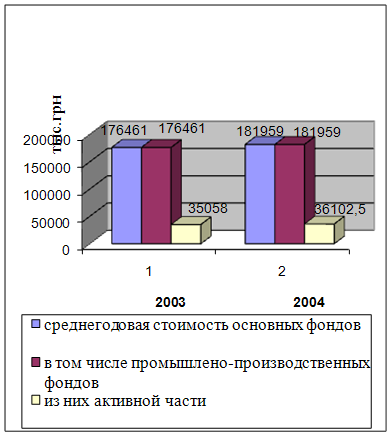

Производственные основные фонды предприятия – это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму; их стоимость переносится на изготовляемую продукцию частями по мере износа. Основные фонды учитываются в натуральной и стоимостной формах. Учет в натуральной форме необходим для определения производственной мощности предприятия, объемов производства продукции, для характеристики технической оснащенности хозяйства, степени износа различных групп основных фондов. Учет в стоимостной форме необходим для изучения структуры и определения динамики, изучения норм и размеров амортизации, для оценки и определения путей повышения эффективности использования основных фондов, суммы платежей в бюджет за основные фонды, расчета технико-экономических показателей работы предприятия (рентабельности, фондоотдачи и т.д.).

Под амортизацией принято понимать процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию (выполняемую работу).

Рациональное использование основных фондов способствует повышению эффективности производства, сокращению вложенного в них труда, переносимого на единицу производимой продукции, а также росту производительности труда.

Уровень использования производственных фондов в 2009 году снизился по сравнению с базисным годом, а также значительно снизились технико-экономические показатели работы предприятия.

Показателем эффективности использования земельных ресурсов является выход продукции в расчете на единицу площади. Приведенные данные свидетельствуют о значительном снижении стоимости валовой продукции в отчетном году. Валовая продукция животноводства в натуральном выражении снизилась по всем показателям. Снижение темпов производства молока на 100 га пашни (на 25,3%), вероятно, обусловлено сокращением численности поголовья крупного рогатого скота (на 45%). Одновременно наблюдается снижение выхода мяса в натуральном выражении на 100 га пашни (26,7%).

Таким образом, в 2009 году по сравнению с предыдущими годами финансовый результат в виде прибыли в целом по хозяйству ухудшился, что, безусловно, отрицательно сказалось на финансовом состоянии хозяйства.

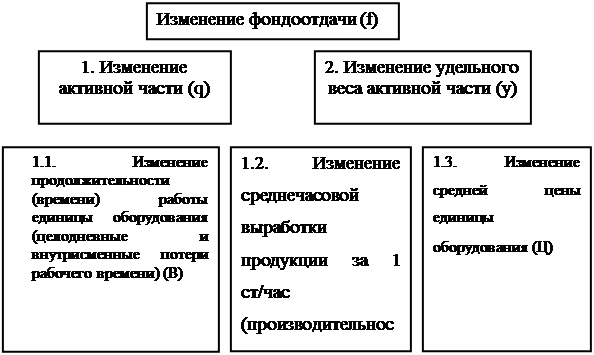

Наиболее обобщающими показателями являются фондоотдача и норма рентабельности.

Фондоотдача определяется отношением общего объема выпущенной продукции в денежном выражении (или условно-натуральной величине) за определенный период на общую среднегодовую балансовую (без вычета износа) стоимость основных производственных фондов.

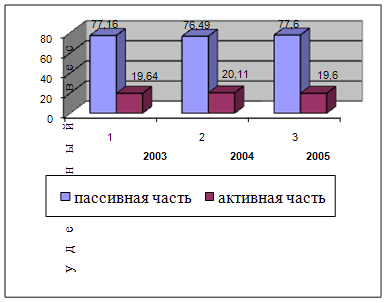

Потребность в тех или иных средствах производства, определяется с учетом структуры сельскохозяйственного производства, его специализации, а также нормальных условий эксплуатации средств труда. И если нет комплексности вложений, а уровень использования элементов основного фонда снижается, как правило, уменьшается и фондоотдача (показатель сравнения стоимости продукции за год со стоимостью среднегодовых производственных фондов). В 2008 году фондоотдача в СПК «Новологиновский-1» снизилась на 40,3%.

Так ее снижение в животноводстве обусловлено тем, что в помещениях для скота в хозяйстве нет достаточного оборудования, средств механизации, необходимых для интенсификации данной отрасли.

Снижает фондоотдачу и некомплексность вложений в средства механизации. Для механизации производственных процессов хозяйству требуется значительное число машин. С экономической точки зрения при комплектовании данных средств большое значение имеет правильное их соотношение, которое зависит от направления производства и сочетания отраслей.

Имеющиеся данные позволяют сделать вывод о том, что в настоящее время имеющееся количество тракторов не соответствует количеству сельскохозяйственных машин и орудий, позволяющих полностью использовать мощность тракторов.

Несоответствие наличия сельхозмашин и орудий наличию тракторов приводит в хозяйстве к затягиванию сроков выполнения работ. Это одна из причин недостаточно высокой годовой выработки в хозяйстве в расчете на трактор. В результате снижается урожайность и, следовательно, эффективность использования основных фондов.

Оптимальное сочетание элементов основных фондов улучшает их использование, снижает потребность в них и затраты на производство работ.

Для обеспечения нормального развития сельскохозяйственного производства требуется определить норму рентабельности.

Народнохозяйственная рентабельность может быть определена только на основе научно обоснованного исчисления стоимости сельскохозяйственного прибавочного продукта, которая не может быть учтена в отдельном предприятии. Исчисленная таким образом норма рентабельности даст возможность определить рентабельность хозяйственного производства в целом по республикам, краям и областям, экономическим районам и природно-экономическим зонам. Такое исчисление может быть проведено статистическими органами, экономическими институтами и отдельными экономистами, занимающимися анализом стоимостных величин. Хозрасчетная рентабельность исчисляется бухгалтерами и экономистами в каждом хозяйстве на основе первичной документации бухгалтерского учета.

Оптимальная норма хозрасчетной рентабельности предполагает:

1) накопление в форме основных и оборотных производственных фондов и в размерах, необходимых для увеличения валовой продукции в сельском хозяйстве в соответствии с темпами производства. Чистый доход, израсходованный на эти цели по отношению к производственным фондам, составит норму производственного накопления;

2) накопление в основных непроизводственных фондах, в том числе в жилищном фонде, определяется в соответствии с планом культурно-бытового строительства на селе;

3) создание фондов общественного потребления за счет собственных средств из реализованного чистого дохода;

4) возмещение установленных платежей государству (подоходный налог, страховые платежи, проценты по кредитам и другие);

5) создание премиальных фондов для стимулирования работников за счет распределения части чистого дохода.

Обеспечение оптимальной нормы рентабельности означает, прежде всего, покрытие расходов собственными доходами, без чего невозможно последовательно осуществить принцип материальной заинтересованности предприятия в целом и каждого работника.

Оптимальная норма хозрасчетной рентабельности для хозяйств определяется по отношению реализованного чистого дохода (денежного и натурального) к основным и оборотным фондам в размере 25-30% и по отношению к себестоимости - 50-55%. Поскольку в нашем примере нет чистого дохода, хозяйство не достигло оптимальной нормы рентабельности в отчетном году.

На 100 га пашни хозяйство в 2009 г. имело убытки.

Таким образом, данные таблиц 3, 4, 5 свидетельствуют, что в 2009 году в целом хозяйство было убыточным предприятием, особенно на это повлияло снижение показателей животноводческой продукции.

Таким образом, по нашим расчетам финансово-экономическое состояние СПК «Новологиновский-1» на 1 января 2010 года можно охарактеризовать как неустойчивое, причем с тенденцией его резкого ухудшения по сравнению с 2007, 2008, 2009 годами, особенно по отрасли животноводства.

Степень финансовой самостоятельности хозяйства из года в год заметно сокращается. Превышение просроченной кредиторской задолженности над просроченной дебиторской (в процентах к последней) составило на 1 января 2010 года в целом по хозяйству 70,9%. В результате низкой кредитоспособности у хозяйства образовались задолженность по платежам в бюджеты всех уровней значительно выше соответствующих показателей по сравнению с прошлым годом. До 2006 г. задолженность (просроченная) по полученным кредитам и займам у хозяйства была значительно меньше, то есть у предприятия были в наличии свободные, ни с какими обязательствами не связанные ресурсы. То, уже начиная с 2006 года, величина текущих финансовых обязательств стала превышать величину текущих активов, то есть наметился дефицит оборотного капитала.

Доля заемных источников в формировании запасов и затрат в 2009 г снизилась по сравнению с 2008 г. Если в 2008 г. заемные средства составляли 158 тыс. руб., то в 2009 этот показатель составил 76 тыс. руб. СПК «Новологиновский-1» также вынуждено брать за плату во временное пользование активы по договору аренды.

Таким образом, в условиях отсутствия у предприятия свободных ресурсов, то есть при дефиците оборотного капитала, образовались значительные суммы превышения кредиторской задолженности над дебиторской.

В результате возросшей нагрузки на имеющуюся сельскохозяйственную технику и частичному выходу ее из строя, хозяйство стало пользоваться лизинговыми услугами.

Основные показатели работы приведены в таблице 5.

Таблица 5 – Основные экономические показатели хозяйства

| Показатели | Ед. измерения | Базисный год | Предыдущий год | Отчетный год | Отклонение (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Урожайность: | ц/га | 63 | 75 | 59 | -4 |

| Зерновых | ц/га | 63 | 75 | 59 | -4 |

| Сахарной свеклы | ц/га | ||||

| Продуктивность: | |||||

| Среднегодовой удой от 1 коровы | кг | 1726 | 1100 | 1739 | +13 |

| Среднесуточный прирост от КРС | гр. | 129 | 229 | 97 | -32 |

| Выход валовой продукции с/х | |||||

| На 100 га с/х угодий | тыс. руб. | ||||

| Стоимость товарной продукции | |||||

| На 100 га с/х угодий | тыс. руб. | ||||

| Выход валовой продукции | |||||

| На 1 среднегодового работника | тыс. руб. | 187900 | 107483 | 333003 | 145103 |

| Оплата труда 1 среднегодового работника | тыс. руб. | 3524 | 1596,8 | 4904 | 1380 |

| Фондоотдача | тыс. руб. | 0,062 | 0,077 | 0,037 | -0,025 |

| Фондоемкость | тыс. руб. | 16,2 | 16,2 | 26,7 | 10,5 |

| Себестоимость 1 ц. продукции | |||||

| Зерновых | тыс. руб. | 3359 | 3924 | 2597 | -762 |

| Сахарной свеклы | тыс. руб. | ||||

| Молока | тыс. руб. | 7915 | 5589 | 7633 | -282 |

| Прироста КРС | тыс. руб. | 57416 | 75800 | 74804 | 17388 |

| Прибыль от товарной продукции | тыс. руб. | 4720 | -780 | -563 | |

| Окупаемость товарной продукции | % | 104,6 | 79,9 | 85,1 | -19,5 |

| Балансовая прибыль или убыток | тыс. руб. | 472 | -379 | 193 | |

| Рентабельность (общая) | % | 12 | -14,1 | 5,1 |

Из данных таблицы можно заключить, что финансовое состояние СПК «Новологиновский-1» в 2009 г. значительно ухудшилось в сравнении с предыдущим периодом.

Следует отметить, что отрасль животноводства, которая и раньше приносила одни убытки, сработала в отчетном году еще хуже или даже можно сказать значительно хуже.

Практически все основные показатели свидетельствуют об убыточной работе предприятия и нерентабельности производства. Исключение составляет произведенное количество зерна на 1 га пашни (ц), который повысился на 1 ц.

Снизилась заработная плата работников и производительность труда.

Таким образом, хозяйство стало на трудный путь финансового состояния. Теряется его самостоятельность.

Рассмотренное мною хозяйство является убыточным и уровень убыточности повышается из года в год.

Необходимо прежде всего повышать эффективность использования земельных ресурсов - это основа повышения продуктивности сельскохозяйственного производства.

В хозяйстве необходимо по мере возможности осуществить следующие мероприятия: предусмотреть наиболее полное использование имеющейся техники; рассмотреть вопрос о возможности выхода на новые рынки сбыта продукции; проанализировать затраты, предоставляемые хозяйству сторонними организациями; рассмотреть возможность сдачи отдельных участков земли в аренду.

Раздел 2. Эффективность использования основных производственных фондов предприятия

Похожие работы

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... его использование по количеству, времени работы (экстенсивной загрузке), производительности (интенсивной загрузке). При анализе обеспеченности предприятия технологическим оборудованием и эффективности его использования все наличное оборудование предприятия по участию в производственном процессе подразделяется на 1. установленное - сданное в эксплуатацию; 1.1. предназначенное к работе по плану: ...

... продукции и другие показатели; изучить степень использования производственной мощности оборудования; выявить резервы повышения эффективности использования основных производственных фондов. [6] Для оценки обеспеченности предприятия основными производственными фондами, анализа их состава и структуры используются данные основных средств, группового учета основных средств и плана экономического и ...

0 комментариев