Навигация

Мероприятия по повышению эффективности использования основных средств

52195

знаков

6

таблиц

0

изображений

3. Мероприятия по повышению эффективности использования основных средств

3.1 Пути повышения эффективности использования основных фондовПри анализе повышения технико-организационного уровня использования основных фондов следует отметить, что его совершенствование - это комплексный непрерывный процесс рационализации, охватывающий научно-технический прогресс и научно-технический уровень производства и производимой продукции, структуру хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления и использования методов хозяйствования.

Основными задачами анализа повышения эффективности использования средств труда на предприятиях являются:

· изучение состава и динамики основных средств (фондов), технического состояния и темпов обновления активной их части (рабочих машин, оборудования, приборов, транспортных средств), технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морально устаревшего оборудования;

· определение показателей использования производственной мощности и основных производственных фондов - фондоотдачи и фондоемкости, а также факторов, влияющих на них;

· выявление влияния использования средств труда на объем производства, себестоимость продукции и другие показатели;

· установление степени эффективности применения средств труда, характеристика экстенсивности и интенсивности работы важнейших групп оборудования;

· выявление резервов повышения эффективности использования основных фондов.

Важнейшими показателями использования основных производственных фондов считают фондоотдачу и фондоемкость. Об эффективности использования основных производственных фондов в отраслях материального производства следует судить по таким показателям, как динамика фондоотдачи (фондоемкость), относительная экономия основных производственных фондов.

Выделяют следующие факторы, которые влияют на размер фондоотдачи или фондоемкости: выход продукции на 1 д. е. среднегодовой стоимости машин и оборудования, удельный вес машин и оборудования в общей стоимости основных производственных фондов.

Резервы повышения выхода продукции на 1 д. е. стоимости действующего оборудования авторы анализируют по двум направлениям: повышению производительности работы оборудования, и улучшению использования времени действующего оборудования.

При расчете показателя фондоотдачи можно исходить не только из стоимости продукции, но и из суммы прибыли, полученной предприятием.

При решении задач определения влияния использования производственных фондов на объем продукции рекомендуют пользоваться двумя методами – методом цепных подстановок и интегральным методом. За базу сравнения может быть принят предшествующий период или план на анализируемый период.

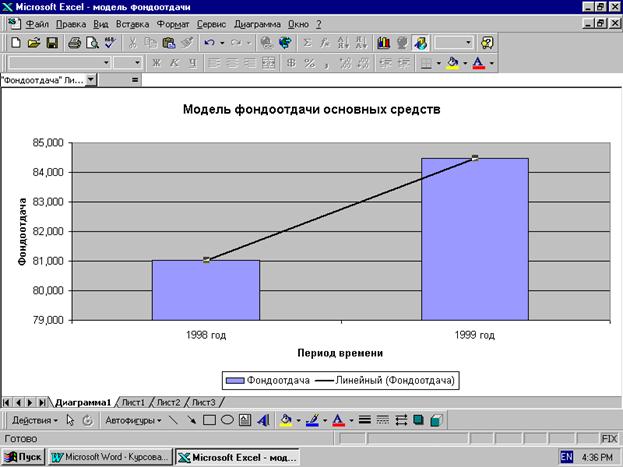

На изменение эффективности использования основных фондов влияет ряд факторов. На фондоотдачу основных фондов влияет изменение доли активной части фондов в общей их сумме и изменение фондоотдачи активной части фондов. Таким образом, за анализируемый период произошло общее увеличение фондоотдачи. Это изменение стало возможным за счет увеличения доли активной части основных фондов.

Рост показателей фондоотдачи также вызван ростом производства и реализацией неиспользуемых производственных фондов.

Как видно из данных таблицы 4, произошло увеличение фондоотдачи, и соответственно, снижение фондоемкости. Это объясняется тем, что рост стоимости основных фондов ООО «Газпромтрансгаз Нижний Новгород» происходил гораздо более низкими темпами, чем рост стоимости реализованной продукции.

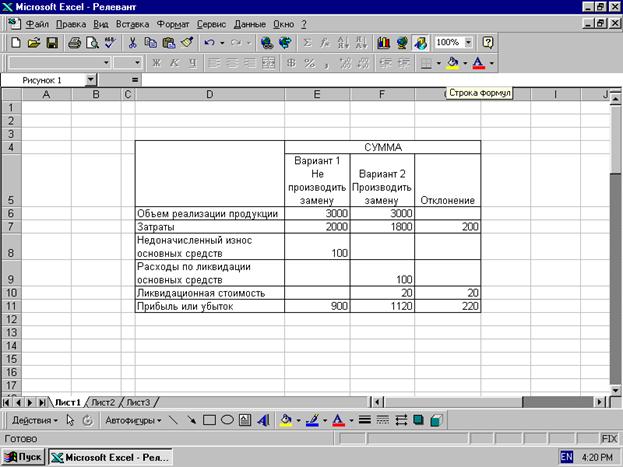

Определим влияние использования производственных фондов на объем продукции предприятия за 2005-2006 гг. методом цепных подстановок.

а) влияние изменения величины фондов

(6 370 592 – 6 364 670) х 0,589 = 15 480 тыс.руб.

б) влияние изменения фондоотдачи

(3,203 - 2,614) х 6 370 592 = 3 753 295 тыс.руб.

Сумма влияния факторов равна 3 768 776 тыс.руб.

На изменение объема продукции предприятия за 2005-2006 гг. на 3 768 776 тыс. руб. положительно повлияло изменение величины основных производственных фондов на 5 922 тыс. руб., что увеличило объем продукции на 15 480 тыс. руб., и в большей степени повлиял рост фондоотдачи на 0,589 руб., что позволило увеличить объем реализации продукции на 3 753 295 тыс. руб.

В целом в 2006 году использование основных средств сказалось положительно на итоги работы предприятия.

В хозяйственной практике выделяют следующие основные пути улучшения использования основных фондов:

- технические;

- организационные;

- экономические.

К техническим путям относятся реконструкция зданий и сооружений, модернизация машин и оборудования, повышение качества их технической эксплуатации, рост квалификации персонала. Здесь же рассматривается упущенная выгода от несвоевременной замены технических средств или приобретения устаревших моделей оборудования.

Организационное направление включает: во-первых, четкое диспетчирование производства, выявление незагруженного оборудования и помещений, реализацию излишних основных фондов, расширение объема производства на имеющихся производственных мощностях и площадях; во-вторых, применение современной оргтехники, позволяющей вести учет движения продукции и всех инвентарных единиц основных фондов в реальном режиме времени.

Экономические пути реализуются через стимулирование субъектов хозяйствования и персонала. Основные из них: сдача: в аренду временно незагруженного оборудования; консервация основных фондов, которые в среднесрочной перспективе не будут использованы или реализованы; продажа имущества; материальное поощрение персонала, добивавшегося высокой производительности технических средств.

Особое место занимает снижение остаточной стоимости основных

фондов, которая является объектом налогообложения на недвижимость или на имущество.

Для ООО «Газпромтрансгаз Нижний Новгород» мероприятия экстенсивного направления повышения эффективности использования основных средств связаны с привлечением дополнительных производственных ресурсов. К ним относят:

-техническое перевооружение и реконструкцию производства, позволяющие сократить трудоемкость продукции;

-комплексную механизацию и автоматизацию производства, исключающие потери рабочего времени оборудования;

-рациональную специализацию и кооперирование цехов и участков, обеспечивающие полную загрузку оборудования, сокращение маршрута движения деталей, межоперационное ожидание деталей;

-модернизацию оборудования;

- повышение уровня механизации и автоматизации;

- внедрение новой техники и технологии – малоотходной, безотходной, энерго- и топливосберегающей;

-повышение квалификации рабочих;

-создание благоприятных экологических условий (температура, чистота воздуха, отсутствие сквозняков, нормативный уровень влажности) для работы точного оборудования, микропроцессорной техники, станков с ЧПУ, компьютеров, предохранение их от преждевременных поломок, соблюдение режимов работы.

Основным источником покрытия затрат, связанных с обновлением фондов являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Мероприятия интенсивного направления в ООО «Газпромтрансгаз Нижний Новгород» не требуют дополнительного привлечения ресурсов. К ним относят:

-своевременный ввод в действие основных средств;

-совершенствование технологической структуры оборудования;

-повышение коэффициента сменности его работы;

-рациональную организацию труда рабочих - многостаночное обслуживание, совмещение профессий;

-своевременное профилактическое обслуживание и качественный ремонт основных производственных средств;

-стимулирование рабочих за увеличение межремонтного периода работы оборудования.

В комплексе мер, способствующих улучшению использования основных производственных средств, существенное значение имеет государственный налог на недвижимость, уплачиваемый предприятиями из собственной прибыли. Более полная загрузка оборудования, ликвидация ненужных основных производственных средств способствует увеличению прибыли, остающейся в распоряжении предприятия.

Таким образом, я считаю, что ООО «Газпромтрансгаз Нижний Новгород» имеет широкий спектр возможностей и предложенных мною направления для повышения эффективности использования основных фондов. При этом главное значение должны приобрести методы интенсивного направления, а именно своевременный ввод в действие основных средств, рациональную организацию труда рабочих, своевременное профилактическое обслуживание и качественный ремонт основных производственных средств.

Заключение

Комплексный анализ финансово-хозяйственной деятельности ООО «Газпромтрансгаз Нижний Новгород» показал, что на предприятии имеются резервы роста эффективности производства. Для вовлечения этих резервов в процесс производства должны изучаться возможности роста объемов производства, снижения себестоимости по всем статьям, повышения качества продукции, улучшения использования средств предприятия и т.д.

На базе выявленных возможностей разрабатываются конкретные мероприятия, охватывающие все стороны деятельности организации. Результаты анализа определяют направления поиска резервов роста эффективности производства для предприятия.

В ООО «Газпромтрансгаз Нижний Новгород» увеличение объема продукции за анализируемый период обеспечивается повышением эффективности использования производственных ресурсов: ростом производительности труда и фондоотдачи, снижением материалоемкости продукции. Это необходимо рассматривать как благоприятную тенденцию.

Размещение средств предприятий имеет очень большое значение в финансовой деятельности и повышении ее эффективности.

От того, какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа внеобротных активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

В работе изучены состав и динамика основных средств, определены показатели использования основных производственных средств (фондоотдачи и фондоемкости), а также исследованы факторы, влияющие на них.

В результате исследования исследованы организационно-технические направления улучшения использования внеоборотных активов и основных средств в ООО «Газпромтрансгаз Нижний Новгород», выявлены резервы повышения эффективности их использования.

Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов. Процесс обновления фондов идет более быстрыми темпами, чем выбытие. Все показатели вооруженности увеличились за отчетный год. Обобщающими показателями, которые определяют эффективность использования основных фондов являются показатели фондоотдачи и фондоемкости. На предприятии произошло увеличение фондоотдачи, и соответственно, снижение фондоемкости.

За счет увеличения объема производства и сокращения средних остатков основных производственных фондов в плановом году возможно увеличение фондоотдачи на 20%. Улучшение использования основных фондов на ООО «Газпромтрансгаз Нижний Новгород» позволит повышать производительность труда, снижать себестоимость продукции.

Для улучшения использования основных фондов на предприятии следует использовать возможность получения долгосрочных кредитов и займов в предпринимательской деятельности, в частности для приобретения нового оборудования. Данное мероприятие позволит осуществить дальнейший экономический рост предприятия, который может быть осуществлен за счет собственных средств предприятия, банковских кредитов, паевых взносов сторонних участников проекта.

Резервом повышения эффективности использования производственных основных средств ООО «Газпромтрансгаз Нижний Новгород» являются неиспользованные возможности их рациональной загруженности в течение года и во время непосредственного функционирования. В связи с этим, в работе предложены технические мероприятия по организации производства продукции с использованием новых сооружений и оборудования с целью повышения использования производственных мощностей предприятия.

Список использованной литературы

1. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/ Под ред. Проф. Н.П.Любушина.- М.: Юнити - ДАНА, 2005.-471 с.

2. Анализ финансово-хозяйственной деятельности предприятия: Учебник. -2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

3. Банк В.Р., Банк С.В., Тараскина А.В. «Финансовый анализ: учебное пособие». – М.: ТК Велби; Изд-во Проспект, 2005 г.

4. Васильева Л.С. «Финансовый анализ». – М.: КНОРУС, 2006 г.

5. Гончарова Э.А. Резервы снижения себестоимости: Учеб. пособие. – Л: ЛФЭИ, 2002. –74с.

6. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика,2002.-560.

7. Любушин Н.П., Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности предприятия», - М.: ЮНИТИ-ДАНА, 1999 г.

8. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник.- 2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие/ Г.В.Савицкая.- 7-е изд., испр.- Мн.: Новое знание, 2005.- 704 с. - (Экономическое образование).

10. Савицкая Г.В. Анализ эффективности деятельности предприятий: методологические аспекты. – М.: Новое знание, 2003 – 160 с.

11. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2005. – 304с.

12. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 479 с.

13. Скамарай Л.П., Трубочкина М.И. «Экономический анализ деятельности предприятия». Учебник.: М.: ИНФРА-М, 2005 г.

14. Чуев И. Н., Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: Учебник. – изд. 4-е, перераб. и доп. – М.: Издательство – торговая корпорация «Дашков и Ко», 2005. – 352 с.

15. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2004.- 208 с.

16. Экономика предприятия//Под ред. Волкова В.П., Ильина А.И. – М.: Новое знание, 2003 – 677с.

17. Экономико-статистический анализ: Учеб. пособие для вузов/ Под ред. проф. С.Д. Ильенковой. – М.: ЮНИТИ-ДАНА, 2005. – 215 с.

Похожие работы

... эффективности использования основных средств на РУП «Белнипиэнергопром» характеризуется данными таблицы 1. Таблица 1. Показатели эффективности использования основных средств на РУП «Белнипиэнергопром» Показатели Обозначение в алгоритме По плану Фактически Отклонение от плана Выполнение плана, % 1. Объем продукции в сопоставимых условиях, млн. руб. ОП 1398830 1498005 99175 107,09 2. ...

... рублевые кредиты (доля из общего объема финансирования - 11,4%); государственное участие (63,7% из общего объема финансирования). Проведенный анализ состояния и эффективности использования основных средств позволил определить, что эффективность использования основных фондов предприятия может быть повышена за счет следующих факторов: модернизация оборудования за счет реализации бездействующих ...

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... по классификационным группам, даст возможность полнее выявить значение отдельных групп в производственном процессе, характер их изменений. 3.Анализ состояния и эффективности использования основных средств. 3.1.Анализ наличия, движения и технического состояния основных средств. Для оценки обеспеченности предприятия основными средствами, анализа их состава и структуры используются данные ...

0 комментариев