Навигация

Рентабельность собственного капитала Р(ск)

39875

знаков

0

таблиц

0

изображений

4. Рентабельность собственного капитала Р(ск)

Рск = П / Кс

Кс – средняя величина источников собственных средств по балансу за период. Показывает эффективность использования собственного капитала.

5. Рентабельность инвестиционного (перманентного) капитала Р(и)

Ри = П / Ки

Ки – средняя величина долгосрочных кредитов и займов за период Показывает эффективность использования инвестиционного капитала, вложенного в деятельность предприятия на длительный срок

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Прежде всего, это совершенствование системы управления производством в условиях рыночной экономики, повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений, индексация оборотных средств и четкое определение источников их формирования .

Важным фактором роста рентабельности в современных условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, и росту прибыли . Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства.

2.2 Факторный анализ показателей рентабельности

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, т.к. их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

❑ показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность деятельности);

❑ показатели, характеризующие прибыльность продаж (рентабельность продаж);

❑ показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала).

Рентабельность продукции (услуг) (Rп) исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (услуг) (3рп):

Данная величина показывает, какую прибыль имеет организация с каждого рубля, затраченного на производство и реализацию продукции (услуги). Этот показатель может рассчитываться как в целом по организации, так и по отдельным ее сегментам и видам продукции.

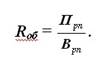

Рентабельность продаж (оборота) (Rоб) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты налогов (Прп) на сумму полученной выручки (Врп) и характеризует эффективность производственной и коммерческой деятельности (какую прибыль имеет организация с рубля продаж). Рассчитывается в целом по организации и отдельным видам продукции:

Рентабельность капитала исчисляется отношением прибыли, остающейся в распоряжении организации (чистой прибыли), к средней стоимости всех активов данной организации. Этот коэффициент показывает эффективность использования всего имущества организации.

Рентабельность внеоборотных активов можно определить как отношение прибыли (чистой прибыли) организации к средней стоимости внеоборотных активов.

Рентабельность собственного капитала исчисляется отношением прибыли (чистой прибыли) к средней величине собственного капитала. Этот коэффициент показывает, какое количество прибыли приходится на один рубль собственного капитала.

Расчет показателей рентабельности предприятия МУП «Пассажирское автотранспортное предприятие № 1» за 2008 год.

Рентабельность капитала (активов) или экономическая рентабельность

Прибыль до налогообложения : ср.год.стоимость активов * 100 = 1179 / (0,5*(45042+46352))*100= 1179/45697*100=2,58

Рентабельность заемного капитала

Прибыль до налогообложения : ср.год. стоимость капитала * 100 = 1179 / (0,5*(330+439))*100=1179/384,5*100=306,63

Рентабельность внеоборотных активов

Прибыль до налогообложения : ср.год.стоимость внеоборотных активов * 100 =1179/(0,5(32903+27001))=1179/29952*100 = 3,94

Рентабельность продаж

Прибыль от продаж : Выручка * 100 = 1409/245922*100 = 0,57

Рентабельность оборотных активов

Прибыль до налогообложения : ср.стоимость об.активов *100 = 1179/(0,5*(12139+19351))*100=1179/15745 = 7,49

Рентабельность собственного капитала

Чистая прибыль : ср.год.стоимость собственного капитала * 100 = 92/(0,5*(11386+11480)) *100= 92/11433*100=0,80

Рентабельность расходов по обычным видам деятельности

Прибыль от продаж : (Себестоим.+коммерч. +управл.расходы)*100= -1409/(212234+35097)*100 = - 0,57 – отчетный год

1945/227905*100 = 0,85 – предыдущий год

Производственная рентабельность

Прибыль от продаж : Себестоимость *100 = -1409/212234*100= -0,66

Рентабельность управленческих расходов

Прибыль от продаж : Управленческие расходы*100= -1409/35097*100 = -4,01 - отчетный год

Заключение

Подводя итог курсовой работы, можно сделать следующие выводы: что в связи с переходом экономики нашей страны на рыночные отношения изменяется и отношение к получаемой от экономических субъектов информации. Информация о финансовом состоянии организации, его финансовых результатах становится очень важна для широкого круга пользователей, как внешних – налоговые инспекции, коммерческие банки, акционеры и т.д., так и внутренних – администрация, менеджеры, внутренние финансовые службы организации. Результаты проведенного анализа должны быть использованы для принятия правильных управленческих решений администрацией организации и обоснованных инвестиционных решений акционерами-собственниками. Рентабельность – это важный показатель деятельности предприятия, дающий более полную, чем прибыль, картину и хорошо поддающийся разного рода анализу.

Список литературы

1. Дробозина Л.А. Финансы. – М.: Юнити, 2000. – 479 с.

2. Колчина Н.В. Финансы предприятий. – М.: Юнити, 2000. – 413 с.

3. Кругляк В. П. Финансы. - 2002. - №11

Похожие работы

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

... Стоит подчеркнуть, что отмеченные в данной формуле процентные платежи имеют отношение только к долгосрочным обязательствам. Глава 2. Статистический анализ прибыли и рентабельности ОАО «Пневматика» 2.1 Экономико-статистическая характеристика предприятия ОАО "Пневматика" создан в процессе приватизации соответственно приказу Фонда государственного имущества Украины в АР Крым от 29.10. ...

... , то спрос эластичен (>1). В этом случае фирма может снижать цены и тогда выручка будет расти за счет увеличения спроса. Однако увеличение объема продаж не всегда приводит к увеличению прибыли предприятия. Поэтому, принимая решение о снижении цены для стимулирования спроса, менеджер должен оценить его влияние на размер прибыли. Используя исходные данные для определения влияния цены на ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

0 комментариев