Навигация

Определение изменения прибыли по основным технико-экономическим факторам

28927

знаков

21

таблица

15

изображений

1. Определение изменения прибыли по основным технико-экономическим факторам.

Основными факторами, влияющими на величину прибыли, являются:

изменение объема реализованной продукции;

изменение трудоемкости выпускаемой продукции;

изменение материалоемкости выпускаемой продукции;

изменение фондоемкости выпускаемой продукции.

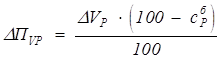

1) Изменение прибыли за счет изменения объема реализации.

,

,

где изменение объема реализации:

![]() .

.

![]()

![]()

2) Изменение прибыли за счет изменения трудоемкости выпускаемой продукции (![]() ).

).

Изменение трудоемкости приведет к изменению себестоимости продукции по элементу оплаты труда.

Прирост прибыли может быть получен, если объем выпускаемой продукции на одного человека (т.е. выработка) растет быстрее, чем оплата труда на одного человека, и наоборот. Следовательно, изменение прибыли по данному фактору рассчитывается следующим образом:

.

.

Вывод формулы:

Пусть все составляющие себестоимости постоянны, кроме зарплаты, тогда изменение прибыли

![]()

3) Изменение прибыли за счет изменения материалоемкости (![]() ).

).

.

.

![]()

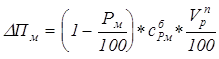

4) Изменение прибыли за счет изменения использования ОПФ

(![]() )

)

.

.

![]()

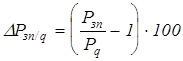

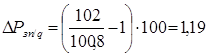

2. Определение изменения прибыли на каждый процент изменения каждого фактора (![]() )

)

,

,

где

i - анализируемые факторы, I =1,...,4;

![]() - изменение темпа роста i-го показателя, % (

- изменение темпа роста i-го показателя, % (![]() ).

).

,

,

![]()

![]() %

%

![]() %

%

![]() %

%

![]()

![]()

![]()

![]()

Выполненные расчеты представлены в таблице № 20:

Таблица 20. Расчет изменения прибыли

| Показатели | Базовый год | Факторы | Итого | Плановый год | |||

|

|

|

|

| ||||

| Прибыль от реализации продукции, тыс. р. | 10299,71 | 113832 | -683,80 | 12923,82 | 1128,27 | 127200,29 | 137500 |

| Изменение прибыли на каждый процент изменения фактора, тыс. р. /% | - | 1075,10 | -574,62 | -3589,95 | -191,56 | -3281,03 | - |

Вывод: На предприятии в плановом периоде прибыль от реализации продукции увеличилась на 127200,29 тыс. руб. по сравнению с базовым, и она составила 137500 тыс. руб. Данное изменение произошло за счет: увеличения объема реализации (+113832 тыс. руб); увеличение объема продукции увеличило работников и зарплату, а это привело к снижению прибыли предприятия (-683,80 тыс. руб); снижения материалоемкости продукции (+ 12923,82 тыс. руб); более эффективного использования основных средств (+ 1128,27 тыс. руб.).

5. Определение чистой прибыли предприятия

Алгоритм расчета:

Валовая прибыль предприятия:

![]() .

.

![]()

Прибыль от внереализационной деятельности:

![]()

![]()

Прибыль для налогообложения:

![]() .

.

Пнал = 243700 тыс. руб.

Прибыль для налогообложения снижается на величину прибыли, направляемой на инвестиции в собственное развитие; на сумму затрат на НИОКР, в размере 9% от налогооблагаемой прибыли; на затраты по содержанию объектов социальной сферы, в размере 4% валовой прибыли предприятия.

![]() .

.

![]()

Налог на прибыль рассчитывается по ставке 24%:

![]() .

.

![]()

Чистая прибыль предприятия в плановом году:

![]() .

.

![]()

Расчет чистой прибыли приводится в табличной форме (таблица № 21).

Таблица 21. Расчет чистой прибыли

| № п/п | Показатели | Условные обозначения | Значение показателя |

| 1 | Прибыль от реализации продукции |

| 137500 |

| 2 | Доходы от долевого участия в деятельности других предприятий |

| 30000 |

| 3 | Доходы по ценным бумагам предприятия |

| 23000 |

| 4 | Доходы от сдачи имущества в аренду |

| 68200 |

| 5 | Расходы от внереализационной деятельности - всего |

| 15000 |

| 6 | Валовая прибыль предприятия |

| 243700 |

| 7 | Прибыль от посреднической деятельности |

| - |

| 8 | Обязательные отчисления в резервные фонды |

| - |

| 9 | Прибыль, подлежащая налогообложению |

| 243700 |

| 10 | Прибыль, направляемая на инвестиции, включая собственное развитие, тыс. руб. |

| 20000 |

| 11 | Прибыль, направляемая на НИР |

| 21933 |

| 12 | Затраты на содержание объектов социальной сферы в пределах установленных норм |

| 9748 |

| 13 | Прибыль, направляемая на жилищное строительство |

| - |

| 14 | Прибыль, подлежащая налогообложению с учетом системы льгот |

| 192019 |

| 15 | Ставка налога на прибыль (по СПб),% |

| 24 |

| 16 | Налог на прибыль предприятия, тыс. руб. |

| 46085 |

| 17 | Чистая прибыль предприятия, тыс. руб. |

| 145934 |

Вывод: Чистая прибыль предприятия в плановом периоде составила 145934 тыс. руб. с вычетом налога на прибыль (по ставке 24%) 46085 тыс. руб. Чистая прибыль свидетельствует об эффективной работе предприятия и грамотном планировании деятельности в отчетном периоде.

Заключение

На основе произведенных расчетов выявлено эффективное планирование затрат и прибыли предприятия, т.к в плановом году произошло:

I. Снижение себестоимости продукции за счет влияния основных технико - экономических факторов (на 143928,83 тыс. руб):

увеличения номенклатуры и ассортимента выпускаемой продукции (на +22003 тыс. руб);

снижения удельного веса постоянных расходов без амортизации за счет увеличения объема выпуска (на - 155848 тыс. руб);

улучшения использования основных производственных фондов и связанное с этим снижение удельного веса амортизационных отчислений (на -7878 тыс. руб);

автоматизации производственного процесса, внедрения передовых технологий, совершенствования применяемой техники и технологий (снижение себестоимости на - 36,4 тыс. руб);

улучшения использования материальных ресурсов (-66,33тыс. руб);

внедрения новых видов материальных ресурсов (-15,085 тыс. руб);

совершенствования организации производства и управления. Улучшения организации труда повлекло снижение с/с на - 23,01 тыс. руб.

ликвидации потерь от брака и непроизводственных расходов (-2065 тыс. руб).

В результате инфляции, увеличения цен на материалы и товарную продукцию в плановом году, произошло снижение себестоимости продукции в процентном соотношении (на -3,15% и на - 3,8%).

II. Увеличение прибыли от реализации продукции (на +127200,29 тыс. руб) в результате:

роста объема реализации на 360000 тыс. руб. (прибыль увеличилась на 113832 тыс. руб);

эффективного и экономного использования основных производственных фондов (прибыль увеличилась на +1128,27тыс. руб).

снижения материалоемкости, т.е. уменьшения количества материальных затрат, приходящихся на производство единицы продукции (прибыль увеличилась на 12923,82 тыс. руб)

На основе произведенных мероприятий чистая прибыль предприятия в плановом году составила 137500 тыс. руб.

Похожие работы

... планов. Основные исходные данные для расчета изменения себестоимости товарной продукции приведены в таблице 1. Таблица 1 Исходные данные для расчета изменения себестоимости товарной продукции за счет основных технико-экономических факторов № Показатели Обозначения Базовый год Плановый год 1 Товарная продукция в оптовых ценах предприятия, сопоставимая с базовым годом, тыс. руб. ...

... изделий в смену Количество смен Число рабочих дней в году Выпуск изделий за год 8 час. 7 час. полных Сокращенных За полные дни За сокращенные дни всего 1 2 3 4 5 6 7 8 9 10 Полупальто женское демисезонное из драпа До внедрения мероприятий 2 276 241 2 228 3 251712 2892 254604 После внедрения мероприятий 2 285 249 2 228 3 259920 2988 262908 Годовой выпуск ...

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... печатных плат и корпусов для электронных часов. Все вышеперечисленные мероприятия направлены на снижение затрат и являются одной из мер, обеспечивающих достижение целевых показателей. Анализ прибыли и рентабельности работы предприятия Проведем анализ прибыли от реализации продукции за период 2006–2008 гг., а также факторов, влияющих на её изменение. Данные представлены в табл. 5. ...

0 комментариев