Навигация

Анализ финансового состояния ЗАО "Череповецкий фанерно-мебельный комбинат"

27771

знак

15

таблиц

9

изображений

Анализ финансового состояния ЗАО "Череповецкий фанерно-мебельный комбинат"

Содержание

Введение

1. Вертикальный и горизонтальный анализ активов и пассивов

1.1 Анализ активов

1.2 Анализ пассивов

2. Анализ платежеспособности и ликвидности предприятия

2.1 Анализ активов по степени ликвидности и пассивов по срочности погашения

2.2 Анализ коэффициентов платежеспособности и ликвидности

2.3 Расчет коэффициента восстановления платежеспособности

3. Анализ оборачиваемости

4. Анализ финансовой устойчивости

4.1 Анализ типов финансовой устойчивости

4.2 Анализ коэффициентов финансовой устойчивости

5. Анализ рентабельности и доходности предприятия

Заключение

Список литературы

Приложение 1

Приложение 2

Введение

Важным элементом в системе управления производством является анализ финансово-хозяйственной деятельности предприятия, который служит действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Экономический анализ обосновывает решения и действия организации и является основой научного управления производством, обеспечивает его объективность и эффективность. Особенно это значимо с переходом экономики России к рыночным отношениям, ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства.

Без детального и всестороннего анализа финансового состояния предприятия невозможно принять правильные управленческие решения для достижения главной цели любого предприятия – получению максимальной прибыли при наименьших затратах.

Целью данной курсовой работы – на основании фактических данных произвести анализ финансового состояния ЗАО «Череповецкий фанерно-мебельный комбинат».

Задачами курсовой работы являются:

- Провести вертикальный и горизонтальный анализ активов и пассивов;

- Проанализировать платежеспособность и ликвидность предприятия;

- Провести анализ оборачиваемости;

- Проанализировать финансовую устойчивость предприятия;

- Рассчитать и проанализировать показатели рентабельности и доходности предприятия.

Объектом курсовой работы является ЗАО «Череповецкий фанерно-мебельный комбинат». Предметом – его финансово-хозяйственная деятельность.

В ходе написания курсовой работы была использована литература Балабонова И.Т., Когденко В.Г., Савицкой Г.В. и др.

1. Вертикальный и горизонтальный анализ активов и пассивов

1.1 Анализ активов

Изменения активов за 2005г. приведены в таблице 1.

Таблица 1 - Горизонтальный анализ актива

| АКТИВ | Код пок | На начало года | На конец года | Изм, абсол | Изм, относ. | |||

| тыс. руб | % | тыс, руб | % | тыс. руб | % | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| Нематериальные активы | 110 | 1399 | 0,27 | 883 | 0,14 | -516 | -36,88 | |

| Основные средства | 120 | 201133 | 39,53 | 280030 | 44,19 | 78897 | 39,23 | |

| Незавершенное строительство | 130 | 77753 | 15,28 | 65573 | 10,35 | -12180 | -15,66 | |

| Доходные вложения в материальные ценности | 132 | 460 | 0,09 | 484 | 0,08 | 24 | 5,22 | |

| Долгосрочные финансовые вложения | 140 | 996 | 0,19 | 1011 | 0,15 | 15 | 1,51 | |

| Отложенные налоговые активы | 145 | - | - | 299 | 0,05 | 299 | - | |

| ИТОГО по разделу I | 190 | 281741 | 55,38 | 348280 | 54,97 | 66539 | 23,62 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||

| Запасы | 210 | 46293 | 9,09 | 56873 | 8,97 | 10580 | 22,85 | |

| НДС | 220 | 23584 | 4,63 | 22749 | 3,6 | -835 | -3,54 | |

| Дебиторская задолженность | 240 | 98167 | 19,29 | 129575 | 20,45 | 31408 | 31,99 | |

| Краткосрочные финансовые вложения | 250 | 20517 | 4,03 | 26482 | 4,17 | 5965 | 29,07 | |

| Денежные средства | 260 | 38484 | 7,56 | 49650 | 7,83 | 11166 | 29,01 | |

| ИТОГО по разделу II | 290 | 227045 | 44,62 | 285329 | 45,03 | 58284 | 25,67 | |

| БАЛАНС | 300 | 508786 | 100 | 633609 | 100 | 124823 | 24,53 | |

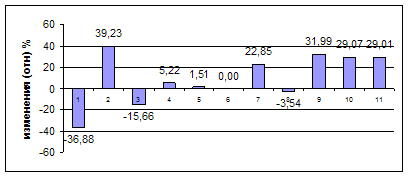

Рис.1 - Горизонтальное изменение активов

Активы предприятия увеличились на 24,53%. Этот рост был обеспечен увеличением оборотных фондов – на 25,57%, в частности увеличением запасов на 22,85% и дебиторской задолженности на 31,99%. За счет строительства (реконструкции) объектов уменьшилось незавершенное строительство на 15,66% и увеличились основные фонды предприятия на 39,23%. Денежные средства увеличились на 29,01%. Вероятно они получены в результате доходных вложений в материальных ценности. За отчетный период дебиторская задолженность возросла на 31,99% в связи с частичной невыплатой денежных средств покупателями и заказчиками за отгруженную продукцию.

Таблица 2 - Межгрупповая структура актива

| АКТИВ | Структура | |||

| На начало года | На конец года | Изм. абсол. | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 55,38 | 54,97 | -0,41 | |

| II. ОБОРОТНЫЕ АКТИВЫ | 44,62 | 45,03 | 0,41 | |

| БАЛАНС | 100.00% | 100.00% | 0.00% | |

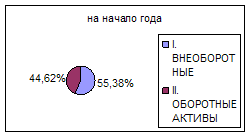

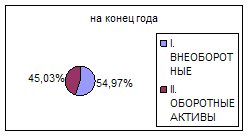

Рис. 2 - Изменение структуры активов

Как видно из таблицы 2 и рис.2 наибольшую долю в структуре активов составляют внеоборотные средства. В конце отчетного периода их доля уменьшилась на 0,41% и соответственно возросла доля оборотных активов. Это говорит о развитии деятельности предприятия.

Таблица 3 - Внутригрупповая структура актива

| АКТИВ | Структура | |||

| На начало года | На конец года | Изм. | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

| |

| Нематериальные активы | 0,50 | 0,25 | -0,24 | |

| Основные средства | 71,39 | 80,40 | 9,01 | |

| Незавершенное строительство | 27,60 | 18,83 | -8,77 | |

| Доходные вложения в материальные ценности | 0,16 | 0,14 | -0,02 | |

| Долгосрочные финансовые вложения | 0,35 | 0,29 | -0,06 | |

| Отложенные налоговые активы | 0,50 | 0,09 | -0,24 | |

| ИТОГО по разделу I | 100,00% | 100,00% | 0,00% | |

| II. ОБОРОТНЫЕ АКТИВЫ |

|

| ||

| Запасы | 20,39 | 19,93 | -0,46 | |

| Налог на добавленную стоимость по приобретенным ценностям | 10,39 | 7,97 | -2,41 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 43,24 | 45,41 | 2,18 | |

| Краткосрочные финансовые вложения | 9,04 | 9,28 | 0,24 | |

| Денежные средства | 16,95 | 17,40 | 0,45 | |

| ИТОГО по разделу II | 100,00% | 100,00% | 0,00% | |

Значительную долю во внеоборотных активах занимают основные средства (71,39%) и незавершенное строительство (27,60%), при этом предприятие наращивает долю основных средств путем строительства новых объектов, что говорит развитии ЗАО «ЧФМК».

В структуре текущих активов снизилась доля производственных запасов – на 0,46%. Таким образом, предприятие увеличило оборачиваемость капитала и улучшило свое финансовое состояние. Наибольший удельный вес в текущих активах занимает дебиторская задолженность и запасы. На них, на начало года приходилось 43,24% и 20,39% соответственно. К концу года доля дебиторской задолженности увеличилась на 2,18% за счет невыполнения поставщиками своих обязательств.

Похожие работы

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... 1999 году трудоустроено 19,5 тысяч безработных граждан или 70 % от числа обратившихся в службу занятости, направлено на обучение более 3 тясяч человек. Возрастная структура населения Вологодской области: • дети до 5 лет - 4,3 % • дети от 5 до 15 лет - 16,8 % • трудоспособное население - 57,4 % • старше трудоспособного возраста - 21,5 % В 2000 г., с использованием средств фонда занятости, ...

0 комментариев