Навигация

Анализ коэффициентов финансовой устойчивости

27771

знак

15

таблиц

9

изображений

4.2 Анализ коэффициентов финансовой устойчивости

1) Коэффициент автономии (независимости) показывает удельный вес собственных средств в общей сумме источников финансирования

![]()

2) Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, которые используются длительное время

![]()

3) Коэффициент соотношения заемных и собственных средств (плечо финансового рычага) показывает, сколько заемного капитала привлечено на 1 рубль собственных источников финансирования

![]()

![]() согласно европейскому финансовому менеджменту

согласно европейскому финансовому менеджменту

![]() по американскому финансовому менеджменту

по американскому финансовому менеджменту

4) Индекс постоянного актива показывает, какая часть собственного капитала направлена на финансирование внеоборотных активов.

![]()

5) Коэффициент маневренности показывает, какая часть источников собственных средств находится в наиболее мобильных активах, т.е. используется для текущей деятельности.

![]()

6) Коэффициент обеспеченности оборотных активов собственными оборотными средствами

![]()

7) Коэффициент обеспеченности материальных запасов собственными оборотными средствами

![]()

8) Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия характеризует уровень производственного потенциала

![]()

Таблица 12 - Показатели финансовой устойчивости предприятия

| Показатель | Норма-тивное знач. | На нач. 2005г | На кон. 2005г | Изменение | |

| абс. | отн.% | ||||

| 1.Коэффициент финансовой независимости | ≥0,5 | 0,79 | 0,78 | -0,01 | -1,27 |

| 2. Коэффициент финансовой устойчивости | ≥0,8 | 0,8 | 0,8 | 0 | 0 |

| 3. Плечо финансового рычага | <0,5 | 0,25 | 0,28 | 0,03 | 12,00 |

| 4. Iвнеоб | ≈0,5 | 0,69 | 0,70 | 0,01 | 1,45 |

| 5. Кманевр | ≈0,5 | 0,31 | 0,30 | -0,02 | -6,45 |

| 6. Кобесп.обор.акт. | >0,1 | 0,54 | 0,52 | -0,02 | -3,70 |

| 7. Кобесп.МЗ | >0,6 | 2,67 | 2,60 | -0,07 | -2,62 |

| 8. Креал.стоим.ОФ | >0,5 | 0,50 | 0,53 | 0,03 | 8,16 |

Рис. 6 - Изменение коэффициентов финансовой устойчивости

1) Коэффициент автономии выше нормативного значения. За отчетный период он снизился на 1,27% и составил на конец года 0,78. Т.е. предприятие практически не зависит от внешних инвесторов.

2) Коэффициент финансовой устойчивости не изменился и составил 0,8. Это нормативное значение. Этот коэффициент не значительно отличается от коэффициента автономии, т.к. в структуре пассива доля долгосрочных пассивов всего 1,28%.

3) Коэффициент соотношения заемных и собственных средств соответствует нормативному значению системы европейского менеджмента и составил на конец года 0,28. Прослеживается тенденция к увеличению этого коэффициента на 12%. Т.е. предприятие ведет не рисковую финансовую политику.

4) Индекс постоянного актива значительно выше нормы и составляет 0,7. Т.е. 70% собственного капитала выведено из оборота и используется для финансирования внеоборотных активов. Следовательно, коэффициент маневренности низкий (30%). За отчетный период произошло уменьшение этого коэффициента на 6,45% за счет снижения доли капитала и резервов в структуре пассива (на 1,39%) и снижения доли внеоборотных активов в структуре актива (на 0,41%). Для увеличения мобильности бизнеса предприятию необходимо изменить эту тенденцию.

5) Коэффициенты обеспеченности оборотных активов и материальных запасов собственными оборотными средствами составляют 0,52 и 2,60 соответственно, что выше нормативных значений. Это положительный фактор в определении финансовой устойчивости.

Согласно коэффициентам предприятие можно признать финансово устойчивым.

5. Анализ рентабельности и доходности предприятия

1. Рентабельность всего капитала

![]()

2. Рентабельность собственного капитала

![]()

3. Чистая рентабельность собственного капитала

![]()

4. Рентабельность продаж

![]()

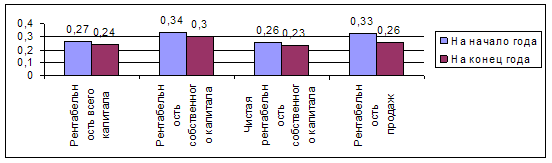

Таблица 13 - Анализ рентабельности деятельности предприятия

| Показатель | На начало года | На конец года | изменение | |

| абс. | отн.% | |||

| Рентабельность всего капитала | 0,27 | 0,24 | -0,03 | -11,11 |

| Рентабельность собственного капитала | 0,34 | 0,30 | -0,04 | -11,76 |

| Чистая рентабельность собственного капитала | 0,26 | 0,23 | -0,03 | -11,54 |

| Рентабельность продаж | 0,33 | 0,26 | -0,07 | -21,21 |

Рис. 7 - Изменение рентабельности

Согласно таблице 13 и рис.7 рентабельность хозяйственной деятельности предприятия уменьшается. Т.е. за отчетный период каждая единица затрат приносит меньшую прибыль чем в предыдущий период, что свидетельствует о менее рациональном использовании денежных средств предприятием ЗАО «ЧФМК».Заключение

В данной работе был проведен анализ финансового состояния ЗАО «Череповецкий фанерно-мебельный комбинат». Сравнительный анализ активов и пассивов выявил, что баланс предприятия является ликвидным, так как наиболее ликвидные активы покрывают наиболее срочные обязательства предприятия. Это говорит о платежеспособности предприятия в настоящее время и в ближайшей перспективе – это подтверждает и коэффициент восстановления платежеспособности (больше 1).

Коэффициент оборачиваемости оборотных средств за рассматриваемый период увеличился на 12,6%. Это позитивно сказывается на развитии предприятия.

Согласно трехкомпонентному показателю предприятие является абсолютно устойчивым. При этом за отчетный период прослеживается тенденция роста финансовой устойчивости.

Из восьми коэффициентов отражающих финансовую устойчивость только два не соответствуют нормативным значениям. Индекс постоянного актива значительно выше нормы и составляет 70%. Отсюда низкий коэффициент маневренности (30%). За отчетный период произошло уменьшение этого коэффициента на 6,45% за счет снижения доли капитала и резервов в структуре пассива (на 1,39%) и снижения доли внеоборотных активов в структуре актива (на 0,41%). Для увеличения мобильности бизнеса предприятию необходимо изменить эту тенденцию.

За отчетный период рентабельность хозяйственной деятельности предприятия уменьшилась.

В целом на 2005г. финансовое состояние предприятия ЗАО «Череповецкий фанерно-мебельный комбинат» можно признать положительным.

Список литературы

1. Анализ хозяйственной деятельности в промышленности / Под. ред. В.И. Стражева. Минск: Вышэйшая школа, 1995.

2. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности.

3. Балабонов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 1994.

4. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. М.: Финансы и статистика,1984.

5. Когденко В.Г. Практикум по экономическим анализам. – М.; 2004 – 240с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск, 2002.- 704 с.

Приложение 1

Таблица 1 - БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2005 года

| Коды | ||||||

| Форма № 1 по ОКУД | 0710001 | |||||

|

| Дата (год, месяц, число) | 2005 | 12 | 31 | ||

| Организация: ЗАО «ЧФМК» | по ОКПО | 00441346 | ||||

| Идентификационный номер налогоплательщика | ИНН | 4810004759 | ||||

| Вид деятельности: оптовая торговля производство | по ОКВЭД | 14.22 | ||||

| Организационно-правовая форма / форма собственности: ЗАО | по ОКОПФ/ОКФС | 47/42 | ||||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||||

| АКТИВ | Код показателя | На начало отчетного периода | На конец отчетного периода | |||

| 1 | 2 | 3 | 4 | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Нематериальные активы | 110 | 1399 | 883 | |||

| Основные средства | 120 | 201133 | 280030 | |||

| Незавершенное строительство | 130 | 77753 | 65573 | |||

| Доходные вложения в материальные ценности | 135 | 460 | 484 | |||

| Долгосрочные финансовые вложения | 140 | 996 | 1011 | |||

| Отложенные налоговые активы | 145 | - | 299 | |||

| Прочие внеоборотные активы | 150 | - | - | |||

| ИТОГО по разделу I | 190 | 281741 | 348280 | |||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Запасы | 210 | 46293 | 56873 | |||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 30162 | 42719 | |||

| животные на выращивании и откорме | 212 | - | - | |||

| затраты в незавершенном производстве | 213 | 1200 | 960 | |||

| готовая продукция и товары для перепродажи | 214 | 13560 | 11452 | |||

| товары отгруженные | 215 | - | - | |||

| расходы будущих периодов | 216 | 1371 | 1652 | |||

| прочие запасы и затраты | 217 | - | - | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 23584 | 22749 | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | |||

| в том числе покупатели и заказчики | 231 | - | - | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 98167 | 129575 | |||

| Краткосрочные финансовые вложения | 250 | 20517 | 26482 | |||

| Денежные средства | 260 | 38484 | 49650 | |||

| Прочие оборотные активы | 270 | - | - | |||

| ИТОГО по разделу II | 290 | 227045 | 285329 | |||

| БАЛАНС | 300 | 508786 | 633609 | |||

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода | |||

| 1 | 2 | 3 | 4 | |||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставный капитал | 410 | 550 | 550 | |||

| Собственные акции, выкупленные у акционеров | 411 | - | - | |||

| Добавочный капитал | 420 | 224220 | 327236 | |||

| Резервный капитал | 430 | 138 | 138 | |||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | - | - | |||

| резервы, образованные в соответствии с учредительными документами | 432 | 138 | 138 | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 180755 | 168467 | |||

| ИТОГО по разделу III | 490 | 405663 | 496391 | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Займы и кредиты | 510 | - | - | |||

| Отложенные налоговые обязательства | 515 | - | 8088 | |||

| Прочие долгосрочные обязательства | 520 | - | - | |||

| ИТОГО по разделу IV | 590 | - | 8088 | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Займы и кредиты | 610 | 45000 | 63000 | |||

| Кредиторская задолженность | 620 | 58123 | 66130 | |||

| в том числе: поставщики и подрядчики | 621 | 32549 | 39745 | |||

| задолженность перед персоналом организации | 622 | 3258 | 4568 | |||

| задолженность перед государственными внебюджетными фондами | 623 | 1254 | 2512 | |||

| задолженность по налогам и сборам | 624 | 960 | 1260 | |||

| прочие кредиторы | 625 | 20102 | 18045 | |||

| Задолженность перед участниками (учредителям) по выплате доходов | 630 | - | - | |||

| Доходы будущих периодов | 640 | - | - | |||

| Резервы предстоящих расходов | 650 | - | - | |||

| Прочие краткосрочные обязательства | 660 | - | - | |||

| ИТОГО по разделу V | 690 | 103123 | 129130 | |||

| БАЛАНС | 700 | 508789 | 633609 | |||

Приложение 2

Таблица 2 - ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 2005 год

| Коды | ||||||

| Форма № 2 по ОКУД | 0710002 | |||||

|

| Дата (год, месяц, число) | 2005 | 12 | 31 | ||

| Организация: ЗАО «ЧФМК» | по ОКПО | 00441346 | ||||

| Идентификационный номер налогоплательщика | ИНН | 4810004759 | ||||

| Вид деятельности: оптовая торговля производство | по ОКВЭД | 14.22 | ||||

| Организационно-правовая форма / форма собственности: ЗАО | по ОКОПФ/ОКФС | 47/42 | ||||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||||

| Наименование | Код | За отчетный период | За аналогичный период прошлого года | |||

| 1 | 2 | 3 | 4 | |||

| ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ |

|

|

| |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 1066831 | 752756 | |||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (794621) | (500903) | |||

| Валовая прибыль | 029 | 272210 | 251853 | |||

| Коммерческие расходы | 030 | (41138) | (37642) | |||

| Управленческие расходы | 040 | (74528) | (61823) | |||

| Прибыль (убыток) от продаж | 050 | 156544 | 152388 | |||

| ПРОЧИЕ ДОХОДЫ И РАСХОДЫ | ||||||

| Проценты к получению | 060 | - | - | |||

| Проценты к уплате | 070 | - | - | |||

| Доходы от участия в других организациях | 080 | - | - | |||

| Прочие операционные доходы | 090 | 8327 | 8423 | |||

| Прочие операционные расходы | 100 | (16839) | (12842) | |||

| Внереализационные доходы | 120 | 13829 | 18083 | |||

| Внереализационные расходы | 130 | (14579) | (24875) | |||

| ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ | 140 | 136986 | 151473 | |||

| Отложенные налоговые активы | 141 | - | - | |||

| Отложенные налоговые обязательства | 142 | - | - | |||

| Текущий налог на прибыль | 150 | (26221) | (32609) | |||

| ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА | 190 | 102976 | 118864 | |||

| СПРАВОЧНО: Постоянные налоговые обязательства (активы) | 200 | - | - | |||

| Базовая прибыль (убыток) на акцию | - | - | ||||

| Разводненная прибыль (убыток) на акцию | - | - | ||||

Похожие работы

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... 1999 году трудоустроено 19,5 тысяч безработных граждан или 70 % от числа обратившихся в службу занятости, направлено на обучение более 3 тясяч человек. Возрастная структура населения Вологодской области: • дети до 5 лет - 4,3 % • дети от 5 до 15 лет - 16,8 % • трудоспособное население - 57,4 % • старше трудоспособного возраста - 21,5 % В 2000 г., с использованием средств фонда занятости, ...

0 комментариев