Навигация

2.1. Оценка структуры баланса

Таблица 1 - Оценка структуры баланса

| Показатели | За базисный период | За анализируемый период | Отклонение(+, -) | Изменение структуры за период | |||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Актив | |||||||||

| 1. Оборотные средства | 391 | 56,91 | 872 | 66,72 | 481 | 123,02 | 9,81 | ||

| 2. Внеоборотные средства | 296 | 43,09 | 435 | 33,28 | 139 | 46,96 | -9,81 | ||

| Баланс | 687 | 100 | 1307 | 100 | 620 | 90,25 | 0 | ||

| Пассив | |||||||||

| 1. Заемные средства | 574 | 83,55 | 1194 | 91,35 | 620 | 108,01 | 7,8 | ||

| в том числе: краткосрочные обязательства | 574 | 100 | 1194 | 100 | 620 | 108,01 | 0 | ||

| долгосрочные обязательства | |||||||||

| 2. Собственный капитал | 113 | 16,45 | 113 | 8,65 | 0 | 0 | -7,8 | ||

| Баланс | 687 | 100 | 1307 | 100 | 620 | 90,25 | 0 | ||

Анализируя данную таблицу, необходимо, прежде всего, отметить, что общая сумма средств изменилась (увеличилась) на 90,25% (620 тыс. руб).

В базисном периоде оборотные активы занимали лишь чуть более половины имущества предприятия, в то время как в анализируемом их размер превышает размер внеоборотных активов в два раза. Следовательно, доля оборотных активов увеличилась, их прирост составил 123,02% по сравнению с базисным периодом при одновременном увеличении их доли в структуре имущества предприятия на 9,81%. Доля внеоборотных активов увеличилась на 46,96%, однако произошло снижение доли их стоимости в имуществе предприятия на 9,81%. Таким образом, можно утверждать, что на конец анализируемого периода произошли изменения, как в абсолютной сумме, так и в структуре оборотных и внеоборотных активов.

Опережающий рост доли стоимости оборотных активов свидетельствует о наличии тенденции к увеличению оборачиваемости мобильных активов, что повышает вероятность успешной финансовой деятельности предприятия.

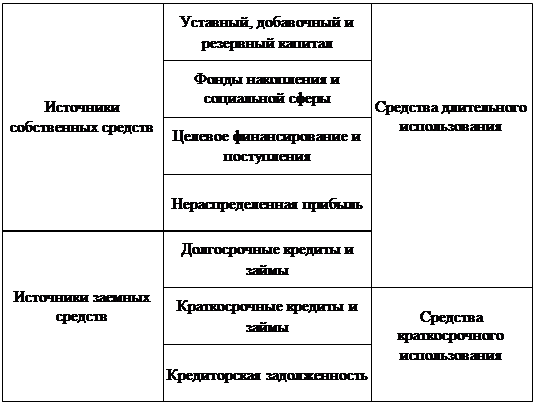

В структуре источников средств наибольший удельный вес имеют заемные средства, причем наблюдается тенденция к его увеличению (с 83,55% до 91,35%). Соответственно доля собственного капитала упала с 16,45% до 8,65% от валюты баланса с одновременным отрицательным изменением в его структуре (-7,8%). Такая структура источников свидетельствует о финансовой неустойчивости предприятия.

В структуре заемных средств отсутствуют долгосрочные обязательства и, следовательно, к неудовлетворительному соотношению собственных и заемных средств прибавляется низкая маневренность оборотных средств.

Таблица 2 - Оценка состава и структуры имущества предприятия

| Показатели | За базисный период | За анализируемый период | Отклонение(+, -) | Изменение структуры за период | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Стоимость имущества предприятия | 687 | 100 | 1307 | 100 | 620 | 90,25 | 0 |

| в том числе: | 296 | 43,09 | 435 | 33,28 | 139 | 46,96 | -9,81 |

| из них: нематериальные активы | |||||||

| Основные средства | 296 | 100 | 435 | 100 | 139 | 46,96 | 0 |

| Долгосрочные финансовые вложения | |||||||

| Оборотные активы | 391 | 56,91 | 872 | 66,72 | 481 | 123,02 | 9,81 |

| из них: запасы | |||||||

| НДС | |||||||

| Денежные средства и расчеты | 391 | 100 | 872 | 100 | 481 | 123,02 | 0 |

| - дебиторская задолженность | 207 | 52,94 | 0 | 0 | -207 | -1 | -52,94 |

| - краткосрочные финансовые вложения | |||||||

| - денежные средства | 184 | 47,06 | 872 | 100 | 688 | 373,91 | 52,94 |

| 2. Стоимость реального имущества | 296 | 43,09 | 435 | 33,28 | 139 | 46,96 | -9,81 |

| 3. Соотношение основных и оборотных средств | 0,76 | - | 0,50 | - | -0,26 | -34,21 | |

В структуре оборотных средств отсутствуют запасы и прочие материальные оборотные активы, в то время как 100% оборотных активов составляют денежные средства и расчеты (сумма строк баланса 230+240+250+260). Величина денежных средств и расчетов увеличилась на 123,02% по сравнению с базисным периодом, так же как и величина всех оборотных средств предприятия. Соответственно повысился и ее удельный вес в структуре имущества на 9,81%.

Дебиторская задолженность занимает более половины удельного веса денежных средств и расчетов в базисном периоде, однако в отчетном периоде она отсутствует вообще. При этом доля денежных средств возрастает на 52,94% с одновременным увеличением их величины на 373,91%. Это свидетельствует о повышении маневренности оборотных средств предприятия.

Стоимость реального имущества в данном случае равна стоимости основных средств и имеет аналогичную динамику. Надо отметить, что доля реального имущества в имуществе предприятия довольно низка, что свидетельствует о невысоком производственном потенциале предприятия. Несмотря на то, что данный потенциал увеличился за отчетный период на 46,96%, его доля в структуре имущества уменьшилась на 9,81%.

Величина имущества предприятия увеличилась, в основном, за счет увеличения оборотных средств, о чем свидетельствует снижение коэффициента соотношения основных и оборотных средств.

Похожие работы

... финансирования; - наличие сомнительной и безнадежной дебиторской задолженности и ее рост в динамике; - низкая оборачиваемость текущих активов. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, организация и состояние его оборотных активов и источников их формирования. Суть политики комплексного оперативного управления текущими активами и пассивами состоит ...

... , индекс потребительских цен, значения девальвации основной валюты, или индекс цен может быть рассчитан для конкретной компании. ЗАКЛЮЧЕНИЕ В настоящей работе были рассмотрены теоретические аспекты анализа актива баланса: цели, задачи и его последовательность. Была проанализирована структура актива баланса и его группировка по статьям. В ходе анализа показателей актива баланса ОАО " ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

0 комментариев