Навигация

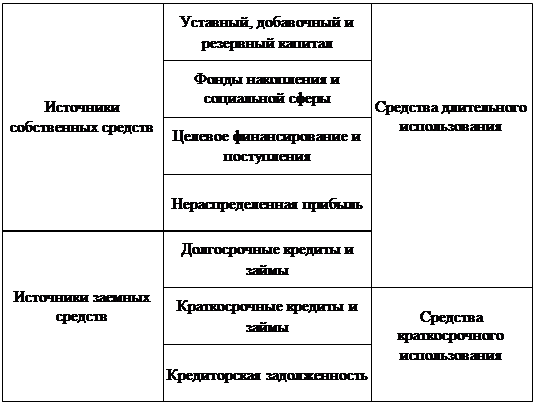

Динамика состава и структуры источников формирования имущества предприятия

41622

знака

4

таблицы

0

изображений

2.2. Динамика состава и структуры источников формирования имущества предприятия

Таблица 3 - Динамика состава и структуры источников формирования имущества предприятия

| Показатели | За базисный период | За анализируемый период | Отклонение(+, -) | Изменение структуры за период | |||||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма тыс. руб. | Удельный вес, % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||

| 1. Источники формирования имущества - всего | 687 | 100 | 1307 | 100 | 620 | 90,25 | 0 | ||||

| 1.1. Собственные средства | 113 | 16,45 | 113 | 8,65 | 0 | 0 | -7,8 | ||||

| в том числе: Уставный капитал | 20 | 17,70 | 20 | 17,70 | 0 | 0 | 0 | ||||

| Добавочный капитал | 93 | 82,30 | 93 | 82,30 | 0 | 0 | 0 | ||||

| Нераспределенная прибыль | |||||||||||

| 1.2. Заемные средства | 574 | 83,55 | 1194 | 91,35 | 620 | 108,01 | 7,8 | ||||

| в том числе: Краткосрочные обязательства | 574 | 100 | 1194 | 100 | 620 | 108,01 | 0 | ||||

| из них: Кредиторская задолженность | 418 | 72,82 | 1151 | 96,40 | 733 | 175,36 | 23,58 | ||||

| - по оплате труда | 55 | 13,16 | 55 | 4,78 | 0 | 0 | -8,38 | ||||

| - по соц. страхованию | 23 | 5,50 | 98 | 8,51 | 75 | 326,09 | 3,01 | ||||

| - задолженность перед бюджетом | 79 | 18,90 | 162 | 14,07 | 83 | 105,06 | -4,83 | ||||

| - авансы полученные | 261 | 62,44 | 836 | 72,63 | 575 | 220,31 | 10,19 | ||||

| Фонды потребления | 156 | 27,18 | 43 | 3,60 | -113 | -72,43 | -23,58 | ||||

| Долгосрочные обязательства | |||||||||||

| 2. Наличие собственных оборотных средств | -183 | -322 | -139 | 75,96 | |||||||

| 3. Соотношение заемных и собственных источников | 5,08 | + | 8,98 | + | |||||||

При анализе данной таблицы следует отметить, что состав собственных средств не претерпевает изменений в динамике. Однако их доля в источниках имущества предприятия падает с 16,45% до 8,65%.

Уставный и добавочный капитал не претерпевают никаких изменений в динамике и составляют соответственно 17,7 и 82,3% от величины собственных средств предприятия, в то время как нераспределенная прибыль отсутствует.

В краткосрочных обязательствах, составляющих 100% заемных средств преобладает кредиторская задолженность. Она составляет 72,82% в базисном периоде и 96,40% в отчетном периоде, и одновременно с увеличением ее абсолютной суммы на 175,36%, ее доля в структуре краткосрочных обязательств повысилась на 23,58%. В структуре кредиторской задолженности наибольший удельный вес имеют авансы полученные. В отчетном периоде их доля также выросла на 10,19%.

Фонды потребления в структуре краткосрочных обязательств резко падают с 27,18% до 3,60%. Их абсолютная величина при этом уменьшается на 72,43%.

Наличие собственных оборотных средств и в базисном и в отчетном периоде является отрицательным, что свидетельствует о финансировании оборотных средств за счет заемного капитала.

Соотношение заемных и собственных средств значительно больше 1 и в отчетном периоде увеличилось, что свидетельствует о тенденции с снижению и без того низкой финансовой устойчивости.

Таблица 4 - Расчет и динамика наличия собственных оборотных средств

| Показатели | На начало года | За предшествующий период | За анализируемый период |

| 1. Собственные средства | 113 | 113 | 0 |

| 2. Долгосрочные кредиты и займы | 0 | 0 | 0 |

| Итого источников | 113 | 113 | 0 |

| 3. Внеоборотные активы | 296 | 435 | 139 |

| 4. Наличие собственных оборотных средств | -183 | -322 | -139 |

Показатель наличия собственных оборотных средств характеризует долю собственного капитала, направленного на финансирование оборотных средств.

Исходя из результатов расчетов видно, что как в предшествующем, так и в анализируемом периоде наличие собственных оборотных средств отрицательно (-183 и -322 тыс. руб. соответственно). Это означает, что собственные средства не направлялись на финансирование оборотных активов, что является грубым нарушением финансовой дисциплины в силу того, что финансирование оборотных средств производилось за счет недопустимых источников финансирования (заемных средств). Следствием этого является недостаток собственных оборотных средств, причем в сумме, превышающей наличие собственных источников финансирования.

Таким образом, на предприятии наблюдается нарушение финансовой дисциплины в части финансирования оборотных средств, поскольку в результате того, что собственные средства на их финансирование не направлялись, образовались значительные размеры иммобилизации оборотных средств.

Список использованной литературы

1. Анализ финансово-экономической деятельности предприятий. (Н.П.Любушин, В.Б.Лещева, В.Г. Дьякова): Уч. пособие для ВУЗов.-М.:ЮНИТИ-ДАНА,2001.- 471 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. Изд.4-е – М.: Финансы и статистика, 2002 .-416 с.

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 1998.

4. Басовский Л.Е. Теория экономического анализа- М.: ИНФРА –М, 2001 г.-222 с.

5. Бочаров В.В.Финансовое моделирование- СПб:Питер,2000.-208 с.

6. Бухгалтерская отчетность и налогообложение в 2000 году. Сборник ИНСЭИ. Выпуск 1.-СПб; Изд-во СПбГУЭФ, 2000 г.

7. Галанина Е.Н. Бухгалтерский учет: Финансы и статистика, 1997.

8. Ефимова Д.В. Финансовый анализ. – М.: Бух. Учет, 1999.

9. Ковалев В.В. Управление финансами: Учебное пособие. - М.,1998.

10. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1999.

11. Козлова Е.П., Парашютин Н.В., Бабченко Т.Н. Бухгалтерский учет. - М.,1999.

12. Козырев В.М.Туристская рента: Учеб. Пособие - М.: Финансы и статистика, 2001 .-112 с.

13. Крейнина М.Н. Финансовый менеджмент: Учебное пособие. – М.: Дело и Сервис, 1998.

14. Кузьмина Л.П. Краткий конспект лекций по курсу «Теория экономического анализа» Часть 1.- Пятигорск: МКА, 1995.

15. Н. П. Кондраков «Бухгалтерский учет». 2-е издание. Москва. 1999 г.

16. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. – М.: Информационное агентство ИПБ-БИНФА, 2001.

17. Прыкина Л.В.Экономический анализ предприятия - М, ЮНИТИ, 2002 г.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. – Москва: Инфра-М , 2002.

19. Соболева е.а.,Соболев и.и. Финансово-экономический анализ деятельности турфирмы: Учебно-методическое пособие.- М.: Финансы и статистика, 2001 .-128 с.

20. Справочник финансиста (под редакцией проф. Э.А.Уткина) – М.: Тандем, Экмос, 1998.

21. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа: Учебное пособие. изд.3-е – М.: Инфра М, 2002.-208 с..

22. Экономические анализ: ситуации, тесты, примеры: Учебное пособие (Под ред. Баканова М.И., Шеремета А.Д.).-М.: Финансы и статистика, 2002 .-656

23. Янковский К.П.И др. Управленческий учет: учебное пособие - Санкт-Петербург, 2001 г. Сухова Л.Ф.,

24. Чернова Н.А. «Практикум по разработке бизнес-плана и финансовому анализу предприятия». – М.: Финансы и статистика, 2001 г.

Похожие работы

... финансирования; - наличие сомнительной и безнадежной дебиторской задолженности и ее рост в динамике; - низкая оборачиваемость текущих активов. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, организация и состояние его оборотных активов и источников их формирования. Суть политики комплексного оперативного управления текущими активами и пассивами состоит ...

... , индекс потребительских цен, значения девальвации основной валюты, или индекс цен может быть рассчитан для конкретной компании. ЗАКЛЮЧЕНИЕ В настоящей работе были рассмотрены теоретические аспекты анализа актива баланса: цели, задачи и его последовательность. Была проанализирована структура актива баланса и его группировка по статьям. В ходе анализа показателей актива баланса ОАО " ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

0 комментариев