Факторы, влияющие на финансовое состояние предприятия

Информационное обеспечение анализа финансового состояния

Основные подходы к анализу финансового состояния

Классификация методов и приёмов анализа

Система показателей, характеризующих финансовое состояние предприятия

Организационно-экономическая характеристика деятельности предприятия

Анализ финансового состояния ОАО «Уралкуз»

Улучшение финансового состояния предприятия ОАО «Уралкуз»

Мероприятие по снижению материальных запасов на складах ОАО «Уралкуз»

Навигация

Улучшение финансового состояния предприятия ОАО «Уралкуз»

Анализ финансового состояния ОАО "Уралкуз"

195751

знак

18

таблиц

6

изображений

3.3 Улучшение финансового состояния предприятия ОАО «Уралкуз»

Итак, в целом при анализе финансового состояния были выявлены следующие проблемы:

необходимость сокращения дебиторской задолженности;

необходимость сокращения себестоимости продукции;

наличие невостребованных материалов пригодных к реализации.

В целях устранения этих проблем и улучшения финансового состояния ОАО «Уралкуз» нами были разработаны мероприятия по повышению ликвидности и снижению дебиторской задолженности.

Мероприятие, направленное на снижение дебиторской задолженности и предотвращение неплатежей.

Проанализируем основных дебиторов предприятия.

Таблица 8

Анализ дебиторов предприятия

| Название предприятия | Сумма задолженности, т.р. | Удельный вес, % | Срок просроченной задолж-ти |

| ООО ТД Мечел | 166 527 | 34,2% | более 3 мес. |

| Корпорация Купер Камерон 60 | 84418 | 17,3% | более 1 мес. |

| Пермский моторный завод | 61585 | 12,7% | более 1 мес. |

| ГПНПКГ Зоря-Машпроект | 46816 | 9,6% | более 6 мес. |

| ОАО УМПО | 46636 | 9,6% | более 6 мес. |

| Авиаагрегат | 22061 | 4,5% | более 3 мес. |

| ООО Сатурн | 21603 | 4,4% | более 6 мес. |

| ОАО ЧМК | 18465 | 3,8% | более 3 мес. |

| Корпорация Камерон Компрешион | 10794 | 2,2% | более 1 мес. |

| ООО Мечел-энерго | 2824 | 0,6% | более 3 мес. |

| Энергостил | 2702 | 0,6% | более 6 мес. |

| ОАО Тверской вагоностроительный завод | 2387 | 0,5% | более 3 мес. |

| ИТОГО: | 486 818 | 100,0% |

Источник: приложения бухгалтерского баланса ОАО «Уралкуз», расчеты автора

Рассмотрим структуру дебиторской задолженности.

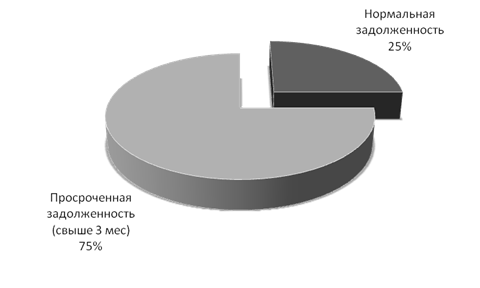

Рисунок 5.Структура дебиторской задолженности

Источник: приложения бухгалтерского баланса ОАО «Уралкуз»

Таким образом, у предприятия в общей сумме дебиторской задолженности есть просроченные долги, причем их удельный вес составляет 75%. Сумма данной задолженности не очень большая, однако, наличие такой просрочки отрицательно влияет на деловую активность предприятия. ОАО «Уралкуз» необходимо не допустить увеличения долга, а также числа подобных дебиторов.

К мероприятиям по работе с дебиторской задолженностью относятся:

1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

2) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

3) контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

4) своевременно выявлять недопустимые виды дебиторской задолженности, к которым в первую очередь относятся:

Просроченная задолженность поставщикам свыше 6 мес.

Просроченная задолженность покупателей свыше 3 мес.

Задолженность свыше 1 месяца.

Из проведенного анализа дебиторской задолженности следует, что предприятие осуществляет реализацию практически без предоставления кредита. При таких условиях объём реализации значительно ниже, чем мог бы быть в случае применения более лояльной кредитной политики. Вследствие этого, предприятие теряет потенциальную прибыль.

Для определения потенциальных покупателей, кто мог бы воспользоваться кредитом, необходимо распределять покупателей по группам риска, используя метод оценки кредитной истории.

Он основан на ранжировании покупателей по ряду выбранных показателей и введению критериев принятия решения по предоставлению кредита. В качестве выбранных критериев можно предложить:

период работы с покупателем;

период существования самого предприятия;

объем накопленной дебиторской задолженности свыше одного квартала - для этого необходимо построить реестр старения счетов дебиторов;

среднемесячный объем продаж, приходящийся на данного покупателя, за последние полгода;

Для этого необходимо распределить всех покупателей на группы по методу «АВС-анализа».

Таблица 9.

Распределение покупателей по объему выбираемой продукции

| Покупатель | Объем приобретаемой продукции | Удельный вес в общей структуре заказов | Удельный вес накопительным итогом |

| ООО ТД Мечел | 1040794 | 31,3% (А) | 31,3% |

| ОАО ЧМК | 810429 | 24,4% (А) | 55,6% |

| Корпорация Купер Камерон 60 | 519171 | 15,6% (А) | 71,2% |

| ГПНПКГ Зоря-Машпроект | 238762 | 7,2% (В) | 78,4% |

| Авиаагрегат | 180018 | 5,4% (В) | 83,8% |

| ООО Сатурн | 156024 | 4,7% (С) | 88,5% |

| ОАО УМПО | 151567 | 4,6% (С) | 93,1% |

| Пермский моторный завод | 150883 | 4,5% (С) | 97,6% |

| Корпорация Камерон Компрешион | 35762 | 1,1% (С) | 98,7% |

| ОАО Тверской вагоностроительный завод | 19065 | 0,6% (С) | 99,2% |

| Энергостил | 16644 | 0,5% (С) | 99,7% |

| ООО Мечел-энерго | 8896 | 0,3% (С) | 100,0% |

| ИТОГО: | 2073 | 100,0 |

Источник: приложения бухгалтерского баланса ОАО «Уралкуз», расчеты автора

Предположим, что на первом этапе в группу А вошли покупатели, которые по объёму выбираемой продукции превосходят остальные группы. К ним относятся: ООО ТД Мечел, ОАО ЧМК, Корпорация Купер Камерон 60.

В группу В вошли покупатели которые набирают меньше 10% от общего объема реализуемой продукции. К ним относится ГПНПКГ Зоря-Машпроект, Авиаагрегат.

Группу С составили все остальные, которые выбирают менее 5% от объема реализации. К ним относятся ООО Сатурн, ОАО УМПО, Пермский моторный завод, Корпорация Камерон Компрешион, ОАО Тверской вагоностроительный завод, ООО Мечел-энерго.

Также предполагается появление новых клиентов.

На втором этапе образовавшиеся группы также распределяют по методу «АВС - анализа», но уже по уровню дебиторской задолженности, причем группу В и С объединяют в одну.

Так, в группу А войдут покупатели, которые оплачивают продукцию не сразу, а пользуется предоставлением определённого срока кредита.

В группе В, покупатели, занимающие от 5 до 15% дебиторской задолженности.

Группа С, покупатели, занимающие ниже 5% дебиторской задолженности.

Таблица 10.

«АВС - анализ» по уровню дебиторской задолженности

| Название предприятия | Сумма задолженности, т.р. | Удельный вес, % | Накопительный удельный вес |

| ООО ТД Мечел | 166 527 | 34,2% (А) | 34,2% |

| Корпорация Купер Камерон 60 | 84418 | 17,3% (А) | 51,5% |

| Пермский моторный завод | 61585 | 12,7% (В) | 64,2% |

| ГПНПКГ Зоря-Машпроект | 46816 | 9,6% (В) | 73,8% |

| ОАО УМПО | 46636 | 9,6% (В) | 83,4% |

| Авиаагрегат | 22061 | 4,5% (С) | 87,9% |

| ООО Сатурн | 21603 | 4,4% (С) | 92,4% |

| ОАО ЧМК | 18465 | 3,8% (С) | 96,2% |

| Корпорация Камерон Компрешион | 10794 | 2,2% (С) | 98,4% |

| ООО Мечел-энерго | 2824 | 0,6% (С) | 99,0% |

| Энергостил | 2702 | 0,6% (С) | 99,5% |

| ОАО Тверской вагоностроительный завод | 2387 | 0,5% (С) | 100,0% |

| ИТОГО: | 486 818 | 100,0% |

Источник: приложения бухгалтерского баланса ОАО «Уралкуз», расчеты автора

Произведя данные расчеты, можно разработать схему новой кредитной политики в отношении к покупателям.

Деление покупателей на группы позволяет более правильно подойти к каждому клиенту и тем самым максимизировать объём реализуемой продукции.

На основе полученных групп, можно разработать следующую кредитную политику:

Группа А. По объёму выбираемой продукции группа превосходит остальные. Поэтому для неё предлагается установление и стимулирование постоянных партнёрских взаимоотношений, предполагается изменить существующие условия продажи, методом введения скидок в зависимости от объёма покупаемой продукции и возможность оплатить продукцию в течение 7 дней. Так как эта группа приобретает наибольший объём, при этом оплачивает не сразу и создаёт наибольшую задолженность перед предприятием, не представляется эффективным предоставлять ей более лояльные условия кредитования.

Метод, который целесообразно применить для этой группы - это предложить предприятиям-должникам 10% скидку за сокращение сроков расчетов с 30 до 7 дней

Сумма задолженности предприятий этой группы (ООО ТД Мечел и Корпорация Купер Камерон 60) составляет 250 945 тыс.руб.

Рассчитаем потери, которые понесет ОАО «Уралкуз» от предоставления скидки в случае реализации данного мероприятия:

С = 250 945 10% / 100% = 25 094,5 тыс.руб.

Эту сумму предприятие заплатит за согласие дебиторов на досрочное погашение долгов.

Таким образом, денежные средства ОАО «Уралкуз» увеличится на 225 850,5 тыс.руб., а общая сумма дебиторской задолженности сократится на 21,3%(с 1 058 392,5 до 832 542 тыс. руб.)

Рисунок 6 – Динамика дебиторской задолженности предприятия до и после мероприятий.

Источник: расчеты автора

Действия в отношении группы В и группы С будут определяться в зависимости от их возможности платить и приобретать больший объём продукции.

Эта группа, которая приобретает сравнительно небольшой объём продукции и при этом имеет перед предприятием относительно небольшую задолженность, вероятно, не имеет возможности приобретать больший объём в виду отсутствия финансов либо необходимости. Таким образом, условия продажи для данной группы остаются неизменными.

Исходя из сделанных рекомендаций относительно усовершенствования кредитной политики на предприятии следует, что новая политика предполагает более лояльный подход к срокам предоставления кредитов и обновленной системе скидок в зависимости от категорий, к которым относятся покупатели, но достаточно жесткое отношение к должникам. Итогом применения новой политики должно стать увеличение объёма реализации, привлечение новых покупателей, а также сведение к минимуму просроченной дебиторской задолженности.

В будущем, для снижения дебиторской задолженности и увеличения денежных потоков следует использовать факторинг.

Факторинг - это достаточно новый вид услуг в области финансирования, предназначенный, в первую очередь, для новых мелких и средних фирм. Им занимаются специальные фактор-фирмы, которые, как правило, тесно связаны с банками либо являются их дочерними фирмами.

Основной принцип факторинга состоит в том, что фактор-фирма покупает у своих клиентов их требования к своим клиентам, в течение 2-3 дней оплачивает им от 70 до 90% требований в виде аванса, остающиеся 10 - 30% клиент получает после того, как к нему поступит счет от клиента. Преимущество такой формы услуг заключается в увеличении ликвидности, а достаточно высокий уровень ликвидности является предпосылкой для быстрого роста предприятия.

Таким образом, для определения потенциальных покупателей, кто мог бы воспользоваться кредитом, предложено использование метода оценки кредитной истории, который основан на ранжировании покупателей по ряду выбранных показателей и введению критериев принятия решения по предоставлению кредита с использованием метода АВС - анализа.

2. Мероприятие, направленное на снижение расхода металла при изготовлении продукции (поковок). Предлагается предприятии закупить оборудование по раскатке профильных колец КРМ 160/200-3000/1000, позволяющее более эффективно использовать сырье (металл) при изготовлении поковок, но оно еще не запущено в производственный процесс. Стоимость оборудования – 10 млн. руб.

Для запуска новой технологии необходимо освоить процесс раскатки профильных колец на новом оборудовании. Рассчитаем экономический эффект от данного мероприятия.

Для этого сопоставим затраты металла в натуральном и стоимостном измерении в 2008 году с планируемыми по каждой группе продукции. Чтобы сопоставить стоимостные показатели расхода металла, необходимо привести показатели 2008 года к моменту, когда оборудование будет введено в эксплуатацию (планируемые показатели по ценам и расходу металла подготовлены совместно с экономическим и техническим отделом ОАО «Уралкуз»). Данные представлены в приложении 10.

В 2008 году расход металла по все группам поковок составил 93 624 тн, поскольку отходы идут в переплавку с их учетом эта сумма уменьшилась до 93 413 тн. В проектном периоде затраты металла должны сократиться почти по всем группам поковок, за исключением групп 216, 245, 246 и 247 (нумерация, принятая на предприятии). Особенно следует обратить внимание на наиболее материалоемкие группы 142 и 181. По ним происходит наибольшее сокращение расхода металла. Помимо этого данная технология предусматривает безотходное производство, что позволит отказаться от их дальнейшей переплавки. В итоге, экономия от введения нового оборудования в эксплуатацию, составила в натуральном выражении 2 843 тн. металла.

Рассчитаем эффект от внедрения мероприятия. Для этого сопоставим стоимость расходуемого металла в фактическом и планируемом периоде по ценам планируемого периода. Проведенные расчеты показали, что в результате проведенного мероприятия удалось снизить себестоимость выпускаемой группы продукции на 14 511 тыс.руб. С учетом стоимости оборудования эта сумма составит 4 511 тыс.руб. На эту же сумму увеличится прибыль предприятия.

0 комментариев