Факторы, влияющие на финансовое состояние предприятия

Информационное обеспечение анализа финансового состояния

Основные подходы к анализу финансового состояния

Классификация методов и приёмов анализа

Система показателей, характеризующих финансовое состояние предприятия

Организационно-экономическая характеристика деятельности предприятия

Анализ финансового состояния ОАО «Уралкуз»

Улучшение финансового состояния предприятия ОАО «Уралкуз»

Мероприятие по снижению материальных запасов на складах ОАО «Уралкуз»

Навигация

Мероприятие по снижению материальных запасов на складах ОАО «Уралкуз»

Анализ финансового состояния ОАО "Уралкуз"

195751

знак

18

таблиц

6

изображений

3. Мероприятие по снижению материальных запасов на складах ОАО «Уралкуз».

В результате анализа баланса было выявлено, что на предприятии значительная часть оборотных средств сосредоточена в запасах. При этом за исследуемый период произошло увеличение суммы запасов на 653 360 тыс.руб. Данная статья отвлекает денежные средства из обращения, поэтому в целях улучшения финансового состояния необходимо избавиться от невостребованного оборудования и металлоотходов путем его реализации.

Проведение данного мероприятия следует осуществить в несколько этапов (табл.11)

Таблица 11

Этапы мероприятия

| Этапы | Ответственный | Цель |

| 1. Провести инвентаризацию запасных частей, находящихся на складах предприятия | Ком. Директор | Сличение фактического наличия с данными бух.учета |

| 2. По итогам инвентаризации определить оборудование, которое будет использовано в производстве и перечень невостребованного оборудования. | Гл. Инженер | Определить объемы снижения материальных запасов на предприятии |

| 3. Определение пригодности запасных частей, невостребованных и находящихся на складах предприятия | Гл. Инженер | Определить пригодность оборудования, которое не востребовано для производства. Проработать вопрос реализации невостребованного оборудования Определить перечень оборудования, необходимого для реализации и списания |

| 4. Провести реализацию невостребованного оборудования и металлоотходов, образованных при списании | Ком. Директор | Реализовать не востребованное оборудование и металлоотходы для снижения материальных запасов на предприятии. |

Источник: данные автора

В результате анализа запасов в 2008 году было выявлено, что на складах предприятия находится невостребованное оборудование и вспомогательные материалы, пригодные к реализации на сумму 8959,5 тыс.руб. (приложение 11).

Это оборудование и материалы рекомендуется реализовать через стальную группу «Мечел» и на сторону с проведением тендера. Эффект от внедрения данного мероприятия выражается в увеличении суммы выручки на 8959,5 тыс.руб.

Проведение данного мероприятия позволит снизить уровень запасов на складах и избавиться от неликвидов, тормозящих оборачиваемость оборотных средств.

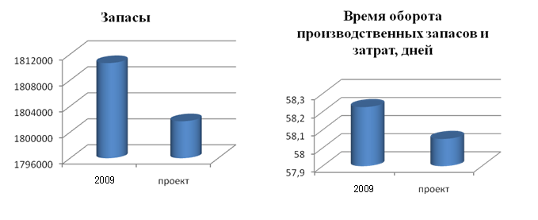

Рассмотрим динамику запасов и оборачиваемости до и после выполнения данного мероприятия.

Рисунок 7 - Динамика запасов и оборачиваемости до и после выполнения данного мероприятия.

Источник: расчеты автора

На рисунках наглядно виден эффект от проводимого мероприятия – это снижение уровня запасов на 8 959,5 тыс.руб. и времени оборота материальных средств предприятия на 0,2 дня.

В результате проведенных мероприятий у предприятия высвободится сумма денежных средств S = 8 959,5 + 4 511 + 225 850,5=239 321 тыс. руб.

К тому же сократятся дебиторская задолженность и запасы предприятия.

Представим эффект от внедрения мероприятий в таблице 12.

Таблица 12

Эффект от внедрения мероприятий по улучшению финансового состояния ОАО «Уралкуз»

| Показатель | 2009 | После проведения мероприятий | Изменение |

| Выручка от реализации без НДС, тыс. руб. | 9 175 065,0 | 9 424 386 | 249 321 |

| Себестоимость реализованной продукции, тыс.руб. | 6 897 324,0 | 6 892 813 | - 4 511 |

| Прибыль от реализации, тыс.руб. | 1 822 151,0 | 2 038 001,5 | 215 850,5 |

| Средняя стоимость материальных оборотных средств, тыс. руб. | 1 810 645,5 | 1 787 175 | -23 470,5 |

| Средняя дебиторская задолженность, тыс. руб. | 1 058 392,5 | 832 542 | -225 850,5 |

| Коэффициент оборачиваемости материальных оборотных средств. | 5,1 | 5,3 | +0,2 |

| Время оборота матер. обор. средств, дни | 72 | 69 | -3 |

| Коэффициент оборачиваемости дебиторской задолженности | 8,67 | 11,3 | +2,63 |

| Время оборота дебиторской задолженности, дней | 42,1 | 32,3 | -9,8 |

| Коэффициент абсолютной ликвидности | 0,36 | 0,46 | 0,1 |

| Коэффициент общей ликвидности | 1,06 | 1,69 | 0,6 |

Источник: данные автора

Как видно из расчетов, проведение предложенных мероприятий улучшило показатели финансового состояния, в частности коэффициент абсолютной ликвидности увеличится на 0,1 пункта, превысив теоретически достаточное значение, а общий коэффициент ликвидности увеличился на 0,6 пункта.

Наблюдается увеличение оборачиваемости дебиторской задолженности и материальных оборотных средств.

Данная динамика показателей свидетельствует об улучшении финансового состояния ОАО «Уралкуз».

Таким образом, в результате исследования были выявлены проблемы финансового состояния ОАО «Уралкуз», найдены пути их решения и получены следующие результаты (Приложение 12).

Заключение

В дипломной работе были поставлены задачи исследования, которые были решены следующим образом:

Раскрыта сущность и значение анализа финансового состояния в современных условиях.

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль анализа финансового состояния, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала

Выявлены факторы, влияющие на финансовое состояние предприятия.

Финансовое состояние предприятия формируется под воздействием большого количества факторов, как внешнего, так и внутреннего характера. Поскольку внешние факторы не контролируемы, грамотный руководитель должен распознавать изменения внешней среды и уметь адаптировать под них внутренние ресурсы предприятия.

Определены источники информации, обеспечивающие проведение анализа финансового состояния.

Основной информационной базой такого анализа служит бухгалтерская отчетность. Возможности проведения аналитических расчетов теснейшим образом связаны с количеством и качеством данных, находящихся в распоряжении аналитика: чем обширнее и доброкачественнее счетный материал, тем разнообразнее решаемые в процессе финансового анализа задачи, тем глубже анализ.

Обозначены основные подходы к анализу финансового состояния.

Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

экспресс-анализ финансового состояния;

детализированный анализ финансового состояния.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Целью же детализированного анализа - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу.

Классифицированы существующие методы и приёмы анализа.

В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сведения и группировки, прием цепных подстановок.

Математические методы: корреляционный анализ, регрессивный анализ, и др., также вошли в круг аналитических разработок.

Рассмотрена система показателей, характеризующих финансовое состояние предприятия.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. В процессе анализа финансового состояния рассчитываются следующие группы показателей:

Показатели оценки имущественного положения

Показатели ликвидности и платёжеспособности

Показатели финансовой устойчивости

Показатели деловой активности

Показатели рентабельности

Проанализировано финансовое состояние ОАО «Уралкуз».

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31.12.2008 г.) и результатов деятельности ОАО «Уралкуз» в течение анализируемого периода.

Разработаны мероприятия по улучшению финансового состояния предприятия ОАО «Уралкуз».

В результате предложенных мероприятий у предприятия высвободится сумма денежных средств, что улучшит показатели финансового состояния.

Список литературы

1. Абрютина, М. С. Анализ финансово-экономической деятельности предприятия./ М. С. Абрютина, А. В.Грачев. - М.: Дело и Сервис, - 2006. – 457 с.

2. Агапова, Т. А. Макроэкономика / Т. А.Агапова, С. Ф. Серегина; под ред. А.В. Сидоровича. - М.: Изд-во «ДИС», - 2004. - 325 с.

3. Анализ финансовой отчетности: учебное пособие / под ред. О.В. Ефимовой, М.В. Мельник. - М.: Омега-Л, - 2004. - 408 с.

4. Анализ хозяйственной деятельности в промышленности / под ред. В. И. Стражева. - 4-е изд., доп.и перераб. - Минск: Высшая школа, - 2005. – 587 с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. - 5-е изд. – Минск: ООО «Новое знание», - 2004. – 433 с.

6. Астахов, В. П. Бухгалтерский учет денежных средств и расчетов / В. П. Астахов - М.: ЮНИТИ-ДАНА, - 2006. – 452 с.

7. Баканов, М. И. Теория экономического анализа. под ред. М. И. Баканова. – 5-е изд., перераб. и доп. – М. : Финансы и статистика, - 2006. – 536 с.

8. Балабанов, И. Т. Основы финансового менеджмента / И. Т. Балабанов. - М.: ЮНИТИ-ДАНА, - 2005. – 385 с.

9. Банк, В. Р. Финансовый анализ / В. Р. Банк, С. В. Банк, А. В Тараскина. – М. : ТК Велби, Проспект, - 2007. – 344 с.

10. Барановская, Т. П. Информационные системы и технологии в экономике / Т. П. Барановская. – М.: Финансы и статистика. – 2006. - 416 с.

11. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. М.: ИНФРА-М, - 2002. – 461 с.

12. Бернстайн, Л. А. Анализ финансовой отчетности: теория, практика и интерпретация. / Л. А. Бернстайн. - М.: ЮНИТИ-ДАНА, - 2006. – 638 с.

13. Бланк, И. А. Основы финансового менеджмента: В 2-х т./ И. А. Бланк. - Т. 1. -Киев: Ника-Центр, - 2007. – 296 с.

14. Бочаров, В. В. Управление денежным оборотом предприятий. / В. В. Бочаров. -СПб Питер, - 2006. - 325.

15. Парахина В.Н.Теория организации. / В.Н. Парахина, Т.М. Федоренко; - учебное пособие, 2-ое издание. М.: КНОРУС, - 2006. – 413 с.

16. Ефимова, О. В. Финансовый анализ./ О. В. Ефимова. - М.: Бухгалтерский учет, - 2005. – 389 с.

17. Жулега, И.А. Методология анализа финансового состояния предприятия / И.А. Жулега. - монография, - СПб. - 2006. - 235 с.

18. Кейлер, В.А. Экономика предприятия. / В.А. Кейлер - М.: ИНФРА-М; Новосибирск: НГАЭиУ, Сибирское соглашение, - 2005.-132с.

19. Ковалев, А. И. Анализ финансового состояния предприятия./ А. И. Ковалев, В. П. Привалов, - М.: ЮНИТИ-ДАНА, - 2006. – 489 с.

20. Ковалев, В.В. Анализ хозяйственной деятельности предприятия. / В.В. Ковалев, О.Н. Волкова,– М.: Финансы и статистика, - 2006.- 424с.

21. Количественные методы финансового анализа / под ред. С. Дж. Брауна и М. П. Крипмена: пер. с англ. - М.: Инфра-М, - 2006. – 365 с.

22. Крейнина, М. Н. Финансовое состояние предприятия. Методы оценки./ М. Н. Крейнина - М.: ЮНИТИ-ДАНА, - 2006. – 547 с.

23. Лиференко, Г.Н. Финансовый анализ предприятия: учебное пособие / Г.Н. Лиференко - М: Экзамен, - 2005. – 378 с.

24. Родионова, В. М. Финансовая устойчивость предприятия в условиях инфляции. / В. М. Родионова, М. А. Федотова - М.: Перспектива, - 2005. – 321 с.

25. Ришар, Ж. Аудит и анализ хозяйственной деятельности предприятия; пер. с фр. / Ж. Ришар - М.: ЮНИТИ, - 2005. – 654 с.

26. Селезнева, Н. Н. Финансовый анализ. Управление финансами: учеб. пособие для вузов / Н. Н. Селезнева, – 2-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, - 2007. – 639 с.

27. Стоун, Д. Бухгалтерский учет и финансовый анализ. / Д.Стоун, К. Хитчинг - М.: Инфра-М. – 2005. – 286 с.

28. Стоянова, Е. С, Быкова, Е. В., Бланк, И. А. Управление оборотным капиталом / Е. С. Стоянова, Е. В.Быкова, И. А. Бланк; под ред. Е. С. Стояновой. - М.: Перспектива, - 2006. – 423 с.

29. Стоянова Е. С. Финансовый менеджмент в условиях инфляции./ Е. С. Стоянова - М.: Перспектива, - 2005. – 574 с.

30. Сыч, Д.И. Технология проведения финансового анализа коммерческой организации. Пособие по проведению финансового анализа/ Д.И. Сыч. – М.: Инфра-М, - 2008. - 58с.

31. Финансовый менеджмент: теория и практика / под ред. Е. С. Стояновой. - М.: Перспектива, - 2006. – 658 с.

32. Чуев, И.Н. Анализ финансово-хозяйственной деятельности: учебник. / И.Н. Чуев, Л.Н. Чечевицына.– 4-е перераб. и доп. – М.: Дашков и К, - 2004. – 352 с.

33. Шеремет, А. Д. Методика финансового анализа./ А.Д. Шеремет, Р. С. Сайфулин. - М.: Инфра-М, - 2006. – 654 с.

34. Шеремет, А. Д. Финансы предприятий./ Р. С. Сайфулин. - М.: Инфра-М, - 2007. – 458 с.

35. Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет – М. : Инфра-М, - 2006. – 237 с.

36. Экономика предприятия (фирмы) /под ред. О.И. Волкова и О.В. Девяткина. – М.: ИНФРА-М, - 2005. – 511 с.

37. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование / под ред. М. И. Баканова, А. Д. Шеремета. - М.: ЮНИТИ-ДАНА, - 2007. – 468 с.

38. Абдуллаев, Н. Формирование системы анализа финансового состояния предприятия/ Н. Абдуллаев, Ф. Зайнетдинов // Финансовая газета. – 2008. - № 61.- С. 30-32.

39. Белолипецкий, В. Финансы фирмы в рыночном хозяйстве/ В. Белолипецкий, И. Мерзляков // Аудитор. - 2005. - № 4. – С.18-20.

40. Земитан, Г.. Методы прогнозирования финансового состояния предприятия / Г. Земитан // Финансы и кредит. – 2007. - №3. – С. 13 – 16.

41. Л. Махова. Аналитический инструментарий исследования финансовой устойчивости предприятий/ Л. Махова, Н. Гражданкин. // Российский экономический журнал, - 2007. - №4. – С. 24 – 30.

42. Литвинов, Н. О чем поведает баланс. Финансовый анализ годовой отчетности / Н. Литвинов // Двойная запись. – 2005. - № 3. – С.14-21.

43. Ступакова М. Анализ финансового состояния предприятия / М. Ступакова // Финансовая газета. Экспо. – 2007. - № 1 (159). - С.18-23.

44. Морозов С.А. Управление финансами: стадия выживания/ С.А. Морозов // Финансовый менеджмент – 2009. - № 11. – С. 21-24

45. Пласкова, Н. Бухгалтерская отчетность как информационная база финансового анализа / Н. Пласкова, Д. Тойкер // Финансовая газета. – 2007. - № 53. – С.44-46.

46. Пятов М. Л. Относительность оценки показателей бухгалтерской отчетности / М. Л. Пятов // Бухгалтерский учет. - 2005. - № 6. – С.27-30.

47. Морозов С. Управление дебиторской задолженностью в условиях кризиса/ С. Морозов // Финансовый менеджмент – 2009. - №9. – С.18-22

48. Семенова, О.П. Как оценить финансовое состояние организации и угрозу банкротства / О.П. Семенова, // Налоговый вестник. – 2007. - № 4. – С.19-20.

49. Трохина, С.В. Влияние внешнего окружения на финансовое состояние фирмы / С.В. Трохина, Т.В. Фиактистова, В.А. Ильина // Финансовый менеджмент – 2007. –№4. - С. 31 – 35.

50. Фомин, П. А. КИС: Бюджетирование – теория и практика производственно-финансового планирования и анализа / П. А. Фомин // Финансы и кредит. – 2006. - №1. – С. 23 – 26.

51. Шевченко, И. Финансовое состояние фирмы. Диагностика и лечение / И. Шевченко // Двойная запись. – 2004. - № 8. – С.16-19.

0 комментариев