Навигация

Динамика основных показателей ОАО «УПФ»

52073

знака

22

таблицы

1

изображение

2.3. Динамика основных показателей ОАО «УПФ»

Таблица 2.1

| Наименование показателей | 2005 год | 2006 год | Тр 1,% | 2007 год % | Тр 2, |

| Объем товары, продукции в сопоставимых ценах, тыс.руб. | 577141,6 | 699203,88 | 1.2 | 804117 | 1.15 |

| Объем реализации продукции в сопоставимых ценах, тыс.руб. | 568783,6 | 687186,72 | 1.2 | 795439 | 1.15 |

| Себестоимость реализованной продук-ции, тыс. руб. | 516332,6 | 555689,1 | 1.07 | 571488 | 1.02 |

| Затраты на 1 рубль реализованной продукции, тыс. руб. | 1,27 | 0,88 | 0.7 | 0,86 | 0.98 |

| Чистая прибыль (ЧП) | 48718,6 | 62173,44 | 1.28 | 87177 | 1.4 |

| Сумма оборотных средств, тыс.руб. | 131464.2 | 157394,9 | 1.2 | 228410 | 1.45 |

| Сумма основных средств, тыс.руб. | 270058,6 | 182968,2 | 0.68 | 247396 | 1.35 |

| Сумма хозяйственных средств, в распоряжении организации | 417377,8 | 360494,3 | 0,9 | 499448 | 1.38 |

| Доля основных средств в активах | 0,65 | 0,51 | 0.78 | 0,5 | 0.98 |

| Доля активной части основных средств | 0,35 | 0,44 | 1.26 | 0,54 | 1.23 |

| Фондоотдача (ФО) | 2,1 | 3,6 | 1.7 | 3,2 | 0.89 |

| Фондоемкость, руб. (ФЕ) | 2,2 | 0,8 | 0,4 | 0,8 | 1,0 |

| Фондовооруженность, тыс. руб./чел | 264 | 165 | 0,6 | 197 | 1,19 |

| Среднесписочная численность персонала, чел. | 1023 | 1106 | 1.08 | 1256 | 1.14 |

| Производительность труда по выработке. (ПТ, руб./чел) | 556 | 621,3 | 1.12 | 633,3 | 1.02 |

| Выручка от реализации продукции, тыс. руб. (В) | 636284 | 795439 | 1,25 | 888067 | 1,12 |

| Прибыль от реализации продукции, тыс. руб. (ПР) | 48718 | 62173 | 1,28 | 87177 | 1,40 |

| Прибыль на 1 работника, тыс. руб. | 47,6 | 56,2 | 1,18 | 69,4 | 1,23 |

| Уровень рентабельности, % | 9,5 | 11,2 | 1,18 | 15,2 | 1,36 |

Вывод: проанализировав таблицу видим, что значительно увеличился выпуска продукции и объем реализации, при этом затраты снизились, а чистая прибыль выросла. Увеличение суммы стоимости основных средств производства можно объяснить приобретением нового оборудования. К сожалению, снизилась фондоотдача и производительность труда.

Для расчета и анализа основных экономических показателей я использовала

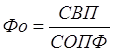

следующие формулы: где ФО – фондоотдача есть обобщающий стоимостной показатель использования всей совокупности основных фондов предприятия.

СВП – стоимость валовой или СТП (товарной) продукции;

СОПФ – стоимость основных производственных фондов.[1]

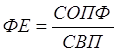

где ФЕ – фондоемкость

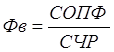

где Фв – фондовооруженность;

,

,

СЧР – среднегодовая численность рабочих.

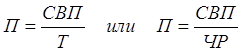

где П – производительность труда;

,

,

Т – затраты труда на производство продукции, чел.час.

где Ур – уровень рентабельности

,

,

П – прибыль от реализации продукции;

С – себестоимость реализованной продукции

Расчет показателей рентабильности предприятия

Таблица 2.2

| Показатель | Формула для расчета | Комментарии |

| Рентабельность продаж (Rп) | Rп = Рр / V | Показывает доходность реализации, т.е на сколько рублей нужно реализовать продукции, чтобы получить 1 руб. Прибыли. Напрямую связан с динамикой цены реализации продукции, уровнем затрат на производство |

| Рентабельность основной деятельности (Rод) | Rод = Рр / З | Показывает прибыль от понесенных затрат на производство продукции. Дополняет показатель рентабельности продаж. Динамика коэфициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции |

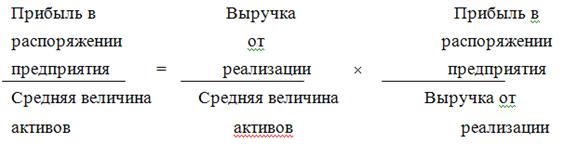

| Рентабельность всего капитала предприятия (Rк) | Rк = Рч / Вср | Определяет эффективность всего имущества предприятия При сравнении рентабельности капитала с рентабельностью продукции и величиной ставки по банковскому кредиту можно сделать вывод либо о неоправданном завышении кредитной ставки, либо о неудовлетворительном использовании капитала предприятия |

| Рентабельность внеоборотных активов(Rf) | Rf = Рч / Fср | Измеряет величину чистой прибыли, приходящейся на единицу стоимости внеоборотных активов |

| Рентабельность собственного капитала (Rск) | Rск = Рч / Ис.ср | Отражаер эффективность использования средств, принадлежащих собственникам предприятия Основной критерий при оценке уровня котировки акций на бирже |

Условные обозначения:

Рр - прибыль от реализации продукции (ф. № 2, стр.050)

З - себестоимость реализации продукции (ф. № 2, стр. 020)

Рч - чистая прибыль, после уплаты налога на прибыль [1] (ф. № 2, стр 160 = стр 140 - стр. 150)

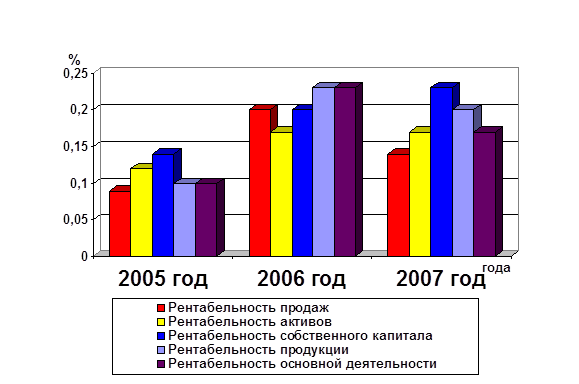

Оценка рентабельности

Таблица 2.3

| Наименование показателей | 2005 год | 2006 год | Тр 1,% | 2007 год % | Тр 2, % |

| Рентабельность продаж | 0,09 | 0,2 | 2,2 | 0,14 | 0,7 |

| Рентабельность активов | 0,12 | 0,17 | 1,4 | 0,17 | 1 |

| Рентабельность собственного капитала | 0,14 | 0,2 | 1,4 | 0,23 | 1,15 |

| Рентабельность продукции | 0,1 | 0,23 | 2,3 | 0,2 | 0,9 |

| Рентабельность основной деятельности | 0,1 | 0,23 | 2,3 | 0,17 | 0,7 |

|

Вывод: Оценка рентабельности - совокупность коэффициентов, характеризующих эффективность деятельности предприятия относительно соотношения прибыли и затрат. Рентабельность продаж в 2006 году выросла до 0,2 и снизилась в 2007 году до 0,14 рубля с 1 рубля выручки от реализации. Рентабельность активов ОАО «УПФ» выросла до 0,17 руб. Рентабельность собственного капитала ОАО «УПФ» выросла до 0,2 руб.(2006г.), до 0,23 руб.(2007году). Рентабельность продукции ОАО «УПФ» выросла почти в два раза к 2007 году.

Анализ деловой активности ОАО Удмуртская птицефабрика.

Таблица 2.4

| Наименование показателей | 2005 | 2006 | Тр 1,% | 2007 | Тр 2, % |

| 1.Коэффициент оборачиваемости дебиторской задолженности (ДЗ) (в оборотах) | 75.6 | 38.9 | 0,5 | 48.6 | 1,2 |

| 2. Длительность оборота ДЗ в днях | 4.8 | 9.3 | 1,9 | 7.4 | 0,8 |

| 3. Коэффициент оборачиваемости активов (в оборотах) | 4.4 | 5.1 | 1,16 | 4.7 | 0,9 |

| 4. Длительность оборота запасов (в днях) | 82.2 | 71.0 | 0,86 | 76.7 | 1,08 |

| 5. Коэффициент оборачиваемости активов ( в оборотах) | 1.4 | 1.9 | 1,35 | 1.6 | 0,8 |

| 6. Длительность оборота активов (в днях) | 264.2 | 188.9 | 0,7 | 226.0 | 1,2 |

| 7. Оборачиваемость кредиторской задолженности (КЗ) (в оборотах) | 21.1 | 23.8 | 1,1 | 20.1 | 0,8 |

| 8. Длительность оборота (КЗ) (в днях) | 17.1 | 15.1 | 0,9 | 17.9 | 1,2 |

| 9. Коэффициент оборачиваемости собственного капитала (СК) (в оборотах) | 1.7 | 2.2 | 1,3 | 2.1 | 0,95 |

| 10. Длительность оборота (СК) (в днях) | 211.8 | 163.6 | 0,8 | 171.4 | 1,04 |

| 11. Продолжительность операционного цикла (в днях) | 87 | 80.3 | 0,9 | 84.1 | 1,04 |

| 12. Продолжительность финансового цикла | 69.9 | 65.2 | 0,9 | 66.2 | 1,01 |

Как мы видим из таблицы, коэффициент оборачиваемости дебиторской задолженности существенно снизился за три года, следовательно, увеличилась длительность оборота ДЗ. Снизились коэффициенты оборачиваемости и других элементов (кредиторской задолженности, запасов, собственного капитала, активов), увеличилась длительность их оборота, значит, средства предприятия используются недостаточно эффективно.

Выход из сложившейся ситуации: Увеличить выручку реализованной продукции, т. е. увеличить объемы производства и снизить себестоимость продукции, путем внедрения в производство современного оборудования.

Глава 3. Оценка финансового состояния предприятия

3.1 Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала

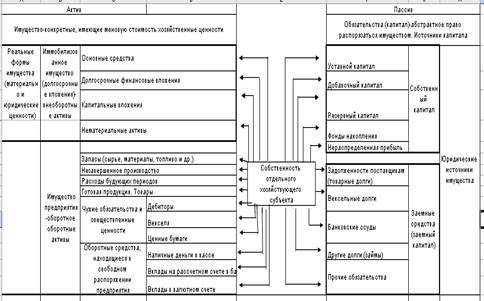

Финансовое состояние субъектов хозяйствования, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основного и оборотного капитала.

В связи с этим важными показателями, характеризующими финансовую устойчивость предприятия, являются:

1. коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в его общей сумме;

2. коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса);

3. плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному) [1].

Структура источников капитала

Таблица 3.1

| Показатели | 2005 | 2006 | 2007 |

| Собственный капитал, тыс. руб. | 245862 | 294603 | 377215 |

| Заемный капитал, тыс. руб. | 52265 | 39188 | 122233 |

| долгосрочные обязательства, тыс. руб. | 14354 | 16578 | 79570 |

| краткосрочного обязательства, тыс. руб. | 37911 | 22610 | 42663 |

| Баланс, тыс. руб. | 298127 | 333791 | 499448 |

Анализ структуры пассивов предприятия

Таблица 3.2

| Показатели | Уровень показателя | ||||

| 2005 | 2006 | изменения | 2007 | изменения | |

| Коэффициент финансовой автономии предприятия, % | 121,2 | 113,3 | - 7,9 | 132,4 | +19,1 |

| Коэффициент финансовой зависимости В том числе: | 17,5 | 11,8 | -5,7 | 24,5 | +12,7 |

| долгосрочного | 4,8 | 5,0 | +0,2 | 16,0 | +11,0 |

| краткосрочного | 12,7 | 6,8 | -5,9 | 8,5 | +1,7 |

| Доля долгосрочных обязательств во внеоборотных активах | 7,0 | 8,8 | +1,8 | 29,3 | + 20,5 |

| Коэффициент финансового риска (плечо финансового рычага) | 0,21 | 0,13 | -0,08 | 0,32 | +0,19 |

Вывод: в разрезе трех лет на ОАО «УПФ» наблюдается увеличение финансовой зависимости, то есть произошло увеличение доли заемного капитала. Такой же вывод можно сделать после наблюдения динамики коэффициента концентрации заемных средств. Коэффициент финансового рычага вырос почти в два раза, что также свидетельствует о повышении зависимости предприятия от внешних источников финансирования и снижении ликвидности. Предприятия, как правило, заинтересованы в привлечении заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налооблагаемую прибыль;

2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

Размещение средств предприятия также имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое устойчивость предприятия

Анализ структуры активов предприятия

Таблица 3.3

| Показатели | 2005 | 2006 | изменения | 2007 | изменения |

| Общая сумма активов, млн. руб. В том числе: Основной капитал Оборотный капитал | 298127 | 333791 | +35664 | 499448 | +165657 |

| 204224 | 188055 | -16169 | 271038 | +82983 | |

| 93903 | 145736 | +51833 | 228410 | +82674 | |

| Удельный вес в общей сумме, % : Основного капитала | |||||

| 68,5 | 56,3 | -12,2 | 54,3 | -2,0 | |

| Оборотного капитала | 31,5 | 43,7 | +12,2 | 45,7 | +2,0 |

| Приходится оборотного капитала на рубль основного капитала, руб. | 0,45 | 0,77 | +0,32 | 0,84 | +0,07 |

Данные таблицы позволяют сделать вывод, что за отчетные года 2006, 2007 произошли изменения в размещении капитала: увеличилась доля оборотного капитала на 2,0 %, а основного уменьшилась. Если в 2006 году на рубль основного капитала приходилось 0,77 руб. оборотного, то уже в 2007 году – 0,84 руб., что будет способствовать ускорению оборачиваемости и более эффективному его использованию.

Анализ равновесия между активами предприятия и источниками их формирования. Таблица 3.4

| Показатели | 2005 | 2006 | 2007 |

| Общая сумма перманентного капитала | 260216 | 311181 | 456785 |

| Общая сумма внеоборотные активы | 204224 | 188055 | 271038 |

| Сумма собственных оборотных средств | 55992 | 123126 | 185747 |

| Общая сумма текущих активов | 93903 | 145736 | 228410 |

| Общая сумма краткосрочных долгов предприятия | 37911 | 22610 | 42663 |

| Доля в сумме текущих активов, %: Собственного капитала | 40 | 84,5 | 81,3 |

| Заемного капитала | 60 | 15,5 | 18,7 |

Вывод: приведенные данные показывают, что в 2005 году текущие активы были на 60 % сформированы за счет заемных средств, а собственных – 40 %. Это свидетельствует о повышении финансовой зависимости предприятия от внешних инвесторов. Но ситуация в 2006 и 2007 годах изменилась в лучшую сторону. Доля заемных средств в формировании текущих активов составила 18,7 %, а собственных – 81,3 %, что свидетельствует о высокой финансовой устойчивости предприятия.

Структура распределения собственного капитала

Таблица 3.5

| Показатели | 2005 | 2006 | изменения | 2007 | изменения |

| Сумма собственных оборотных средств | 55992 | 123126 | +67134 | 185747 | +62621 |

| Общая сумма собственного капитала | 245862 | 294603 | +48741 | 377215 | +82612 |

| Коэффициент маневренности собственного капитала | 0,228 | 0,418 | +0,190 | 0,492 | +0,74 |

Вывод: на анализируемом предприятии по состоянию к 2007 году доля собственного капитала, находящаяся в обороте, возросла на 7 % , что следует оценивать положительно.

Структура обеспеченности материальных оборотных активов плановыми источниками финансирования Таблица 3.6

| Показатели | 2005 | 2006 | 2007 |

| Сумма материальных оборотных активов | 89585 | 104530 | 134959 |

| Плановые источники их формирования: | |||

| Сумма собственного оборотного капитала | 55992 | 123126 | 185747 |

| Краткосрочные кредиты банка под товарно-материальные ценности | 20385 | 1000 | 13975 |

| Задолженность поставщикам, зачтенная банком при кредитовании | 16200 | 730 | 10400 |

| Авансы, полученные от покупателей | _ | _ | _ |

| Итого плановых источников | 92577 | 124856 | 210122 |

| Уровень обеспеченности, % | 103 | 119 | 156 |

Вывод: анализируемое предприятие, как показывают приведенные выше данные, относится к абсолютному типу устойчивости, т.к. запасы и затраты намного меньше плановых источников, предназначенных для их финансирования.

Темпы роста собственного капитала

Для расчета влияния данных факторов на изменение темпов роста собственного капитала предложена следующая модель: ![]()

где Т\СК - темп прироста собственного капитала; Пр - реинвестированная прибыль; СК - собственный капитал; ЧП - чистая прибыль; В - выручка; КL - общая сумма капитала.

Исходные данные для факторного анализа темпов роста собственного капитала Таблица 3.7

| Показатель | 2005 г. | 2006 г. | 2007г. |

| Темп роста собственного капитала за счет прибыли (ТРСК), % | 29,0 | 58,0 | 66,0 |

| Рентабельность продаж (Rрп), % | 8,0 | 8,0 | 10,0 |

| Оборачиваемость капитала (Коб), обороты | 2,13 | 2,38 | 1,78 |

| Структура капитала (Кз) | 1,21 | 1,13 | 1,32 |

| Доля реинвестированной прибыли в общей сумме чистой прибыли (Дотм) | 1,47 | 2,74 | 2,85 |

Расчет произведем за 2006 и 2007 года методом цепной подстановки:

ТРСКо= 8,0 х 2,38 х 1,13 х 2,47 =53,1%;

ТРСКусл1= 10,0 х 2,38 х 1,13 х 2,47 =66,4%;

ТРСКусл2= 10,0 х 1,78 х 1,13 х 2,47 =49,7%;

ТРСКусл3= 10,0 х 1,78 х 1,32 х 2,47 =58%;

ТРСК1= 10,0 х 1,78 х 1,32 х 2,85 =66,9%.

Общее изменение темпов роста собственного капитала составляет

ТРСКобщ= 66,9 – 53,1 = + 13,8%

В том числе за счет изменения:

а) рентабельности продаж 66,4 – 53,1 = + 13,3 %;

б) оборачиваемости капитала 49,7 – 66,4 = - 16,7 %;

в) структуры капитала 58 - 49,7 = + 8,3 %;

г) доли реинвестированной прибыли в общей сумме чистой прибыли

66,9 – 58 = + 8,9 %;

Вывод: Приведенные данные показывают, что правильно выбрана ценовая политика, расширение рынков сбыта привела к увеличению объема продаж и прибыли предприятия, повышению уровня рентабельности продаж и скорости оборота капитала.

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

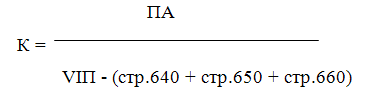

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев