Навигация

Оценка платежеспособности и ликвидности предприятия

52073

знака

22

таблицы

1

изображение

3.2. Оценка платежеспособности и ликвидности предприятия

Для оценки платежеспособности в краткосрочном периоде рассчитываются следующие показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности. Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности– для инвесторов.

Коэффициент текущей ликвидности. Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств):

| Kтл = | Оборотные средства |

| Краткосрочные пассивы. |

Коэффициент быстрой ликвидности. По своему смысловому значению показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы:

| Кбл = | Деб. Задолж. + ден. ср-ва + Кр. Фин. Влож. |

| Краткосрочные пассивы | |

Деб. Задолж- дебиторская задолженность; ден. ср-ва- денежные средства; Кр. Фин. Влож- краткосрочные финансовые вложения.

Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств:

| Кал = | Ден. ср-ва + Кр. Фин. Влож. |

| Краткосрочные пассивы |

Ден. ср-ва- денежные средства; Кр. Фин. Влож- краткосрочные финансовые вложения.

Оценка ликвидности

Таблица 3.8

| Наименование показателей | 2005 | 2006 | Тр 1,% | 2007 | Тр 2, % |

| Коэф. текущей ликвидности (>=2) | 2,48 | 6,45 | 2,6 | 5,35 | 0,8 |

| Коэф. быстрой ликвидности (>=1) | 0,26 | 1,96 | 7,5 | 2,5 | 1,28 |

| Коэф. абсолютной ликвидности(>=0,25) | 0,11 | 1,23 | 11,18 | 0,02 | 0,02 |

| Чистый оборотный капитал(>0) | 78388 | 132976 | 1,7 | 185747 | 1,4 |

| Маневренность собственных оборотных средств средств | 0.08 | 0,23 | 2,9 | 0.01 | 0,04 |

| Доля оборотных средств в активах | 0,31 | 0,44 | 1,42 | 0.46 | 1,05 |

| Доля собственных оборотных средств в оборотных активах | 0,6 | 0,84 | 1,4 | 0,81 | 0,96 |

| Доля запасов в оборотных активах | 0,9 | 0,7 | 0,8 | 0,53 | 0,75 |

| Доля собственных оборотных средств в покрытии запасов | 0,66 | 1,21 | 1,83 | 1,5 | 1,23 |

Так, в 2005 году быстрая ликвидность была ниже критического уровня, однако, уже в 2006 году ситуация существенно улучшилась. Абсолютная ликвидность намного ниже критического уровня, значит, предприятие не сможет ответить по обязательствам немедленно. Доля запасов в оборотных активах превышает долю оборотных средств, а запасы - это наиболее трудно реализуемая часть оборотных средств. Доля собственных оборотных средств в 2006 году составляет 0,83, что означает невысокую зависимость предприятия от внешних краткосрочных источников финансирования.

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

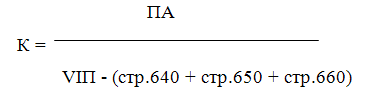

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев