Навигация

Прогнозирование финансовой устойчивости (зоны безубыточности) предприятия

52073

знака

22

таблицы

1

изображение

3.3 Прогнозирование финансовой устойчивости (зоны безубыточности) предприятия

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить

сумму маржинального дохода и его долю в выручке от реализации продукции. Затем рассчитать безубыточный объем продаж (порог рентабельности), т.е. ту сумму выручки, которая необходима для возмещения постоянных расходов предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Запас финансовой устойчивости (зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Выручка в свою очередь может измениться за счет количества реализованной продукции, ее структуры и среднереализационных цен, а безубыточный объем продаж - за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных издержек.

Расчет порога предприятия рентабельности и запаса финансовой устойчивости

| Наименование показателя | 2005 | 2006 | 2007 |

| Выручка от реализации продукции без НДС | 636284 | 795439 | 888067 |

| Прибыль, млн. руб. | 48718,6 | 62173,4 | 87177 |

| Полная себестоимость реализованной продукции, млн. руб. | 516332,6 | 555689,1 | 571488 |

| Сумма переменных затрат, млн. руб. | 309475 | 345354 | 357861 |

| Сумма постоянных затрат, млн. руб. | 206857,6 | 210335,1 | 213627 |

| Сумма маржинального дохода, млн. руб. | 326809 | 450085 | 530206 |

| Доля маржинального дохода в выручке, % | 51,36 | 56,58 | 59,70 |

| Порог рентабельности, млн. руб. | 402759,1 | 371748,1 | 357834,1 |

| Запас финансовой устойчивости, млн. руб. % | 233524,9 | 423690,9 | 530232,9 |

| 36,70 | 53,26 | 59,70 |

Вывод: как показывает расчет в 2007 году нужно было реализовать продукции на сумму 357834,1млн. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 888067 млн. руб., что выше пороговой на 530232,9 млн. руб., или на 59,7 %. Это и есть запас финансовой устойчивости или зона безубыточности пред приятия. Из таблицы видно, что запас финансовой устойчивости с каждым последующим годом растет.

Данные для проведения факторного анализа Таблица 3.10

| Наименование показателя | Единицы измерения | План 2007 года | Факт 2007года |

| Объемы реализуемой продукции: мясо и мясопродукты яйца | цн ж. м.. тыс. шт | 705431 12032 | 795439 13143 |

| Наименование показателя | Единицы измерения | План 2007 года | Факт 2007года |

| Себестоимость реализуемой продукции: 1 цн мяса и мясопродуктов 1000 шт.яйца | руб. руб. | 6147 2864 | 5772 3892 |

| Цена реализации: 1 цн мяса и мясопродуктов 1000 шт.яйца | руб. руб. | 6856 3850 | 6731 3984 |

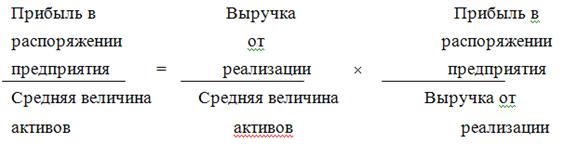

На основании данных рассчитаем плановую и фактическую прибыль от реализации продукции в 2007 году ОАО «Птицефабрика «Удмуртская».

Прплан=(705431х(6856-6147))/1000+(12032х(3850-2864))/1000=512014,13 т. р.

Прфакт=(795439х(6731-5772))/1000+(13143х(3984-3892))/1000=764035,16 т. р.

Определим разность между плановым и фактическим значением прибыли от реализации основной продукции.

∆Пр=Прфакт-прплан=764035,16 -512014,13 =252021,03 т. р.

Определим какой из факторов, составляющих прибыль от реализации продукции, имеет наибольшее значение. Для этого будем последовательно подставлять в расчет прибыли от реализации продукции плановой фактические данные, сначала это будут количественные показатели, затем цена и в последнюю очередь себестоимость, только по каждому виду в порядке очередности.

Прусловие1=(795439х(6856-6147))/1000+(12032х(3850-2864))/1000=575829,8 т. р.

Прусловие2=(795439х(6856-6147))/1000+(13143х(3850-2864))/1000=576925,25 т. р.

Прусловие3=(795439х (6731-6147))/1000+(13143х(3850-2864))/1000=477495,38 т. р.

Прусловие4=(795439х(6731-6147))/1000+(13143х(3984-2864))/1000=479256,54 т. р.

Прусловие5=(795439х(6731-5772))/1000+(13143х(3984-2864))/1000=777546,16 т. р.

Определим изменение каждого из составляющих прибыли о реализации, в нашем случае основной продукции ОАО «Птицефабрика «Удмуртская».

∆ПрВП мяса и мясопродуктов =Прусловие1-Прплан=575829,8-512014,13 =63815,7 т. р.

∆ПрВП яиц =Прусловие2-Прусловие1=576925,25 -575829,8= 1095,4 т. р.

∆ПрЦ мяса и мясопродуктов =Прусловие3-Прусловие2=477495,38-576925,25 = -99429,9 т. р.

∆ПрЦ яиц =Прусловие4-Прусловие3=479256,54 -477495,38 =1761,2 т. р.

∆ПрС/с мяса и мясопродуктов =Прусловие5-Прусловие4=777546,16 -479256,54 = 298289,6 т. р.

∆ПрС/с яиц =Прусловие факт-Прусловие5=764035,16 -777546,16 =-13511 т. р.

Произведем проверку правильности расчета:

∆Пр=∆ПрВП мяса и ясопродуктов +∆ПрВП яиц +∆ПрЦ мяса и мясопродуктов +∆ПрЦ яиц +∆ПрС/с мяса и мясопродуктов +∆ПрС/с яиц =63815,7 +1095,4 -99429,9 +1761,2 +298289,6 -13511 =252021

По данным факторного анализа можно сделать вывод о том, что наибольшее влияние на прибыль от реализации продукции оказывает объем реализации мяса и мясопродуктов, т.к. это первостепенный продукт предприятия, на котором оно непосредственно специализируется, затем цена реализации яиц и себестоимость их. Яицо имеют второстепенное значение, в некоторых случаях даная продукция является даже убыточной.

Способность предприятия выполнять свои обязанности анализируется и через структуру собственного капитала. Таблица 3.11

| Показатель | На начало года | На конец года |

| Валюта баланса | 521846 | 770486 |

| Собственный капитал | 294603 | 377215 |

| Собственный капитал, % к валюте баланса | 88,3 | 75,5 |

| Основной капитал | 188055 | 271038 |

| Основной капитал, % к валюте баланса | 36,0 | 35,2 |

| Вложение собственного капитала в оборотные средства | ||

| Оборотные активы | 333791 | 499448 |

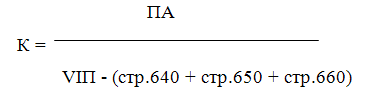

| Коэффициент обеспеченности оборотными средствами (КОСС) | 0,3 | 0,2 |

Вывод: как видно по таблице собственный капитал рассматриваемого предприятия не только полностью покрывает фактическую стоимость внеоборотных активов, но и направлен на формирование оборотных средств, т. е. предприятие располагает оборотными средствами. Коэффициент обеспеченности собственными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. По данному показателю предприятие вполне укладывается в установленный норматив, равный 0,1.

Устойчивость финансового результата может быть восстановлена путем:

1) ускорение оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

2) обоснованное уменьшение запасов и затрат (до норматива)

3) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Заключение

Таким образом, в ходе проведенного исследования все поставленные в начале работы задачи были решены и цель достигнута. Подведем итоги.

1. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают в условиях допустимого риска бесперебойное функционирование, достаточную рентабельность и возможность рассчитаться по обязательствам в установленные сроки. Общая устойчивость предприятия достигается при такой организации движения денежных потоков, которая обеспечивает постоянное превышение поступления денежных средств над их расходованием. Финансовая устойчивость является отражением стабильного превышения доходов над расходами.

2. Экономическая сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

3. На протяжении рассматриваемого периода на предприятии ОАО «Удмуртская птицефабрика» наблюдался устойчивый рост объемов реализации продукции, что обусловлено ростом спроса на данную продукцию: в 2005г. выручка составила 636284 млн. руб., в 2006 г. данный показатель вырос на 25% и составил 795439 млн. руб., аналогичный показатель в 2007 г. составил 888067 млн. руб., что превысило показатель 2006 г. на 12% .

4. При этом затраты снизились, а чистая прибыль выросла. Увеличение суммы стоимости основных средств производства можно объяснить приобретением нового оборудования. К сожалению, снизилась фондоотдача и производительность труда.

5. Коэффициент оборачиваемости дебиторской задолженности существенно снизился за три года, следовательно, увеличилась длительность оборота ДЗ. Снизились коэффициенты оборачиваемости и других элементов (кредиторской задолженности, запасов, собственного капитала, активов), увеличилась длительность их оборота, значит, средства предприятия используются недостаточно эффективно.

6. как показывает расчет в 2007 году нужно было реализовать продукции на сумму 357834,1млн. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 888067 млн. руб., что выше пороговой на 530232,9 млн. руб., или на 59,7 %. Это и есть запас финансовой устойчивости или зона безубыточности пред приятия. Из таблицы видно, что запас финансовой устойчивости с каждым последующим годом растет. По результатам полученных выводов предлагается предприятию

1. Постоянно определять уровень запаса финансовой устойчивости, отслеживать его изменение в динамике, что позволит своевременно выявить недостатки в работе предприятия.

2. Продолжить проводить работу по снижению себестоимости продукции, в т.ч. за счет дальнейшего повышения производительности труда. Снижение себестоимости позволит увеличить прибыль от продаж.

3. Необходимо принимать меры по предотвращению снижения суммы собственного капитала. Для этого нужно постоянно следить за эффективностью использования заемных источников, задействованных в обороте предприятия, так как от этого во многом зависит изменение величины собственных средств предприятия.

4. Привлечение дополнительных долгосрочных источников финансирования положительно сказывается на повышении ликвидности и финансовой устойчивости предприятия. Направление чистой прибыли на развитие предприятия, а также пополнение уставного капитала за счет дополнительных вкладов собственников поможет увеличить собственные средства компании, что также повысит ее ликвидность.

Список используемой литературы

1. Гражданский кодекс Российской Федерации (Части I, II, III)- Официальный текст. – М.; «Издательство ЭЛИТ», 2003.

2. Горфинкель В.Я, Швандар В.А. Экономика предприятия / учебник для вузов: 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 53 с

3. Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник М.: ООО «ТК Велби», 2002.- 424с.

4. Васильева Л.С. Анализ финансово-хозяйственной деятельности предприятий: Учебник.- М.: Издательство «Экзамен», 2008.- 319с.

5. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие.- 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005.-448с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник – 2-е изд., исправ. и доп. – М.: ИНФРА-М., 2003. – 636с.

7. Чечерицына Л.Н., Чуев И.Н. Анализ хозяйственной деятельности: Учебник.- 6-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и К», 2006.-352с.

8. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: ИНФРА- М, 2003 с. 118.

1 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник – 2-е изд., исправ. и доп. – М.: ИНФРА-М., 2003. – 537с.

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев