Навигация

Анализ товарооборота и основных средств торгового предприятия

74119

знаков

24

таблицы

3

изображения

Содержание

Введение. 3

1 Характеристика торгового предприятия. 4

2 Анализ товарооборота. 6

2.1 Анализ розничного товарооборота магазина «Колорит». 6

2.2 Товарооборот предприятия в поквартальном разрезе. 7

2.3 Факторный анализ товарооборота фирмы.. 12

2.4 Анализ товарного обеспечения по магазину. 13

3 Анализ товарных запасов. 18

3.1 Анализ товарных запасов в разрезе товарных групп. 22

3.2 Планирование товарных запасов. 23

4 Анализ валового дохода. 25

4.1 Факторный анализ валового дохода. 27

4.2 Анализ валового дохода по товарным группам. 28

5 Анализ издержек обращения. 29

5.1 Анализ издержек обращения в разрезе статей. 32

6 Анализ показателей по труду. 34

6.1 План по труду. 37

7 Анализ состояния и эффективности использования основных фондов и оборотных средств предприятия. 38

7. 1 Динамика показателей оборачиваемости основных фондов. 38

7. 2 Динамика показателей оборачиваемости оборотных средств. 40

8 Анализ прибыли и рентабельности. 42

9 Общие выводы по анализу. 44

Заключение. 47

Список использованной литературы.. 48

Введение

Одно из главных требований к подготовке специалистов высшей квалификации – её связь с практикой, знание конкретных задач, особенностей будущей практической деятельности. Важным звеном этой связи является производственная практика.

Цели и задачи производственно-профессиональной практики – это систематизация, закрепление и углубление знания специальных дисциплин на основе изучения экономической и бухгалтерской отчетности деятельности предприятия отрасли; приобретение практических навыков самостоятельной работы по анализу и планированию хозяйственной деятельности предприятия.

Основной целью настоящей производственной практики является финансово-экономический анализ деятельности предприятия и разработка на его основе предложений по совершенствованию деятельности.

Анализируемый объект – ИП «Деревяшкина Т.А», магазин «Колорит».

Анализируемый период: 2005 – 2006 гг.

Анализируемые показатели:

1. анализ товарооборота по объему, составу, структуре, факторный анализ;

2. анализ товарных запасов по предприятию и в разрезе товарных групп, факторный анализ;

3. анализ товарного обеспечения в целом и по товарным группам;

4. анализ валовой прибыли по предприятию и по товарным группам, факторный анализ;

5. анализ показателей плана по труду, факторный анализ;

6. анализ состояния и эффективности использования основных фондов и оборотных средств предприятия;

7. анализ прибыли и рентабельности, факторный анализ.

В ходе анализа необходимо выявить динамику, закономерности изменения показателей, провести факторный анализ и предложить мероприятия по улучшению работы предприятия.

1 Характеристика торгового предприятия

Объектом данного анализа является торговое предприятие – ИП «Деревяшкина Т.А.» мебельный магазин «Колорит». Организационно-правовая форма магазина – индивидуальное предприятие. Магазин находится в п. Чкалова, ул. Западная 10а.

Торговое предприятие начало свою деятельность января 2004года. Основной вид деятельности – розничная торговля непродовольственными товарами, специализируется на продаже мебели. Основной целью предприятия является получение прибыли, а также удовлетворение запросов потребителей.

Магазин «Колорит» располагается на арендованных площадях бывшего продуктового магазина, в котором после ремонта и переоборудования он начал деятельность. Общая площадь торгового предприятия составляет 680 кв. м. Площадь торгового зала магазина составляет 457 кв. м. В торговом зале выставлены образцы мебели.

Магазин располагается в самом отдаленном районе города, что не очень удобно для остальных жителей города. Однако в этом районе это единственный мебельный магазин. Перед магазином предусмотрена небольшая автомобильная парковка, что очень удобно для покупателей. Магазин работает с 10-00 до 19-00, без перерыва, в выходные магазин работает: в субботу с 10-00 до 18-00, а в воскресенье – с 10-00 до 16-00. Режим работы магазина позволяет охватить довольно широкий сегмент потребителей.

Так как магазин находится не в престижной зоне Каменск-Уральского, плата за землю ниже, затраты по обслуживанию ниже. Три года предприятие существует и достаточно уверенно. В перспективе предполагается реконструкция в соответствии с расширением ассортимента и увеличением пропускной способности торгового зала.

Поставки производятся из разных городов России: Екатеринбург, Новосибирск, Бирск, Агидель, Воронеж. Поставки по договорам производятся прямым назначением силами магазина и поставщиков. Это дает возможность снизить продажную цену от 10 до 15%, что делает этот магазин более привлекательным.

Численность работающих 14 человек: 1 – директор, 1– зам. директора, 1 - бухгалтер, 2 – экспедитора, 4 – продавцов-кассиров, 4 – грузчика (они же являются сборщиками мебели), 1 – технический персонал.

Предприятие почти не пользуется кредитами. Товары берут по условиям договоров на реализацию. Задолженности перед бюджетом, внебюджетными органами нет, заработная плата выдается вовремя.

Бухгалтерский учет представляет собой упорядоченную систему сбора информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Учет движения имущества и обязательств ведется с применением рабочего Плана счетов, форм бухгалтерской отчетности, методов оценки имущества и обязательств, форм отчетности. ИП «Деревяшкина Т.А.» применяет упрощенную систему учета хозяйственных операций. Движение в целом документов небольшое. Исключением является прием и оформление поступающих товаров, и ежедневная сдача выручки продавцами в кассу.

Организационная структура предприятия показана на рисунке 1.

Рисунок 1 - Организационная структура предприятия ИП «Деревяшкина Т.А.»

2 Анализ товарооборота

Розничный товарооборот является одним из основных показателей, по которому оценивается хозяйственная деятельность предприятий торговли. Розничный товарооборот должен изучаться и оцениваться как в действующих (продажных), так и в сопоставимых ценах. Для определения розничного товарооборота в сопоставимых ценах необходимо фактический его объем за период, с которого изменились цены, разделить на индекс розничных цен на товары. Проводя анализ, следует установить, как развивается розничный товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование потребностей, эстетических вкусов людей, их благосостояние.

2.1 Анализ розничного товарооборота магазина «Колорит» Таблица 1 - Динамика розничного товарооборота магазина «Колорит» за 2004-2006 г.г.| Год | Фактический Товарооборот (руб.) | Цепной темп роста,% | Базисный темп роста,% | |||||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | |||

| 2004 | 67353 | 67353 | 100,00 | 100,00 | 100,00 | 100,00 | ||

| 2005 | 81728 | 69852,991 | 121,343 | 103,712 | 121,343 | 103,712 | ||

| 2006 | 101032 | 91847,27273 | 123,6198 | 131,4865 | 150,004 | 136,36701 | ||

При анализе динамики товарооборота необходимо определить и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощью логарифмов по формуле средней геометрической:

![]()

Где Тф − фактический товарооборот;

Тб − базовый товарооборот;

п – количество анализируемых периодов.

% (в действующих ценах)

% (в действующих ценах)

% (в сопоставимых ценах)

% (в сопоставимых ценах)

Из таблицы видно, что за последние три года розничный товарооборот увеличился на 33679 тыс. руб., что составляет 50% к фактическому товарообороту 2004года. Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 39,0%, что составило 24494,27273 тыс. руб. (91847,27273-67353), и в связи с увеличением розничных цен на товары - на 7366,7 тыс. руб. (101032-93665,3).

Розничный товарооборот фирмы за 2006 год в сопоставимых ценах составил 91847,27273 тыс. руб., а темп роста по отношению к 2004году составил всего 36%. Следовательно, за счет ценового фактора (повышение розничных цен на товары) увеличился товарооборот предприятия. Количество реализованных товаров увеличилось в 2005году на 21,343%, в 2006 году на 23,6198%. Темпы роста физического объема товарооборота (количества товаров) отмечаются довольно высокие.

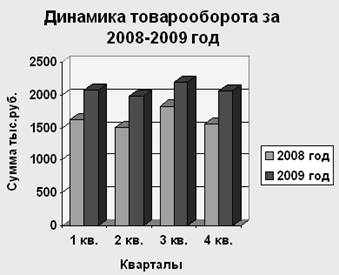

2.2 Товарооборот предприятия в поквартальном разрезеОпределим удельный вес каждого квартала в годовом товарообороте.

Таблица 2 - Товарооборот в поквартальном разрезе в действующих ценах за 2005 − 2006 год

| Кварталы | 2005 год | 2006 год | Отклонение (-), (+) | Темп отклонения, (%) | ||

| Сумма, руб. | Удельный вес,% | Сумма, руб. | Удельный вес,% | |||

| I квартал | 18993 | 23,239 | 24360 | 24,111173 | +5367 | 128,2578 |

| II квартал | 21917 | 26,817 | 22014 | 21,789136 | +97 | 100,4426 |

| III квартал | 20198 | 24,7137 | 26328 | 26,05907 | +6130 | 130,3495 |

| IV квартал | 20620 | 25,23 | 28330 | 28,040621 | +7710 | 137,3909 |

| Итого | 81728 | 100,00 | 101032 | 100,00 | 19304 | 123,6198 |

Товарооборот магазина за отчетный год вырос на 23,6198%, абсолютный прирост составил 19304 тыс. руб. В поквартальном разрезе наблюдается следующее: тварооборот магазина «Колорит» распределяется по кварталам неравномерно. Наиболее напряженным был второй квартал, наименее напряженным – четвертый.

В I квартале отчетного года товарооборот значительно увеличился, относительный прирост составил 28,2578%, а абсолютное увеличение составило 5367 тыс. руб. Во II квартале товарооборот по сравнению с плановым годом увеличился всего на 0,4426%, прибыль составила 97 тыс. руб.. В III квартале товарооборот по сравнению с 2005 годом вырос на 30,3495%, абсолютное отклонение составило 6130рублей. В IV квартале наблюдается рост: относительный − 23,6198%, а абсолютное отклонение составило 7710 тыс. руб..

Исходя из полученных данных, можно сделать вывод, что увеличился удельный вес I квартала (с 23,239% до 24,111173%). Удельный вес II, III, IV квартала увеличился по сравнению с плановым годом. Но товарооборот по кварталам в 2005 году распределился более равномерно, чем в 2006 году.

Для определения равномерности развития розничного товарооборота целесообразно также рассчитать и проанализировать среднее квадратическое отклонение (![]() ) и коэффициент вариации, или неравномерности (ν) по следующим формулам:

) и коэффициент вариации, или неравномерности (ν) по следующим формулам:

Среднее квадратичное отклонение:

![]() - процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

- процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

![]() - процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

- процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

![]() - число месяцев (кварталов) изучаемого периода.

- число месяцев (кварталов) изучаемого периода.

Среднее квадратичное отклонение определяет диапазон колебания реализации товаров, т.е. максимальный и минимальный объем товарооборота предприятия в среднем за период исследования. Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, т.е. относительный (в %) размер отклонения объема товарооборота от среднего размера.

Коэффициент вариации:

Где ![]() - среднее квадратичное отклонение;

- среднее квадратичное отклонение;

![]() - темп отклонения товарооборота за квартал.

- темп отклонения товарооборота за квартал.

По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя.

Коэффициент ритмичности:

![]()

![]() - коэффициент вариации.

- коэффициент вариации.

Для расчета этих показателей выполняется следующая таблица:

Таблица 3 - Расчеты, необходимые для определения коэффициента ритмичности за 2005 – 2006 года

| Квартал | Темп отклонения (%) | Х-Хсреднее | (Х-Хсреднее)^2 |

| I квартал | 128,2578 | +4,1476 | 17,2026 |

| II квартал | 100,4426 | -23,6676 | 560,1553 |

| III квартал | 130,3495 | +6,2393 | 38,9289 |

| IV квартал | 137,3909 | +13,2807 | 176,3770 |

| Xсреднее | 124,1102 | - | 15403,3417 |

![]()

Итак, колебание в развитии товарооборота составляет 62,055%. Выполнение плана товарооборота за отчетный год было равномерным только на 50,0001%. Чем ближе к 100% коэффициент ритмичности, тем ритмичнее изменяется товарооборот.

На основе квартальных изменений за ряд лет необходимо определить коэффициент сезонности, который используется при планировании товарооборота по кварталам года. Коэффициент сезонности показывает, на сколько процентов отклоняется товарооборот данного квартала от среднеквартальной величины в ту или иную сторону под влиянием факторов сезонного характера.

Таблица 4 - Определение сезонности продажи товаров по кварталам года за 2004 -2006 года.

| Квар-тал | 2004 год Сумма, руб. | 2005 год Сумма, руб. | 2006 год Сумма, руб | итого за три года Сумма, руб. | средний за три года Сумма, руб. | Коэффи-циент сезонно-сти, % |

| I | 14867 | 18993 | 24360 | 58220 | 19406,667 | 93,10915 |

| II | 14307 | 21917 | 22014 | 58238 | 19412,667 | 93,138702 |

| III | 15678 | 20198 | 26328 | 62204 | 20734,667 | 99,481435 |

| IV | 22501 | 20620 | 28330 | 71451 | 23817 | 114,26995 |

| Итого за год | 67353 | 81728 | 101032 | 250113 | 83371 | 400 |

| Сред.кварт.т/от | 16838,25 | 20432 | 25258 | 62528,25 | 20842,75 | - |

По данным таблицы можно сделать вывод, что наибольший спрос на продукцию в IV квартале (114%), а наименьший в I квартале (93%). Это необходимо учитывать, при планировании по кварталам 2007 года.

Проведем анализ структуры товарооборота. Под структурой товарооборота понимается удельный вес отдельных групп товаров в общем объеме товарооборота.

Удельный вес группы товаров определяется по следующей формуле:

![]()

![]()

![]()

![]()

Где Тгр – товарооборот группы товаров;

То – товарооборот общий.

Анализ ассортимента и структуры проводится по товарам, сгруппированных в 7 товарных групп. Динамику розничной реализации по отдельным товарным группам изучаем путем составления таблицы.

Таблица 5 - Анализ структуры товарооборота магазина «Колорит»

| Товарные группы | 2005год | 2006год | Изменения в динамике структуры товарооборота, % | Темп отклонения (%) | ||||

| Сумма, руб. | Удельный вес, % | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | |||

| Сумма, руб. | Удельный вес, % | |||||||

| Мягкая мебель | 12365 | 15,12945 | 15963 | 15,79994 | 14511,82 | 0,670491 | 129,098261 | 117,362056 |

| Мебель для кухни | 6523 | 7,981353 | 8512 | 8,425053 | 7738,182 | 0,443701 | 130,492105 | 118,629186 |

| Гостиные | 15698 | 19,20762 | 20145 | 19,93923 | 18313,64 | 0,731612 | 128,32845 | 116,66223 |

| Прихожие | 10289 | 12,58932 | 13279 | 13,14336 | 12071,82 | 0,55404 | 129,06016 | 117,32742 |

| Спальни | 13947 | 17,06514 | 16845 | 16,67294 | 15313,64 | -0,39221 | 120,77866 | 109,79878 |

| Детские | 13697 | 16,75925 | 14250 | 14,10444 | 12954,55 | -2,65481 | 104,03738 | 94,579437 |

| Офисная мебель | 9209 | 11,26786 | 12038 | 11,91504 | 10943,64 | 0,647173 | 130,71995 | 118,83632 |

| итого | 81728 | 100 | 101032 | 100 | 91847,27 | - | 123,61981 | 112,38165 |

Розничная реализация всех товаров в действующих ценах в динамике растет высокими темпами, что вызвано в основном повышением розничных цен. В сопоставимой оценке продажа мебели для детских комнат снизилась, в связи с чем потери в товарообороте составили 2,65481 тыс. руб.

Неравномерность развития розничного товарооборота в ассортиментном разрезе в динамике привела к изменению его структуры, которая характеризуется удельным весом отдельных товарных групп в общем объеме товарооборота.

Данные анализа показали, что более высокими темпами выросли продажи мебели для кухни и офисной мебели (на 30,49% и 30,72% соответственно). Увеличилась доля мягкой мебели и прихожих в общем товарообороте (29,098% и 29,06% соответственно). Продажа мебели для гостиной увеличилась на 28,33%. Продажа спальной мебели выросла на 20,78%, но при этом удельный вес в общем товарообороте снизился на 0,39%. Возрос удельный вес мебели для детской комнаты на 4,04%, удельный вес в общем товарообороте снизился на 2,65%. Средний рост товарооборота по всем товарным группам составил 23,62% . Розничный товарооборот в действующих ценах возрос по всем товарным труппам. Особенно значительный рост достигнут по реализации кухонной и офисной мебели.

2.3 Факторный анализ товарооборота фирмыТоварооборот изменился под действием следующих факторов: влияние цен, обеспеченность трудовыми ресурсами и эффективность труда торговых работников; состояние и эффективность использования материально - технической базы предприятия.

Для расчета влияния цен на объем товарооборота рассчитывается сопоставимый товарооборот в ценах прошлого года

Тс = Тф / Јцен

Где Тс – товарооборот в сопоставимых ценах

Тф – товарооборот в фактических ценах;

Јцен – индекс цен

Јцен в 2006г. = 1,1

Тс = 101032 / 1,1 = 91847,2727

Влияние изменения цен = 101032 - 91847,2727 = 9184,727273 тыс. руб.

За счет увеличения ресурсов – экстенсивный путь развития, а за счет ресурсоотдачи – интенсивный.

В том числе за счет изменения физического объема товарооборота:

91847,2727 – 81728 = 10119,27273 тыс. руб.

итого: 9184,727273 + 10119,27273 = 19304 тыс. руб.

Для определения влияния трудовых ресурсов используем метод разниц:

ПТ = Т/Ч

Где ПТ – производительность труда;

Ч – численность рабочих

ПТ (плановая) = 81728/12 = 6810,66667 тыс. руб.

ПТ (фактическая) = 101032/14= 7216,571429 тыс. руб.

Влияние численности работников:

(Чф-Чпл)*ПТпл

Где Чф – численность фактическая;

Чпл – численнсоть плановая;

ПТпл – производительность труда плановая.

Влияние производительности труда:

(ПТф-ПТпл)*Чф

Где ПТф – производительность труда фактическая;

ПТпл - производительность труда плановая;

Чф – численность фактическая.

Таблица 6 - Влияние трудовых ресурсов на динамику товарооборота

| Фактор | Влияние на динамику товарооборота | Сумма, руб. |

| Влияние численности работников | (14-12)* 6810,66667 | 13621,3333 |

| Влияние производительности труда | (7216,571429 – 6810,66667)*14 | 5682,66667 |

| Итого | - | 19304 |

Таким образом, за счет роста численности работников товарооборот увеличился на 1362,33 тыс. руб., а за счет увеличения производительности труда товарооборот повысился на 5682,66 тыс. руб. В общем, за счет трудовых ресурсов товарооборот увеличился на 19304рублей.

Похожие работы

... от финансово-хозяйственной деятельности; 5) Анализ факторов формирования и распределения общей бухгалтерской прибыли; 6) Анализ состава и структуры налогооблагаемой прибыли. Торговое предприятие имеет следующие данные по прибыли табл.№10 Таблица 10. Анализ прибыли по ООО "Инструмент 02" Показатели 2007 г. 2008 г. 2008 к 2007 в % Отклонение 2008 от 2007 г Сумма В % Товарооборот ...

... материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спец одежды на складе, сократить подотчетные суммы, расходы будущих периодов; не допускать дебиторской задолженности. Эффективность использования оборотных средств торговых предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию торговли, повышать уровень коммерческой и финансо

... оборотных средств и их рациональное, эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. 4. Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия Анализ движения основных средств. В течение отчетного периода величина основных средств может изменятся в результате поступления за ...

... работы Комиссии оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы. Комиссия руководствоваться следующими нормативными документами: Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства ...

0 комментариев