Навигация

Анализ товарного обеспечения по магазину

74119

знаков

24

таблицы

3

изображения

2.4 Анализ товарного обеспечения по магазину

Главный фактор успешного развития товарооборота – обеспеченность и рациональность использования товарных ресурсов. Проводя анализ, прежде всего проверяют, как товарные ресурсы обеспечивали успешное выполнение плана и динамику развития розничного товарооборота, удовлетворение спроса покупателей на отдельные товары. Розничный товарооборот зависит от поступления товаров и состояния товарных запасов. На его объем оказывает влияние прочее выбытие товаров. Эта зависимость может быть выражена формулой товарного баланса:

Зн + П = Р + В + Зк

Где Зн – запасы товаров на начало отчетного периода;

П – поступление товаров;

Р – розничный товарооборот;

В – прочее выбытие товаров;

Зк − запасы товаров на конец отчетного периода.

Таблица 7 - Товарный баланс розничного товарооборота за 2005 и 2006 год

| Показатель | 2005 год | 2006 год | Отклонение в сумме (+,-) | Влияние на динамику товарооборота |

| Запасы товаров на начало года | 1019 | 921 | -98 | 90,3827 |

| Поступление товаров | 82278 | 102099 | +19821 | 124,0903 |

| Прочее выбытие товаров | 419 | 393 | -26 | 93,7947 |

| Запасы товаров на конец года | 1150 | 1595 | +445 | 138,69565 |

| Розничная реализация товаров(т/от) | 81728 | 101032 | +19304 | 123,6198 |

| баланс | 83297 | 103020 | +19723 | 90,3827 |

1. Зн пл. + Ппл – Впл. - Зк пл. = 1019 + 82278 – 419 – 1150 = 81728

2. Зн ф. + Ппл. – Впл. - Зк. пл. = 921 + 82279 – 419 – 1150 = 81630

3. Зн ф. + Пф – Впл. - Зк. пл. = 921 + 102099 – 419 – 1150 = 101451

4. Зн ф. + Пф – Вф. - Зк. пл. = 921 + 102099 – 393 – 1150 = 101477

5. Зн ф. + Пф – Вф. - Зк. ф. = 921 + 102099 – 393 – 1595 = 101032

81630 – 81728 = -98

101451 – 81630 = 19821

101477 – 101451 = 26

101032 – 101477 = -445

Итого: -98 + 19821 + 26 – 445 = 19304

Розничный товарооборот предприятия возрос в 2006 году по сравнению с 2005 годом на 19723 тыс. руб. Это произошло не за счет завышенных товарных запасов, а за счет роста поступления товаров в магазин (19821 тыс. руб.). Увеличение прочего выбытия товаров снизило товарооборот на 26. Возможности роста товарооборота в динамике уменьшились в результате увеличения товарных запасов на конец года (19304 тыс. руб.). Недостатком использования поступающих в предприятие товарных ресурсов является их неполное вовлечение в товарооборот, что явилось следствием завоза в магазин товаров, имеющих высокую цену, что снижало спрос покупателей на них, нарушением ритмичности отгрузки товаров поставщиками, связанными с магазином договорными обязательствами. Часть товаров, поступивших в магазин в излишнем количестве и в конце года, осело на остатках товаров в магазине, что может привести к замедлению оборачиваемости оборотных средств, вложенных в товарные запасы, и возникновению потерь. На предприятии в 2006 году прочее выбытие товаров повысилось по сравнению с 2005 годом на 26.

Режим работы и торговая площадь магазина не изменились по сравнению с отчетным годом. Следовательно, материально-техническая база не повлияла на товарооборот.

2.4 Планирование товарооборота

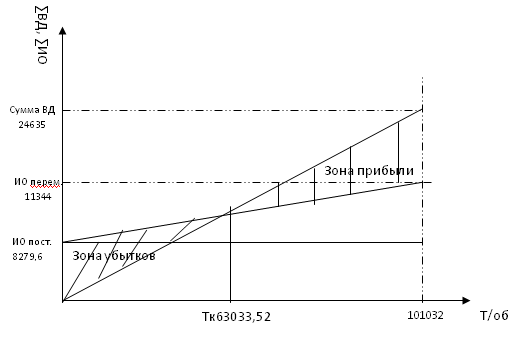

Планирование розничного товарооборота торгового предприятия целесообразно начинать с определения минимального объема товарооборота, который обеспечит ему безубыточную работу. Такой объем товарооборота принято называть критическим. Все расчеты по определению этого объема сводятся к определению точки безубыточности предприятия.

Таблица 8 – Данные для расчета критического товарооборота

| Показатели | Т/от | Сумма ВД | УВД | Сумма ИО | Сумма ИО переем. | Сумма ИО пост. | УИО | УИО переем. | УИО пост. |

| 2006 год | 101032 | 24635 | 24,36 | 19623,6 | 11344 | 8279,6 | 19,42 | 11,23 | 8,195 |

Расчет минимально необходимого товарооборота можно выполнить, разложив товарооборот на составляющие его элементы. Розничный товарооборот представляет сумму розничных цен проданных или запланированных к продаже товаров. В свою очередь, розничная цена состоит из покупной для торгового предприятия цены товара и торговой надбавки. Сумма покупных цен представляет собой товарооборот торгового предприятия по крупным ценам. Торговые надбавки предназначены для покрытия издержек обращения и получения торговым предприятием прибыли. Таким образом, имеем:

Товарооборот критический:

![]()

![]()

![]()

Запас финансовой прочности:

![]()

Таким образом, 63033,52 тыс. руб. – это товарооборот, необходимый, чтобы предприятие могло покрыть свои расходы, но прибыли оно не получит. А запас финансовой прочности составляет 41,2%. Это оптимальный показатель, т. к. если он будет ниже 40%, то предприятие может стать банкротом.

Изобразим полученные данные в виде графика, где А – точка безубыточности предприятия

Рисунок 2 – Минимальный объем товарооборота, необходимого для обеспечения безубыточной работы торгового предприятия

|

Одним из методов расчета общего объема розничного товарооборота торгового предприятия является экономико-статистический метод, основанный на сглаживании данных о приросте товарооборота за ряд лет, предшествующих планируемому году. Рассмотрим пример такого расчета (таблица 9)

|

| Год | Фактический товарооборот | Среднегод темп роста(К) |

| 2004 | 67353 | 100 |

| 2005 | 81728 | 121,3428 |

| 2006 | 101032 | 150,0037 |

g = ![]() =

= ![]() * 100 = 122.476%

* 100 = 122.476%

Т.е. в среднем каждый год товарооборот увеличивается на 22,476%.

Т/т план. = ![]() =

= ![]() = 123740 тыс.руб.

= 123740 тыс.руб.

Таким образом, в планируемом году по сравнению с отчетным годом товарооборот торгового предприятия должен увеличиваться в действующих ценах на 22707,95 тыс. руб.

3 Анализ товарных запасов

Товарные запасы образуются на всех стадиях товародвижения: на складах производственных предприятий, в пути, на складах оптовых и розничных торговых предприятий. Необходимость образования товарных запасов обусловлена следующими факторами:

1. время, необходимое для транспортировки товаров от места производства до места продажи, включая время на погрузочно-разгрузочные работы;

2. сезонные колебания в производстве и потреблении товаров;

3. несоответствие между производственным и торговым ассортиментом товаров, что требует подсортировки, упаковки и подработки;

4. особенности территориального размещения производства;

5. условия транспортировки товаров, расстояние между поставщиком и магазином;

6. звенность товародвижения;

7. возможности для хранения товара и др.

Размер товарных запасов определяется объемом и структурой товарооборота торгового предприятия. Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важных задач торговых предприятий. При недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий.

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях.

Абсолютные показатели представляют собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых предприятиях. Главный недостаток абсолютных показателей - невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставлять величину товарного запаса с товарооборотом торгового предприятия.

Проведем анализ средних товарных запасов магазина «Колорит» за 2005-2006г.г. при определении средних товарных запасов необходимо привлекать как можно большее число данных, что обеспечивает репрезентативность расчетов. Плановые среднегодовые товарные запасы (Зср) могут рассчитываться по формуле средней хронологической следующим образом:

![]()

Где: З1, З2…Зn – запасы товаров на отдельные даты изучаемого периода;

n – число дат, за которые взяты данные.

При использовании формулы средней хронологической плановые среднегодовые запасы рассчитывают следующим образом: к ½ норматива товарных запасов четвертого квартала прошлого года добавляют полные их норматив на первый, второй, третий кварталы и ½ норматива четвертого квартала отчетного года и полученный итог делят на четыре.

Итак, рассчитаем плановые среднегодовые товарные запасы по ИП «Деревяшкина Т. А.» по формуле средней арифметической. Для этого составим таблицу 10.

Таблица 10 – Запасы магазина «Колорит» в поквартальном разрезе на 2005-2006г.г.г

| дата | 2005год (сумма, тыс. руб.) | 2006год (сумма, тыс.руб.) |

| 1.01. | 836,3 | 658,2 |

| 1.04. | 1561,5 | 1798,9 |

| .107. | 1556,2 | 1888,1 |

| 1.10. | 1516 | 1806,8 |

| 31.12. | 658,2 | 898,5 |

Таким образом, средние запасы за 2005 год:

![]()

И средние запасы за 2006 год:

![]()

Таким образом, фактические среднегодовые товарные запасы больше плановых на 222,8 тыс. руб. (1568-1345,2). Их размер зависит от двух факторов:

Похожие работы

... от финансово-хозяйственной деятельности; 5) Анализ факторов формирования и распределения общей бухгалтерской прибыли; 6) Анализ состава и структуры налогооблагаемой прибыли. Торговое предприятие имеет следующие данные по прибыли табл.№10 Таблица 10. Анализ прибыли по ООО "Инструмент 02" Показатели 2007 г. 2008 г. 2008 к 2007 в % Отклонение 2008 от 2007 г Сумма В % Товарооборот ...

... материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спец одежды на складе, сократить подотчетные суммы, расходы будущих периодов; не допускать дебиторской задолженности. Эффективность использования оборотных средств торговых предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию торговли, повышать уровень коммерческой и финансо

... оборотных средств и их рациональное, эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. 4. Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия Анализ движения основных средств. В течение отчетного периода величина основных средств может изменятся в результате поступления за ...

... работы Комиссии оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы. Комиссия руководствоваться следующими нормативными документами: Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства ...

0 комментариев