Теоретический аспект финансовой устойчивости

Оценка финансовой устойчивости в законодательстве

Методика расчета финансовой устойчивости

Анализ финансовой устойчивости на примере ОАО «Ростелеком»

Оценка финансовой устойчивости ОАО «Ростелеком» по методике законодательства

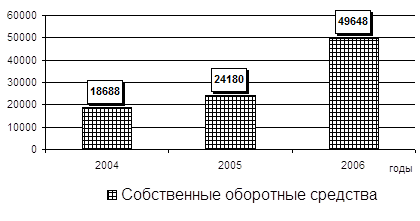

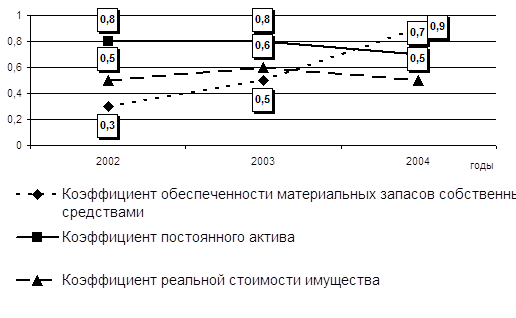

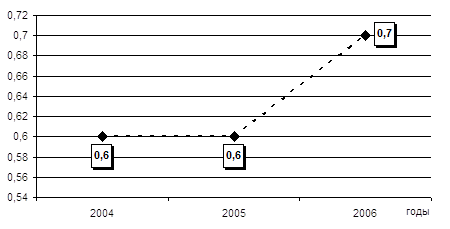

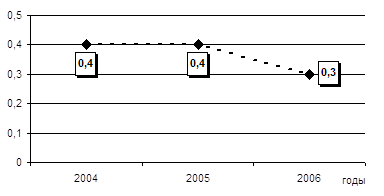

Применение методики оценки финансовой устойчивости на примере ОАО «Ростелеком»

Пути укрепления финансовой устойчивости

Навигация

Теоретический аспект финансовой устойчивости

Анализ финансовой устойчивости предприятия и пути ее укрепления

65207

знаков

9

таблиц

0

изображений

1. Теоретический аспект финансовой устойчивости

1.1 Понятие, сущность и типы финансовой устойчивости

Финансовое состояние - экономическая категория, отражающая структуру собственного и заемного капитала и структуру его размещения между различными видами имущества, а также эффективность их использования, платежеспособность, финансовую устойчивость и инвестиционную привлекательность предприятии и его способность к саморазвитию. По мнению А.Д. Шеремета и Е.В. Негашева, финансовая устойчивость выступает одной из важнейших характеристик финансового состояния предприятия. Особенно яркое отражение эта мысль нашла в предложенной ими классификации финансового состояния предприятия по степени его финансовой устойчивости. Они выделили четыре типа финансового состояния, в которых может находиться предприятие: абсолютная устойчивость финансового состояния, нормальная устойчивость финансового состояния, неустойчивое финансовое состояние, кризисное финансовое состояние. Следует обратить внимание на то, что для оценки финансовой устойчивости предприятия ими рекомендована определенная, только ей присущая система показателей, в которую не входят показатели платежеспособности, ликвидности, рациональности размещения и использования имущества.

Позицию, почти полностью совпадающую с вышеназванными авторами, занимает О.В. Ефимова, хотя она и не дает определения сущности финансового состояния и финансовой устойчивости, это видно из содержания ее работы.

Несколько иную позицию по раскрытию сущности финансового состояния предприятия, его финансовой устойчивости и взаимосвязи между ними занимает Г.В. Савицкая. С одной стороны, давая характеристику понятиям финансового состояния и финансовой устойчивости предприятия, она справедливо пишет, что финансовое состояние предприятия - экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Далее, ею отмечается, что в процессе хозяйственной деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие изменяется финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Затем Г.В. Савицкая отмечает, что финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Наряду с этим, подчеркивает, что финансовое состояние предприятия, его устойчивость, стабильность зависят от результатов его производственной и коммерческой деятельности. Изложенный подход, по существу, совпадает с характеристикой финансового состояния, его устойчивости и взаимосвязи между ними, которую дают вышеуказанные авторы.

С другой стороны, Г.В. Савицкая допускает нечеткость в разграничении таких понятий, как «финансовое состояние» и «финансовая устойчивость». Данный вывод подтверждается нижеследующим определением финансовой устойчивости предприятия, которое дает Г.В. Савицкая: «Финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска». И далее: «Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия». При таком подходе в понятие «финансовая устойчивость» вкладывается даже более широкое содержание, чем в понятие «финансовое состояние предприятия».

Следует подчеркнуть, что ряд ученых экономистов, например, М.Н. Крейнина, В.В. Ковалев разделяют подход А.Д. Шеремета, М.И. Баканова и Н.М. Негашева к раскрытию сущности финансового состояния предприятия, его устойчивости и взаимосвязи между ними. Например, М.Н. Крейнина дает определение финансового состояния, близкое позиции М.И. Баканова и А.Д. Шеремета, отмечая, что финансовое состояние является важнейшей характеристикой экономической деятельности предприятия, определяющей конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, с его помощью оценивается, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. М.Н. Крейнина подчеркивает, что устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности предприятия. Одновременно с этим допускает путаницу между сущностью финансового состояния и методами его анализа, определяя финансовое состояние как «систему показателей, отражающих наличие, размещение и использование финансовых ресурсов».

Более последовательную позицию по этому вопросу занимает В.В. Ковалев. По его мнению, финансовое состояние характеризуется имущественным и финансовым положением предприятия, результатами его хозяйственной деятельности, а также возможностями дальнейшего развития. Вместе с тем он рассматривает оценку финансовой устойчивости предприятия как составную часть оценки финансового состояния предприятия. Исходя из вышеизложенного, можно сделать вывод, что вышеуказанные авторы стоят на позиции, что финансовое состояние является более широким понятием, чем финансовая устойчивость, а финансовая устойчивость выступает одной из составных частей характеристики финансового состояния предприятия. К сожалению, необходимо отметить, что не все авторы занимают столь четкую позицию по указанным вопросам.

Например, М.С. Абрютина и А.В. Грачев сводят сущность финансовой устойчивости к платежеспособности предприятия и не исследуют взаимосвязь между финансовым состоянием и финансовой устойчивостью. По их мнению, «финансовая устойчивость предприятия есть не что иное, как надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров».

В.В. Бочаров сужает круг вопросов и рассматривает в своей работе анализ финансового состояния и анализ финансовой устойчивости как два независимых и самостоятельных направления исследования финансовой деятельности предприятия. Анализ финансового состояния он сводит к экспресс-анализу на основе чтения, изучения структуры и динамики статей бухгалтерской отчетности и анализа стоимости имущества и средств, вложенных в него. Оценка финансовой устойчивости включает анализ платежеспособности, ликвидности и обеспеченности предприятия собственными оборотными средствами.

Так, А.Д. Шеремет, Е.В. Негашев, Р.С. Сайфулин и В.В. Ковалев проводят классификацию финансовой устойчивости по четырем типам в зависимости от соотношения общей величины запасов и затрат и источников их формирования. При этом А.Д. Шеремет, Е.В. Негашев и Р.С. Сайфулин выделяют следующие четыре типа финансовой устойчивости:

1) абсолютная устойчивость финансового состояния, которая характеризуется превышением источников формирования собственных оборотных средств над величиной запасов и затрат и встречается в экономической практике крайне редко;

2) нормальная устойчивость финансового состояния, при которой величина запасов и затрат равна источникам их формирования, и платежеспособность предприятия гарантирована;

3) неустойчивое финансовое состояние, при котором возможно нарушение платежеспособности предприятия и обеспеченности запасов и затрат за счет собственных оборотных средств, но равновесие может быть восстановлено за счет привлечения краткосрочных кредитов и заемных средств. Финансовая неустойчивость считается нормальной, если величина источников, привлекаемых для пополнения запасов и затрат в форме краткосрочных кредитов и заемных средств, не превышает суммарной стоимости производственных запасов и готовой продукции;

4) кризисное финансовое состояние, при котором предприятие находится на грани банкротства и величина запасов и затрат не покрывается всей суммой источников их обеспечения. Более того, денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают его кредиторской задолженности и просроченных ссуд.

Четыре типа текущей финансовой устойчивости выделяет В.В.Ковалев:

1) абсолютная финансовая устойчивость, характеризуемая неравенством, согласно которому имеется превышение собственных оборотных средств над запасами и затратами;

2) нормальная финансовая устойчивость, при которой для покрытия запасов и затрат используются собственные и привлеченные источники средств;

3) неустойчивое финансовое положение, при котором собственных оборотных средств недостаточно для покрытия величины запасов и затрат. Соответственно, предприятие вынуждено привлекать недостаточно обоснованные дополнительные источники покрытия;

4) критическое финансовое положение, при котором ситуация аналогична неустойчивому финансовому положению, но оно отягщается наличием у предприятия кредитов и займов, не погашенных в срок, а также просроченной дебиторской и кредиторской задолженности.

Исходя из вышеизложенных соображений, сущность финансовой устойчивости и задачей анализа можно, по нашему мнению, определить следующим образом.

Финансовая устойчивость предприятия характеризуется его финансовой независимостью, а также степенью обеспеченности собственным капиталом и кредитами банка его внеоборотных активов, производственных запасов и затрат, денежных средств и дебиторской задолженности в пределах норматива.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования.

Похожие работы

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... , качественная и количественная оценка их влияния на финансовую устойчивость предприятия. 3) Принятие управленческих решений с целью повышения финансовой устойчивости и платежеспособности предприятия. Анализ финансовой устойчивости предприятия позволяет ответить на два вопроса: насколько организация является независимой с финансовой точки зрения? и является ли финансовое положение организации ...

... веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. Период нахождения капитала в денежной наличности или период инкассации долгов 2. Анализ финансового устойчивости предприятия Основные задачи анализа: 1.оценка и прогнозирование финансовой устойчивости предприятия; 2.поиск резервов улучшения финансового состояния ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев